La respuesta a qué gastos hay cuando terminas de pagar la hipoteca depende de si hablas solo del último recibo o del cierre registral completo. Ahí está la confusión más común: la deuda puede quedar liquidada, pero la hipoteca seguir figurando en el Registro de la Propiedad hasta que se haga la cancelación formal. En este artículo te explico qué se paga, qué debería salir gratis y cuándo compensa hacer el trámite por tu cuenta.

Lo importante para cerrar una hipoteca sin sorpresas

- El último pago no elimina automáticamente la carga registral de la vivienda.

- El certificado de deuda cero debe ser gratuito.

- Si cancelas la hipoteca en notaría y registro, pagarás aranceles, pero el AJD está exento.

- La gestoría no es obligatoria; si la contratas, suele ser el gasto que más encarece la operación.

- Si no vas a vender, heredar o pedir otra financiación pronto, puedes valorar la cancelación por caducidad más adelante.

La deuda desaparece antes que la carga registral

Yo suelo separar este asunto en dos planos. Uno es económico: has terminado de pagar el préstamo y ya no debes dinero al banco. El otro es registral: la hipoteca sigue anotada sobre la vivienda hasta que se cancele en el Registro de la Propiedad. Esa diferencia importa, porque mientras la carga siga ahí, puede complicarte una venta, una herencia o una refinanciación.

En la práctica, el banco ya no puede exigir cuotas ni intereses una vez liquidada la deuda, pero eso no borra por sí solo la escritura hipotecaria. Por eso mucha gente cree que “ya está todo hecho” y luego se encuentra con un trámite adicional cuando quiere mover la vivienda. Yo no dejaría ese detalle para el final si sé que voy a necesitar la casa libre de cargas a corto plazo.

Con esa diferencia clara, lo siguiente es ver qué desembolsos son reales y cuáles no deberían aparecer en la factura.

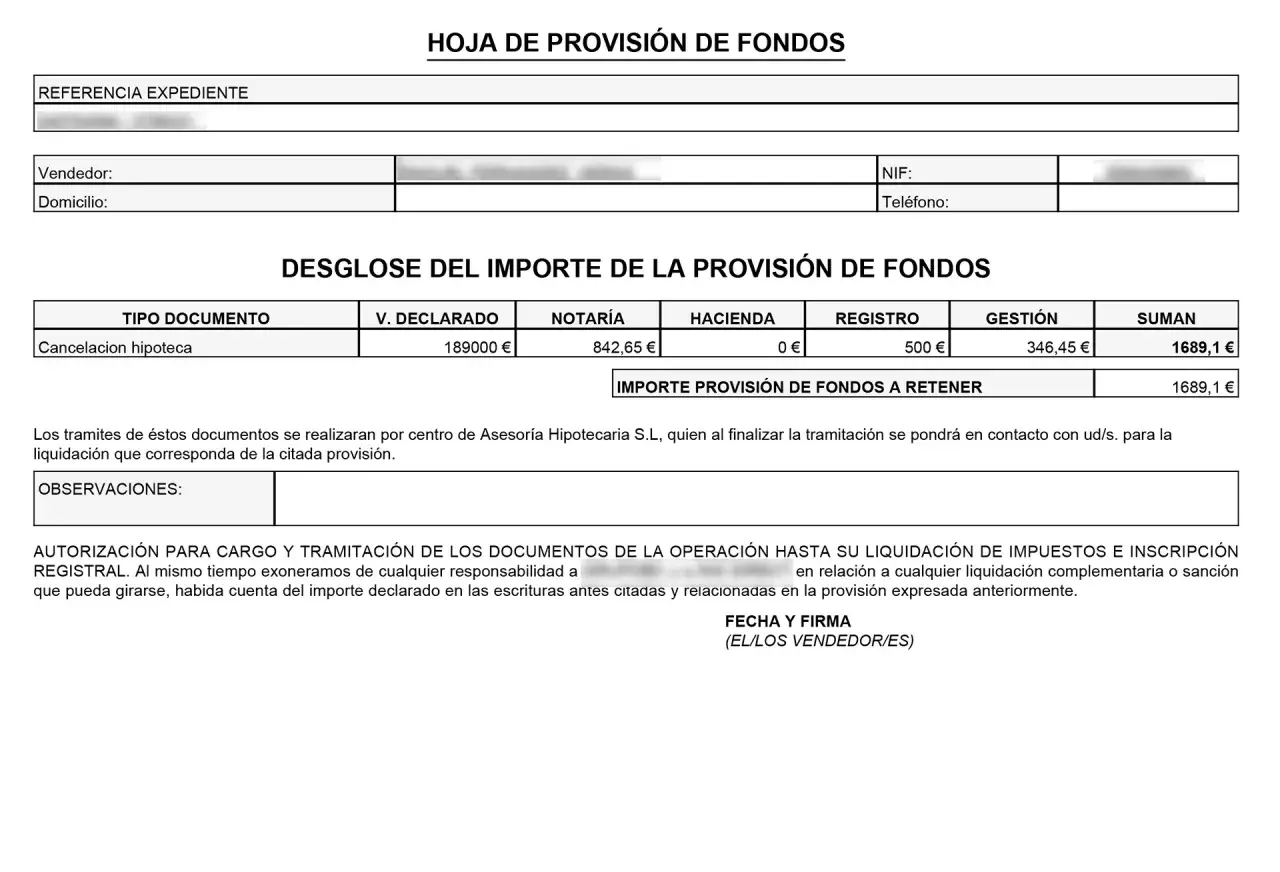

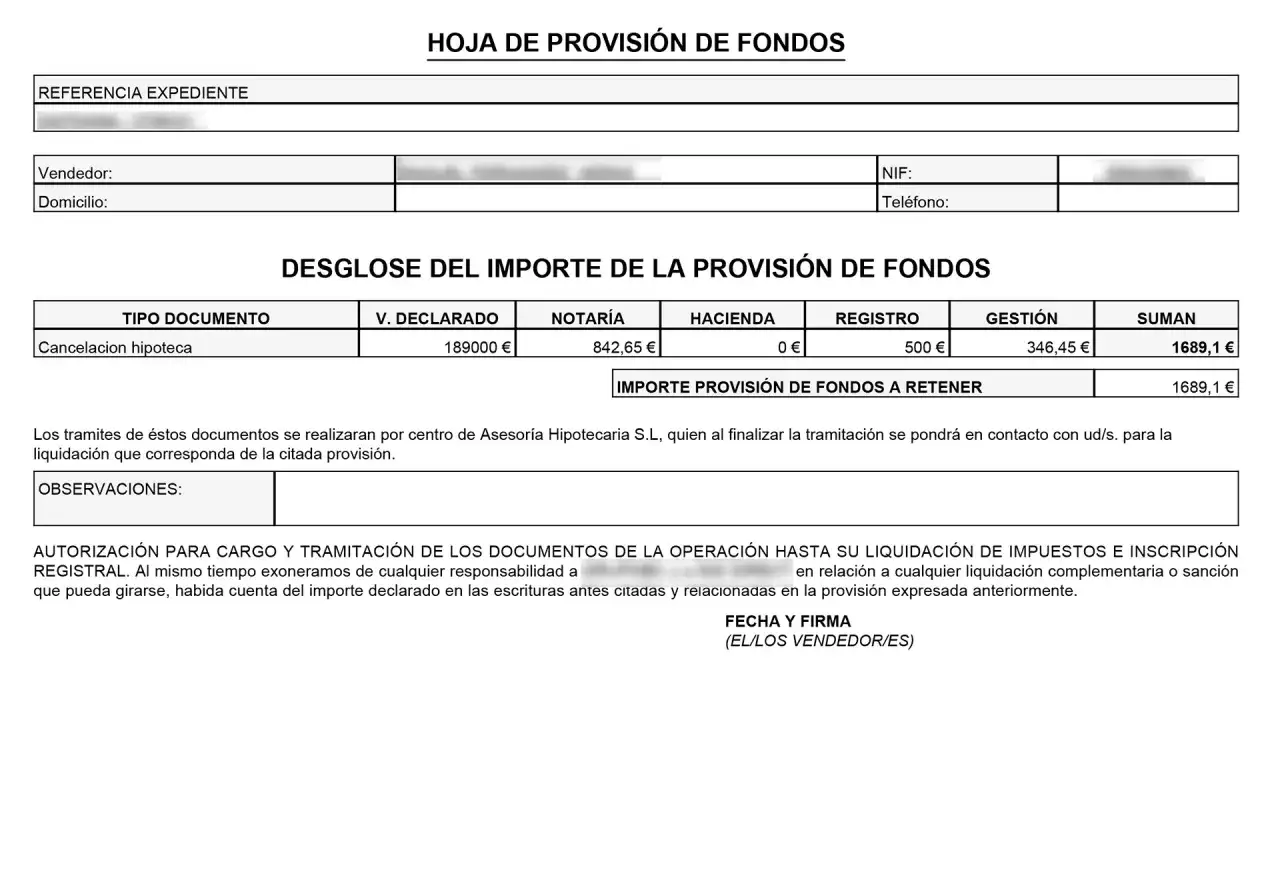

Qué gastos sí aparecen al cancelar la hipoteca

Según el Banco de España, el certificado de deuda cero es gratuito y la entidad debe entregarlo sin cobrar nada por ese documento. A partir de ahí, lo que puede generar coste es la escritura de cancelación, la inscripción en el registro y, si decides delegar, la gestoría.

| Concepto | Coste habitual | Quién lo asume | Comentario práctico |

|---|---|---|---|

| Certificado de deuda cero | 0 € | Banco | Debe acreditar que la hipoteca ya está pagada. |

| Escritura de cancelación en notaría | Variable | Propietario, si tramita la cancelación | Depende del capital inscrito y del arancel aplicable. |

| Inscripción en el Registro de la Propiedad | Variable | Propietario, si realiza la inscripción | Es lo que deja la finca libre de la carga hipotecaria. |

| Impuesto AJD | 0 € | Nadie | La cancelación está exenta. |

| Gestoría | Opcional, aprox. 100 a 300 € | Quien la contrata | Es cómoda, pero suele ser el extra más caro. |

Para hacerse una idea realista, la OCU calcula que, en un préstamo de 150.000 euros, la cancelación puede rondar unos 55 euros de notaría y 43 euros de registro si haces el trámite básico. Eso deja claro que el gasto puro de notaría y registro no suele ser desproporcionado; lo que dispara la factura final es, casi siempre, la gestoría o la tramitación completa a través del banco.

Mi lectura práctica es sencilla: si tienes algo de tiempo, cancelar por tu cuenta suele salir más barato. Si prefieres comodidad absoluta, pagarás más, pero al menos sabrás por qué. Y con eso claro, ya se entiende mejor cómo hacer el trámite sin aceptar cargos innecesarios.

Cómo hacer la cancelación sin pagar de más

- Pide al banco el certificado de deuda cero.

- Elige notaría y firma la escritura de cancelación.

- Presenta la documentación fiscal que corresponda, aunque el AJD esté exento.

- Inscribe la cancelación en el Registro de la Propiedad.

Si haces el trámite tú, el proceso es bastante más simple de lo que parece: necesitas el certificado, la escritura y la documentación registral. Si lo gestionas con el banco, pueden cobrarte por la intermediación, pero deben informarte antes del importe. Yo aquí sería especialmente estricto con una cosa: que te desglosen cada partida. Cuando hay un paquete cerrado, es más fácil que se mezclen conceptos que en realidad no deberían cobrarse o que no necesitas.

También conviene saber que no te pueden cargar por la mera entrega del certificado de saldo cero ni por el desplazamiento del representante de la entidad a la notaría. Eso no significa que toda gestión externa sea injusta, pero sí que no deberías aceptar cualquier comisión sin pedir explicación detallada.

Si no vas a vender la vivienda ni a mover la hipoteca en breve, aún existe una salida menos conocida que puede ahorrarte parte del proceso: la cancelación por caducidad.

Cuándo compensa esperar a la cancelación por caducidad

Esta opción interesa sobre todo cuando la hipoteca ya está pagada y no necesitas liberar la carga registral de inmediato. Si pasan los plazos legales y no hay movimientos posteriores, el Registro puede cancelar la hipoteca por caducidad, lo que evita repetir el circuito de notaría y buena parte del coste asociado.

Ahora bien, yo no la trataría como una solución rápida. Es útil para quien no tiene prisa, pero no sirve si quieres vender pronto, repartir una herencia o pedir otra financiación con la vivienda como garantía. Además, el cómputo legal no conviene simplificarlo demasiado: depende de la escritura, del vencimiento y de la situación registral exacta. En otras palabras, no basta con contar años de forma aproximada y asumir que todo se cancelará solo.

- Compensa esperarla si solo quieres mantener la vivienda y no vas a moverla a corto plazo.

- No compensa si necesitas una nota registral limpia para una operación inmediata.

- Puede ser una buena vía de ahorro, pero solo cuando el plazo legal ya se ha cumplido de verdad.

Con eso en mente, todavía queda una parte muy poco glamurosa, pero importante: los papeles que conviene guardar para no volver a abrir este expediente dentro de unos meses.

Los tres papeles que te ahorran problemas después

Cuando cierro mentalmente una hipoteca, yo me quedo siempre con tres documentos bien archivados. No son complicados, pero evitan discusiones futuras y te permiten demostrar que todo quedó correctamente terminado.

- Certificado de deuda cero, porque acredita que el préstamo está totalmente pagado.

- Escritura de cancelación inscrita, porque demuestra que la carga ya se levantó en el Registro.

- Nota simple actualizada, porque sirve para comprobar que la finca aparece libre de hipoteca.

También revisaría si tenías productos vinculados al préstamo, como seguros o domiciliaciones, para decidir cuáles sigues necesitando y cuáles puedes cambiar o cancelar. No es raro que alguien termine de pagar la hipoteca y siga pagando durante meses por costumbre cosas que ya no aportan valor. Si yo cerrara hoy una hipoteca, me quedaría con una idea muy simple: la deuda termina en el banco, pero el cierre completo solo llega cuando el Registro también queda limpio. Y ese es el momento en el que de verdad puedes dar el expediente por cerrado.