La figura del gran tenedor importa porque cambia el juego entre precio, plazos y riesgo regulatorio. En España no solo condiciona la renta de salida en determinadas zonas, también altera la forma de renovar contratos, gestionar impagos y decidir si una compra encaja o no en una estrategia de inversión.

En este artículo explico qué umbral marca la ley, qué inmuebles cuentan de verdad y qué efectos reales tiene sobre la rentabilidad. Si gestionas vivienda para alquilar, conviene entenderlo antes de cerrar la siguiente operación.

Lo esencial para orientarte sin perder tiempo

- La referencia legal general está en más de 10 inmuebles urbanos de uso residencial o más de 1.500 m² residenciales, excluyendo garajes y trasteros.

- En zonas de mercado residencial tensionado, el umbral puede bajar a 5 viviendas o más si la comunidad autónoma lo justifica.

- En 2026, la actualización anual de la renta tiene un techo del 2% y ese límite se aplica también a los grandes propietarios.

- En determinadas zonas, la renta inicial de un nuevo contrato queda limitada por el índice de referencia aplicable.

- Los procedimientos con ocupantes vulnerables pueden exigir conciliación o intermediación previa y más documentación.

- Si la cartera está cerca del umbral, contar bien los activos y revisar la titularidad real evita errores caros.

Qué significa realmente ser un gran propietario

La Ley 12/2023 fija una definición bastante clara: persona física o jurídica que sea titular de más de 10 inmuebles urbanos de uso residencial o de más de 1.500 m² de uso residencial. No es una etiqueta reservada a fondos de inversión; también puede afectar a un particular con varias viviendas repartidas entre herencias, compras sucesivas o una cartera bien apalancada.

Lo importante es que la norma mira vivienda residencial, no todo el patrimonio inmobiliario. Esa diferencia parece menor, pero en la práctica cambia mucho el cálculo y evita confundir un portafolio mixto con una cartera de vivienda pura. Yo separaría siempre la foto jurídica de la foto comercial: no todo lo que genera ingresos cuenta igual a efectos regulatorios.

En zonas de mercado residencial tensionado, el umbral puede rebajarse hasta 5 viviendas o más si la comunidad autónoma lo motiva en su memoria justificativa. Ahí el marco se vuelve más exigente y la localización pesa tanto como el número de activos. Y precisamente ahí empiezan los errores de cálculo.

Con esa base clara, el siguiente paso es mirar qué inmuebles entran en el cómputo y dónde suele equivocarse la gente.

Qué inmuebles entran en el cómputo y dónde suelen aparecer los errores

El fallo más común es contar “activos” en bloque. Para esta figura, eso no sirve: hay que separar lo residencial de lo que no lo es y revisar la titularidad inmueble por inmueble.

| Sí suele contar | No suele contar | Matiz importante |

|---|---|---|

| Viviendas alquiladas, vacías o de segunda residencia | Garajes y trasteros | La norma se centra en el uso residencial, no en el conjunto del edificio |

| Superficie residencial agregada superior a 1.500 m² | Locales comerciales | Si un inmueble mezcla usos, hay que separar la parte residencial con cuidado |

| Propiedad directa de una persona o de una sociedad | Activos no residenciales | La forma de tenencia no elimina la necesidad de revisar el título real |

Si la cartera está repartida entre varias estructuras o copropiedades, yo no cerraría el cálculo sin una revisión documental. La diferencia entre “parece que no llego” y “sí llego” puede estar en una sola vivienda mal clasificada. Cuando ese filtro está limpio, ya se puede hablar de alquiler y de precios con algo de seguridad.

Qué cambia en alquileres, renovaciones y precios

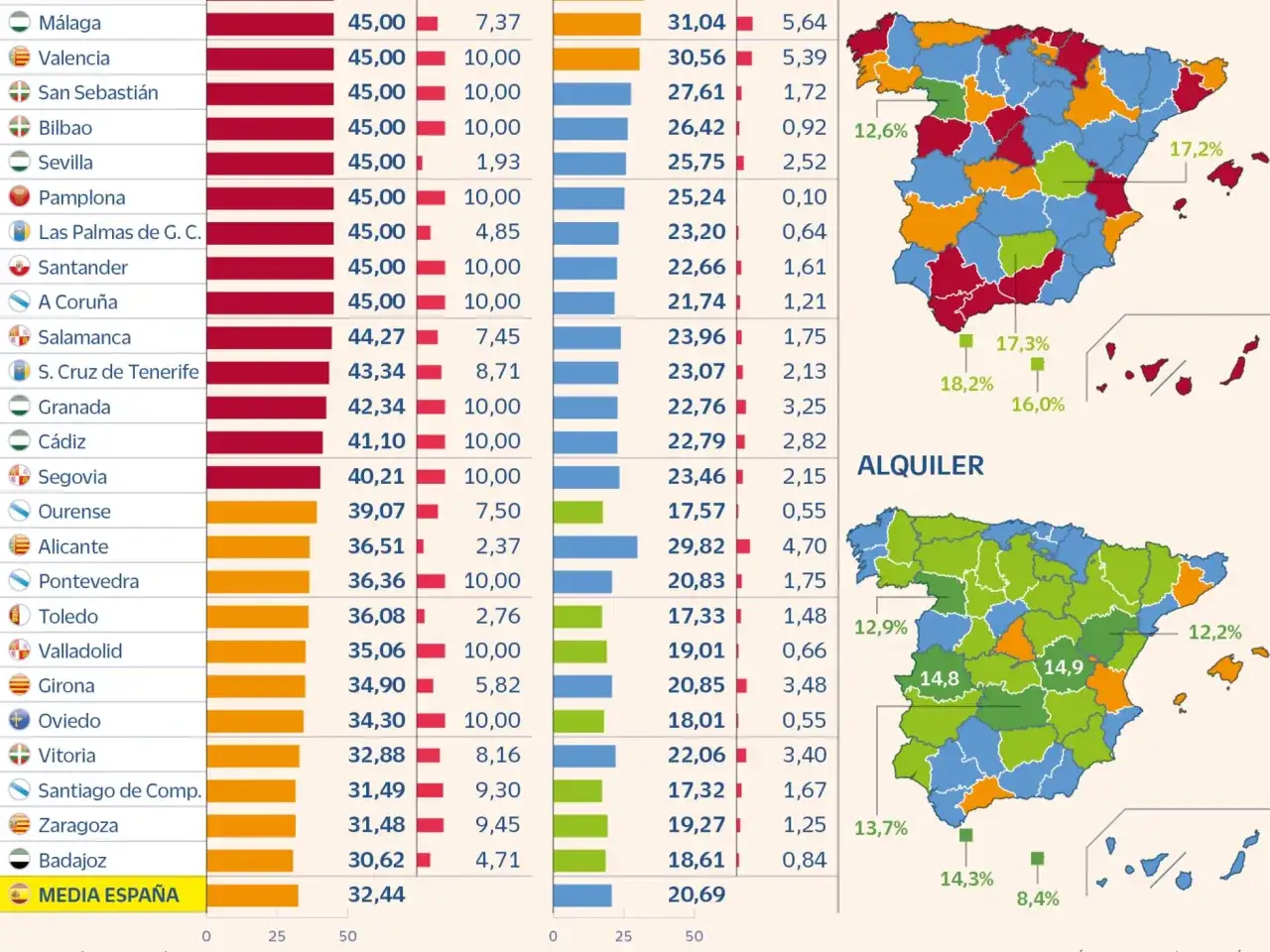

El efecto más visible aparece en el alquiler. En zonas tensionadas, la renta inicial de un nuevo contrato queda limitada por el índice de referencia aplicable. Eso obliga a recalcular la operación desde la compra, porque no puedes apoyarte en una subida libre del alquiler para justificar cualquier precio de adquisición.

Además, en 2026 la actualización anual de la renta no puede superar el 2%, y para los grandes propietarios ese tope se aplica en todo caso. Dicho sin rodeos: si tu plan financiero depende de revisiones agresivas, la tesis de inversión nace con una fragilidad evidente.

Yo uso el sistema estatal de referencia como un rango de trabajo, no como una promesa de ingreso. Sirve para evitar comprar fuera de mercado, pero no sustituye el análisis de demanda real, estado del piso, eficiencia energética o calidad del inquilino.

También conviene recordar que la norma vigente puede alargar determinados contratos con prórrogas extraordinarias. Para un inversor, eso significa menos rotación, más tiempo de tenencia y menos margen para “recolocar” el activo rápidamente. La renta deja de ser solo una cifra; pasa a ser una combinación de precio, calendario y flexibilidad.

La lectura práctica queda bastante clara: cuanto más regulada está la renta, más tiene que afinarse la compra. Y cuando el precio de entrada ya va justo, esa presión se nota enseguida.

Qué pasa en impagos, vulnerabilidad y procedimientos de desahucio

Cuando hay impago y la vivienda es la habitual del ocupante, el expediente deja de ser una simple suma de mensualidades vencidas. Si concurre vulnerabilidad económica, la ley introduce filtros adicionales de conciliación o intermediación antes de ciertos procedimientos, y eso cambia tiempos, costes y calendario judicial.

Además, en algunos supuestos de recuperación de posesión o ejecución hipotecaria, la parte demandante debe especificar si el inmueble es vivienda habitual del ocupante y si el arrendador o ejecutante tiene la condición de gran propietario. En zonas tensionadas, la administración también puede pedir información sobre el uso y destino de las viviendas y dar un plazo máximo de 3 meses para responder. Aquí la organización documental no es un lujo: es defensa de caja.

Si hay stock vacío, yo vigilaría también la posible penalización fiscal municipal. Un inmueble residencial desocupado de forma permanente puede soportar un recargo del IBI de hasta el 50% cuando se cumplen los requisitos legales y el titular acumula cuatro o más viviendas residenciales. Para una cartera con varias unidades paradas, eso no es un detalle menor; es coste puro que reduce la rentabilidad sin producir ingreso.

Por eso, la pregunta ya no es solo qué dice la ley, sino cómo se traduce ese marco en la cuenta de resultados. Ahí es donde la inversión inmobiliaria se vuelve más exigente.

Cómo afecta a la inversión inmobiliaria

Si yo tuviera que traducir todo esto a negocio, lo haría en cuatro variables: margen de entrada, velocidad de rotación, costes de cumplimiento y valor de salida. Cuando la renta inicial está topada en una zona tensionada y la actualización anual también se acota, la rentabilidad depende mucho más de comprar bien que de esperar que el alquiler suba solo.

| Variable | Qué cambia | Qué haría yo |

|---|---|---|

| Precio de compra | Debe absorber una renta inicial más baja o más lenta de actualizar | Recalcularía la operación con un escenario conservador |

| Vacancia | Un mes vacío en 10 viviendas ya deja una décima parte del ingreso anual de esa unidad en cero | Reservaría caja para absorber rotaciones y retrasos |

| Reforma y capex | La mejora energética y de estado pesa más en la renta potencial | Priorizaria intervenciones que reduzcan rotación y atraigan mejor demanda |

| Salida de la inversión | El comprador descuenta el riesgo regulatorio y la complejidad documental | Mantendría contratos, escrituras y mantenimiento perfectamente ordenados |

En cartera grande, la rentabilidad no se rompe por una sola vivienda, sino por la suma de pequeñas fricciones: una subida limitada, un mes extra de vacancia, una comunidad más cara o un procedimiento más lento. Eso hace que el análisis sea menos “comprar y alquilar” y más “gestionar un activo regulado”.

Y cuando estás cerca del umbral, el margen de error se reduce aún más. Por eso conviene revisar la cartera con método antes de dar el siguiente paso.

Cómo ordenar la cartera si te acercas al umbral

Yo haría una revisión en cinco pasos antes de comprar otra vivienda o de ampliar una cartera ya tensa:

- Recontar inmuebles por titular real, no por memoria comercial.

- Separar vivienda residencial, local, garaje y trastero.

- Marcar en el mapa cuáles están en zona tensionada y cuáles no.

- Simular rentas con techo del 2% y con escenarios de vacancia de 1 y 2 meses.

- Dejar preparada la documentación registral, contractual y de mantenimiento para responder rápido a cualquier requerimiento.

Si yo estuviera en 8 o 9 viviendas, no compraría la siguiente a ojo. Haría primero la simulación regulatoria; muchas carteras parecen sólidas hasta que se les aplica el régimen más exigente. En ese punto, la diferencia entre crecer y atascarse suele estar en la disciplina de lectura de la cartera.

También me fijaría en el perfil del activo: un piso pequeño y líquido en una zona con demanda sólida suele dar menos sobresaltos que una vivienda más grande, más cara de reformar y con menor profundidad de mercado. A igualdad de rentabilidad bruta, la segunda suele castigar más la caja.

Con ese mapa, ya puedes decidir si te interesa crecer, consolidar o vender antes de que el siguiente movimiento te empuje a un entorno más regulado.

Lo que merece seguimiento antes de dar el siguiente paso

La clave no es memorizar una definición, sino vigilar tres cosas: el número real de viviendas residenciales, la localización regulatoria y la calidad de la renta que de verdad puedes defender. En 2026, comprar vivienda para alquilar exige mirar la rentabilidad con la misma seriedad con la que se mira la escritura.

- Si el activo está en zona tensionada, trabaja con el índice de referencia y no con una expectativa optimista de mercado.

- Si el vencimiento del contrato está cerca, cuenta con prórrogas y plazos más largos de los que te gustaría en un excel.

- Si la cartera está próxima al umbral, revisa la estructura de titularidad antes de cerrar otra compra.

Cuando esa fotografía está clara, la decisión de comprar, mantener o vender deja de depender de intuiciones y pasa a depender de números, plazos y riesgo regulatorio. Ahí es donde una cartera grande se gestiona bien de verdad.