Alquilar una casa en España no va solo de encontrar un precio que encaje. También importa el tipo de vivienda, el estado real del inmueble, los gastos que se suman al mes y las cláusulas que pueden cambiar por completo la experiencia de vivir allí. En esta guía me centro en lo práctico: cómo elegir mejor, qué revisar antes de firmar y qué costes y documentos conviene tener preparados.

Lo que conviene tener claro antes de firmar

- Define tu presupuesto real: no mires solo la renta, añade fianza, suministros, mudanza y posibles garantías adicionales.

- Evalúa el tipo de casa: una unifamiliar, una adosada o una pareada no se viven igual ni cuestan lo mismo de mantener.

- Revisa el estado técnico: aislamiento, humedades, calefacción, ventanas, tejado y jardín pesan más en una casa que en un piso.

- Pide documentación básica: identidad, solvencia, certificado energético y, cuando proceda, cédula o licencia equivalente.

- Lee el contrato con calma: duración, fianza, gastos incluidos, inventario y quién asume reparaciones deben quedar por escrito.

Qué tipo de casa encaja con tu vida diaria

Yo empezaría por aquí, porque no todas las casas en alquiler resuelven la misma necesidad. Hay personas que buscan metros, otras necesitan jardín, y otras simplemente quieren salir del ruido sin disparar el presupuesto. La decisión correcta suele ser la que mejor equilibra espacio, mantenimiento y ubicación, no la que parece más atractiva en fotos.

| Tipo de vivienda | Qué suele ofrecer | Principal compromiso | Para quién encaja mejor |

|---|---|---|---|

| Casa unifamiliar | Más privacidad, exterior propio y sensación de independencia | Más mantenimiento, más consumo energético y más coste de cuidado | Familias, teletrabajo estable o quien prioriza autonomía |

| Casa adosada | Buen equilibrio entre espacio y coste | Menos aislamiento acústico y menos margen de personalización exterior | Quien quiere más metros sin irse al formato más caro |

| Casa pareada | Más intimidad que una adosada y, a veces, mejor luz natural | Suele implicar jardín o exteriores que conviene cuidar | Familias que valoran cierto aislamiento sin pagar una casa aislada |

| Casa en zona rural o periférica | Más superficie por menos renta en muchos casos | Dependencia del coche, menos servicios y más atención al aislamiento | Vida tranquila, segunda residencia o trabajo remoto muy bien resuelto |

La clave no está solo en el tamaño. Una casa grande con mala calefacción puede salir peor que una más compacta y bien aislada. Si yo tuviera que resumirlo en una frase, diría que la casa ideal es la que puedes usar cómodamente todo el año sin pelearte con el clima, la factura ni el mantenimiento. Con ese filtro claro, el siguiente paso es poner números a la operación para no confundir renta con coste real.

Cuánto cuesta de verdad vivir de alquiler en una casa

El precio mensual es solo una parte de la ecuación. Como referencia, Fotocasa situó en marzo de 2026 el alquiler medio en España en 14,78 euros por metro cuadrado al mes, con una diferencia enorme entre zonas tensionadas y municipios donde todavía aparecen opciones bastante más asequibles. Eso significa que una vivienda de 100 m² puede moverse en torno a 1.478 euros al mes, aunque en una casa el importe real dependerá mucho de la ubicación, el estado y la eficiencia energética.

| Concepto | Importe habitual | Qué conviene comprobar |

|---|---|---|

| Renta mensual | Variable según zona y tamaño | Si incluye mobiliario, garaje, trastero o exterior |

| Fianza | 1 mensualidad | Es obligatoria en vivienda y debe quedar reflejada en el contrato |

| Garantía adicional | Hasta 2 mensualidades en contratos de vivienda | No siempre la piden, pero si aparece debe estar clara y por escrito |

| Mes en curso | 1 mensualidad | Normalmente se paga al entrar o al firmar |

| Suministros y altas | Variable, a menudo entre 100 y 400 euros | Estado de agua, luz, gas e internet antes de mudarte |

| Gestión inmobiliaria y formalización | Normalmente a cargo del arrendador | Si te intentan cargar ese coste, hay que revisarlo con mucho cuidado |

Mi criterio es simple: intenta que la renta no te coma más del 30 % o 35 % de tus ingresos netos si además vas a asumir coche, suministros altos o familia. En una casa, ese margen importa más porque la calefacción, la limpieza exterior y ciertos mantenimientos pueden subir bastante. Si el precio parece bueno pero la eficiencia es pobre, la vivienda puede dejar de ser asequible en cuanto llegue el invierno. Por eso la visita técnica vale tanto como el anuncio.

Qué revisar en una visita para no llevarte sorpresas

En una casa yo no miro solo estancias y distribución. Me fijo en la envolvente completa del inmueble, porque una vivienda unifamiliar castiga más los defectos de aislamiento, ventilación o cubierta que un piso estándar. Lo bonito se ve rápido; lo caro suele estar escondido en pequeñas señales.

- Humedades y condensación: revisa esquinas, techos, armarios, traseras de muebles y zonas cercanas a baños o cocina.

- Ventanas y cierres: una ventana mala puede disparar la factura de climatización en pocos meses.

- Tejado y fachada: si puedes, pregunta por reformas recientes, filtraciones o reparaciones pendientes.

- Calefacción y aire acondicionado: no basta con que existan; importa el tipo, la antigüedad y el coste de uso.

- Presión de agua: en casas grandes o con varias plantas, este detalle cambia mucho la comodidad diaria.

- Jardín, terraza o patio: comprueba si el mantenimiento corre a cargo del inquilino y qué herramientas o riego necesita.

- Ruido y orientación: una casa orientada al norte, mal aislada o muy expuesta al tráfico puede ser incómoda aunque parezca tranquila.

- Conectividad: si trabajas en remoto, revisa cobertura móvil y disponibilidad real de fibra, no solo lo que promete el anuncio.

Yo haría la visita de día y, si es posible, repetiría una segunda lectura al atardecer para notar ruidos, sombras y temperatura. También fotografiaría cada estancia antes de entrar, porque esas imágenes ayudan a dejar claro el estado inicial de la vivienda. Con la casa ya medida en mano, toca pasar a papeles y solvencia, donde muchos procesos se frenan.

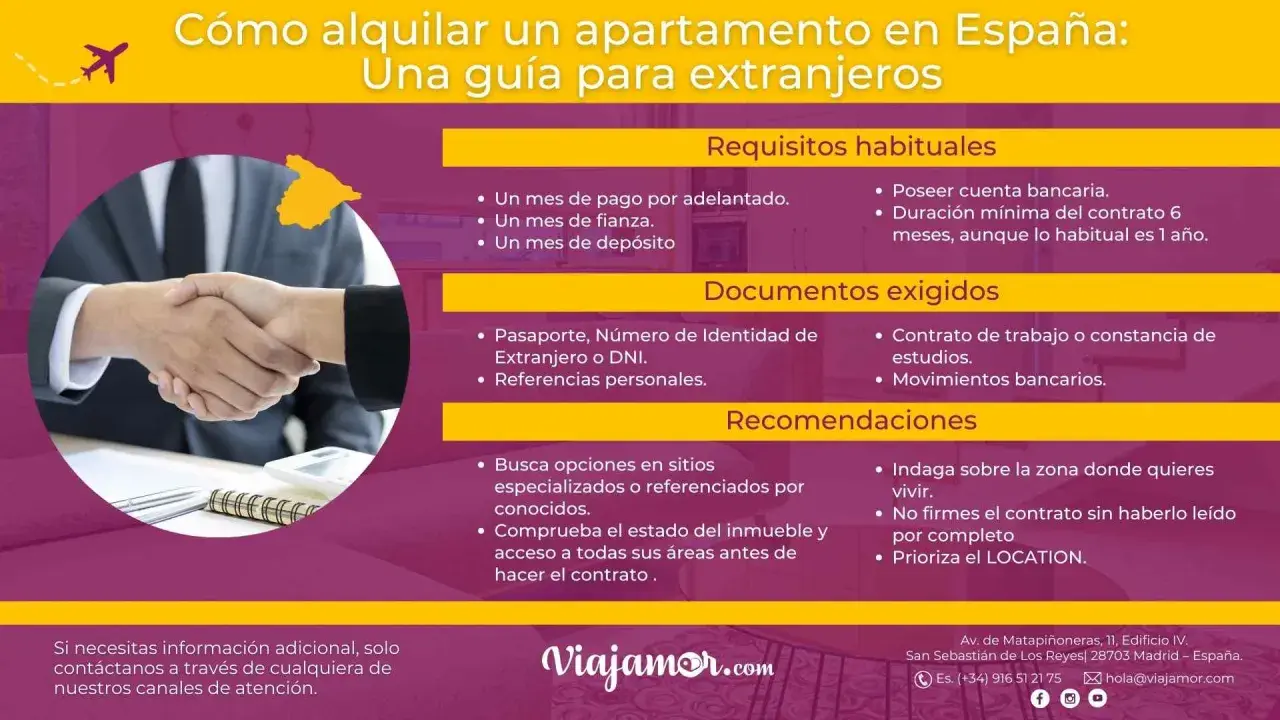

Qué documentos y condiciones suelen pedirte

La parte documental no debería asustar, pero sí conviene llevarla preparada. En la práctica, muchos propietarios buscan una señal clara de solvencia antes de reservar una casa, y cuanto más ordenada entregues tu información, más fácil será que tu candidatura destaque. Si trabajas por cuenta ajena, lo normal es que te pidan identidad, contrato laboral y nóminas recientes; si eres autónomo, la lógica es la misma, pero el respaldo suele venir de ingresos demostrables y declaración fiscal.

- DNI, NIE o pasaporte: para identificarte correctamente en el contrato.

- Contrato de trabajo o justificante de actividad: ayuda a acreditar estabilidad.

- Últimas nóminas o ingresos recientes: suelen usarlo para estimar tu capacidad de pago.

- Declaración de la renta: puede reforzar tu perfil si el propietario pide más garantías.

- Vida laboral: útil para mostrar continuidad de ingresos.

- Referencias anteriores: cuando existen, suelen acelerar la confianza.

- Aval o garantía adicional: puede aparecer si tu solvencia no está clara o si la casa tiene mucha demanda.

También merece la pena pedir ciertos documentos del inmueble antes de avanzar. Yo no me quedaría tranquilo sin ver algún respaldo de titularidad, el certificado energético y, según la comunidad autónoma, la cédula de habitabilidad o la licencia equivalente. Si la casa tiene suministros, conviene comprobar que están activos y al día. Con ese paquete documental en orden, el contrato deja de ser un salto de fe y se convierte en una negociación más limpia.

Qué debe quedar cerrado en el contrato

Aquí es donde se ganan o se pierden muchos alquileres. La LAU fija una fianza obligatoria de una mensualidad para vivienda, y además permite garantías adicionales, aunque en contratos de vivienda su valor no puede superar dos mensualidades de renta en los supuestos previstos. También deja claro que los gastos de gestión inmobiliaria y de formalización del contrato corresponden al arrendador. Ese punto, en la práctica, evita bastante fricción si se revisa con calma desde el principio.

- Duración del contrato: en vivienda habitual, la referencia general es 5 años si el arrendador es persona física y 7 si es persona jurídica.

- Renta inicial y actualización: deben figurar por escrito, no como una idea vaga “a revisar más adelante”.

- Fianza y garantías extra: importa el importe, cuándo se entrega y en qué condiciones se devuelve.

- Gastos asumidos por cada parte: luz, agua, gas, internet, comunidad, IBI, basuras y mantenimiento del jardín no deberían quedar en el aire.

- Inventario: si la casa está amueblada o equipada, hay que dejar constancia de muebles, electrodomésticos y estado de cada elemento.

- Reparaciones: conviene separar lo que es conservación estructural de lo que es uso cotidiano.

- Preaviso y salida: no firmes sin entender cómo y cuándo puedes irte sin conflicto.

Si la vivienda tiene piscina, alarma, domótica o riego automático, yo pediría una cláusula concreta sobre quién lo mantiene y quién paga las incidencias. En casas grandes, ese detalle evita discusiones absurdas a los tres meses. Cuando eso encaja, el contrato deja de ser un trámite y se convierte en la pieza que protege tu mudanza.

Errores que encarecen el primer año

El error más caro suele ser el más silencioso: elegir por impulso. Una casa puede parecer perfecta porque tiene más metros, pero si obliga a gastar más en coche, calefacción, limpieza, reparaciones o desplazamientos, el presupuesto real se rompe rápido. También veo mucho el fallo de fijarse solo en la renta y no en el conjunto de condiciones.

- Firmar sin comprobar aislamiento: una casa fría o húmeda acaba saliendo cara.

- No calcular la entrada real: fianza, mes en curso y garantías pueden dejarte sin margen de maniobra.

- Ignorar el exterior: jardín y terraza son una ventaja, pero también trabajo y gasto.

- Asumir que todo está incluido: muchas veces no lo está, y eso cambia la ecuación.

- No revisar el vecindario: una casa muy buena en una zona incómoda termina cansando.

- Dejar las reparaciones “para luego”: lo que no se deja por escrito suele generar discusiones después.

Yo también pondría atención a la urgencia. Cuando el mercado aprieta, es fácil aceptar condiciones poco claras solo por miedo a perder la vivienda. Pero en alquiler eso sale caro casi siempre. Es mejor tardar dos días más y firmar bien que entrar rápido y pasar un año corrigiendo errores.

La decisión buena es la que aguanta doce meses

Si me quedara con una idea para todo el proceso, sería esta: una casa en alquiler debe ser compatible con tu presupuesto, con tu rutina y con el clima real de la zona donde vas a vivir. No basta con que guste a primera vista. Tiene que funcionar en invierno, en verano y en el mes en que aparezca una avería o un gasto inesperado.

Cuando comparas tipo de vivienda, coste total, estado técnico y contrato, filtras mucho mejor que mirando solo fotos o precio. Y ese filtro, aunque parezca simple, es el que separa una mudanza tranquila de una cadena de pequeños problemas. Si la casa te encaja hoy y también te va a seguir encajando dentro de un año, probablemente has hecho una buena elección.