La FEIN es el documento que te dice, negro sobre blanco, cuánto cuesta de verdad una hipoteca y en qué condiciones la vas a contratar. En España, esta ficha se usa para comparar ofertas antes de firmar, detectar bonificaciones poco convenientes y entender si el tipo fijo o variable encaja con tu presupuesto. Aquí te explico qué miro yo primero, qué diferencia hay con la FIPRE y la FiAE, y qué conviene revisar antes de pasar por notaría.

Lo esencial que conviene tener claro desde el principio

- La FEIN es la oferta personalizada y vinculante de la hipoteca, no un folleto genérico.

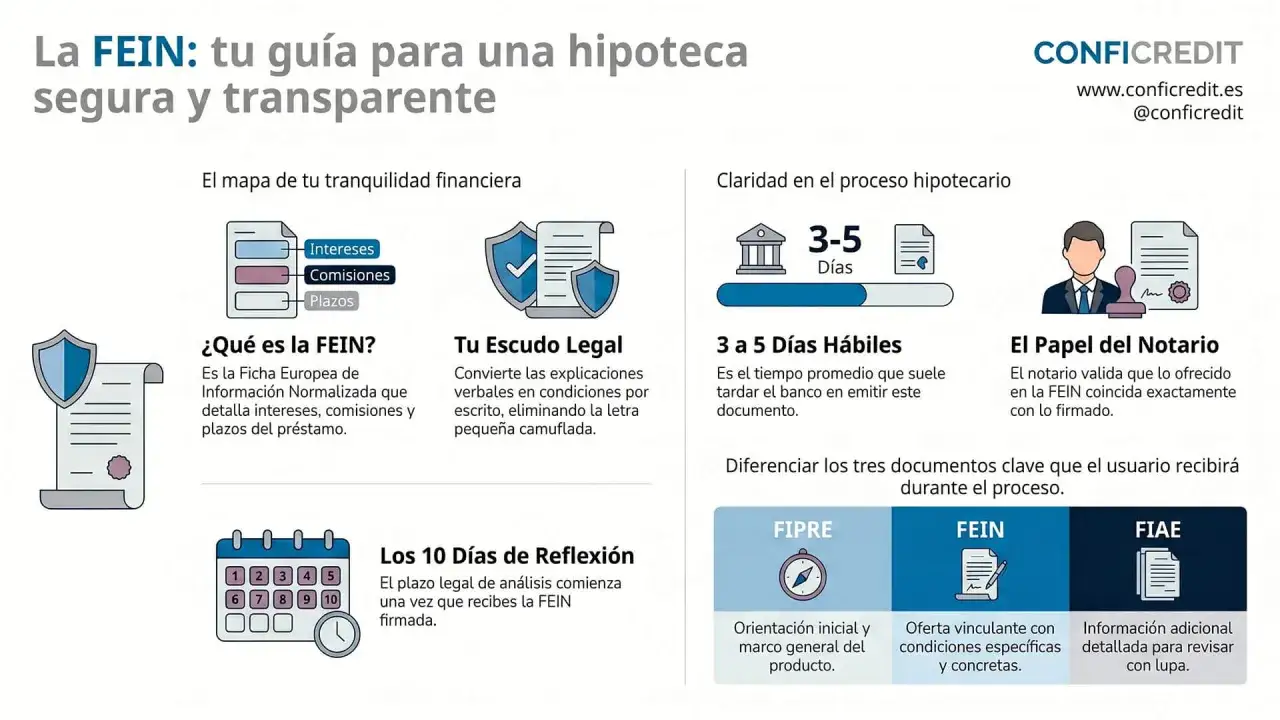

- Se entrega gratis y con al menos 10 días naturales de antelación antes de firmar.

- Sirve para comparar coste total, cuota, plazo, comisiones y bonificaciones reales.

- En hipotecas variables, también muestra escenarios de evolución de tipos y sus cuotas.

- No es lo mismo que la FIPRE ni que la FiAE: cada documento cumple una función distinta.

- Antes de firmar, yo compruebo que la FEIN coincida con lo prometido y que no haya productos atados que no me interesen.

Qué es la FEIN y por qué importa en una hipoteca

La FEIN, Ficha Europea de Información Normalizada, es la ficha personalizada que resume las condiciones concretas de tu préstamo hipotecario. No es publicidad ni una simulación orientativa: es la oferta que la entidad te entrega para que puedas decidir con datos, comparar con otras y saber exactamente qué aceptas si firmas.

El Banco de España recuerda además que debe facilitarse de forma gratuita y que el banco no puede condicionarla a contratar una cuenta, un seguro u otro producto adicional. Para mí, esa parte es clave: si el documento llega empujado por ventas cruzadas, ya hay un motivo para parar y revisar con calma. Lo siguiente es entender qué información encierra, porque ahí está la diferencia entre leer un papel y leer una hipoteca.

Qué información reviso primero dentro de la FEIN

Yo suelo leerla en este orden: coste total, cuota mensual, plazo, comisiones y condiciones que puedan encarecer la hipoteca más adelante. La tabla siguiente resume los bloques que más pesan en la decisión.

| Bloque | Qué te dice | Por qué importa |

|---|---|---|

| Importe y plazo | Cuánto te prestan y durante cuántos años devolverás el dinero. | Un plazo más largo baja la cuota, pero suele subir el coste total. |

| TIN y TAE | El tipo nominal y el coste anual equivalente de la operación. | La TAE ayuda a comparar ofertas porque integra intereses, comisiones y otros costes relevantes. |

| Cuota inicial y revisiones | Qué pagarás al principio y cómo puede cambiar la cuota si el préstamo es variable. | Es la parte que más afecta a tu caja mensual. |

| Comisiones | De apertura, amortización anticipada u otras que figuren en la oferta. | Una comisión pequeña puede cambiar mucho el coste real si piensas cancelar o amortizar antes. |

| Bonificaciones | Descuentos por domiciliar nómina, contratar seguros u otros productos. | Hay ofertas que parecen baratas y luego dependen de productos que no siempre te compensan. |

| Cláusulas especiales | Suelo, vencimiento anticipado, moneda extranjera o límites relevantes. | Son condiciones que pueden cambiar tu riesgo y conviene entenderlas antes de firmar. |

Si la hipoteca es variable, también me fijo en el índice de referencia, normalmente el euríbor, y en los escenarios de subida o bajada que acompañen al documento. Ese detalle no es decorativo: es lo que te ayuda a imaginar si la cuota seguirá siendo razonable dentro de unos años. Cuando entiendes esos bloques, la FEIN deja de parecer burocracia y empieza a funcionar como una herramienta de decisión.

Cómo leerla sin perderse

Yo la leo siempre de fuera hacia dentro: primero veo el coste total, después la cuota y por último las condiciones que pueden encarecerla con el tiempo. Así evito engancharme a un tipo de interés llamativo sin mirar lo que realmente pagaré cada mes y durante toda la vida del préstamo.

- Empieza por la cuota. Si la mensualidad ya llega justa en el escenario base, una hipoteca variable puede dejarte demasiado expuesto.

- Comprueba el coste total. Una cuota baja no compensa si la suma de intereses y comisiones dispara el importe final.

- Busca la letra pequeña de las bonificaciones. A veces el descuento depende de seguros o productos que, por separado, cuestan más de lo que ahorran.

- Lee las condiciones de amortización anticipada. Si prevés devolver dinero antes de tiempo, esta parte cambia mucho la cuenta final.

- Haz la comparación con otra entidad. La FEIN solo tiene valor real cuando la pones frente a otra FEIN con cifras equivalentes.

Si me permito un consejo práctico, yo nunca doy por buena una oferta por el simple hecho de que la cuota entre en mi presupuesto. La pregunta correcta es otra: ¿sigue siendo buena si suben los tipos, si quiero amortizar dentro de tres años o si elimino las vinculaciones que no me interesan? Esa es la diferencia entre aceptar una hipoteca y elegirla con criterio.

FEIN, FIPRE y FiAE no son lo mismo

En las hipotecas españolas conviene separar tres documentos que a menudo se confunden. La diferencia no es formalista: cada uno cumple un papel distinto dentro del proceso de contratación.

| Documento | Para qué sirve | Cuándo lo recibes | Qué peso tiene |

|---|---|---|---|

| FIPRE | Da información general sobre la oferta hipotecaria. | En una fase inicial, para orientarte. | No es vinculante; sirve para comparar de forma preliminar. |

| FEIN | Recoge las condiciones personalizadas de tu hipoteca. | Cuando la entidad ya ha evaluado la operación. | Sí es la oferta vinculante dentro del plazo indicado. |

| FiAE | Advierte de las cláusulas o elementos más sensibles. | Junto con la FEIN, con la misma antelación. | No reemplaza a la FEIN; la complementa con alertas relevantes. |

La FiAE es especialmente útil si la hipoteca es variable, si hay cláusulas de vencimiento anticipado o si aparecen gastos y productos vinculados que merecen una lectura doble. Dicho de otro modo: la FEIN te dice “esto es lo que hay”, y la FiAE te avisa de “esto es lo que podría darte problemas si no lo entiendes bien”. Ese matiz ahorra sustos y prepara el terreno para el paso final, que es comprobar todo antes de firmar.

Qué revisar antes de firmar con la FEIN en la mano

Antes de firmar, yo repaso una lista muy concreta. Si alguno de estos puntos no encaja con lo que te habían explicado, no sigo por inercia.

- Que la FEIN sea la versión correcta y personalizada para tu operación, no un borrador genérico.

- Que la entidad te la haya entregado con al menos 10 días naturales de antelación.

- Que la cuota, el TIN, la TAE, el plazo y las comisiones coincidan con lo pactado.

- Que las bonificaciones por productos vinculados tengan sentido económico para ti, no solo para el banco.

- Que el reparto de gastos de constitución de la hipoteca esté claro en la documentación.

- Que, si hay tipo variable, existan escenarios comprensibles y no una simulación imposible de interpretar.

- Que junto con la FEIN te hayan entregado la FiAE y el proyecto de contrato, si corresponde.

- Que la cita con el notario esté preparada, porque el control previo es obligatorio y sirve precisamente para corregir dudas antes de firmar.

El notario no está para decorar el trámite. Su función es verificar que la documentación exigida se ha entregado, responder dudas y dejar constancia de que has entendido lo que vas a firmar; además, ese paso debe hacerse, como mínimo, el día anterior a la firma. Si algo no cuadra en ese momento, todavía estás a tiempo de pedir aclaraciones o de frenar la operación.

Lo que yo no dejaría pasar antes de aceptar una oferta hipotecaria

Si tuviera que resumirlo en una sola idea, diría que la FEIN es el último filtro serio antes de comprometerte con una hipoteca. No te quedes solo con la cuota bonita de la primera página: mira el coste total, la letra pequeña de las bonificaciones y cualquier cláusula que te ate a productos que no habrías elegido por tu cuenta.

Si la entidad no te entrega la FEIN a tiempo o intenta condicionarla a productos extra, yo lo tomaría como una señal de alerta. En una hipoteca, la transparencia no es un detalle amable: es la base para decidir con cabeza. Por eso, más que preguntar si te aprueban la hipoteca, la pregunta útil es si la hipoteca que te aprueban encaja de verdad con lo que necesitas y con lo que puedes sostener.