La edad no cierra una hipoteca por sí sola, pero sí condiciona el plazo, la cuota y la tranquilidad con la que vas a llegar al final del préstamo. En España, el banco suele mirar qué edad tendrás cuando se pague la última letra, si tus ingresos seguirán siendo estables y cuánto esfuerzo mensual soporta tu economía. Aquí te explico los límites que suelen aplicar las entidades, cómo cambia la decisión cerca de la jubilación y qué movimientos prácticos te ayudan a ganar margen.

Lo esencial antes de comparar ofertas y plazos

- No existe una edad máxima única fijada por ley para todas las hipotecas; cada entidad aplica su propio criterio.

- Lo habitual en España es que la edad al vencimiento se mueva entre 75 y 80 años, según el banco y el producto.

- La jubilación pesa mucho en el estudio, porque el banco quiere ver ingresos estables hasta el final del préstamo.

- La cuota recomendable no debería superar el 35% de tus ingresos netos mensuales.

- Si la edad aprieta, suele ayudar más aportar más entrada o acortar plazo que forzar una hipoteca larga.

- Un cotitular más joven o una garantía extra pueden cambiar bastante el resultado del análisis.

Por qué la edad pesa tanto al calcular la hipoteca

Yo separo este tema en una idea muy simple: la entidad no se fija tanto en tu edad de hoy como en la de vencimiento. Si pides una hipoteca a 30 años con 58 años, el banco no ve 58, ve 88; y ahí es donde empieza el problema, porque la deuda quedaría viva más allá del tramo laboral habitual. Por eso la edad máxima no funciona como un número universal, sino como una combinación de plazo, perfil de ingresos y momento de jubilación.

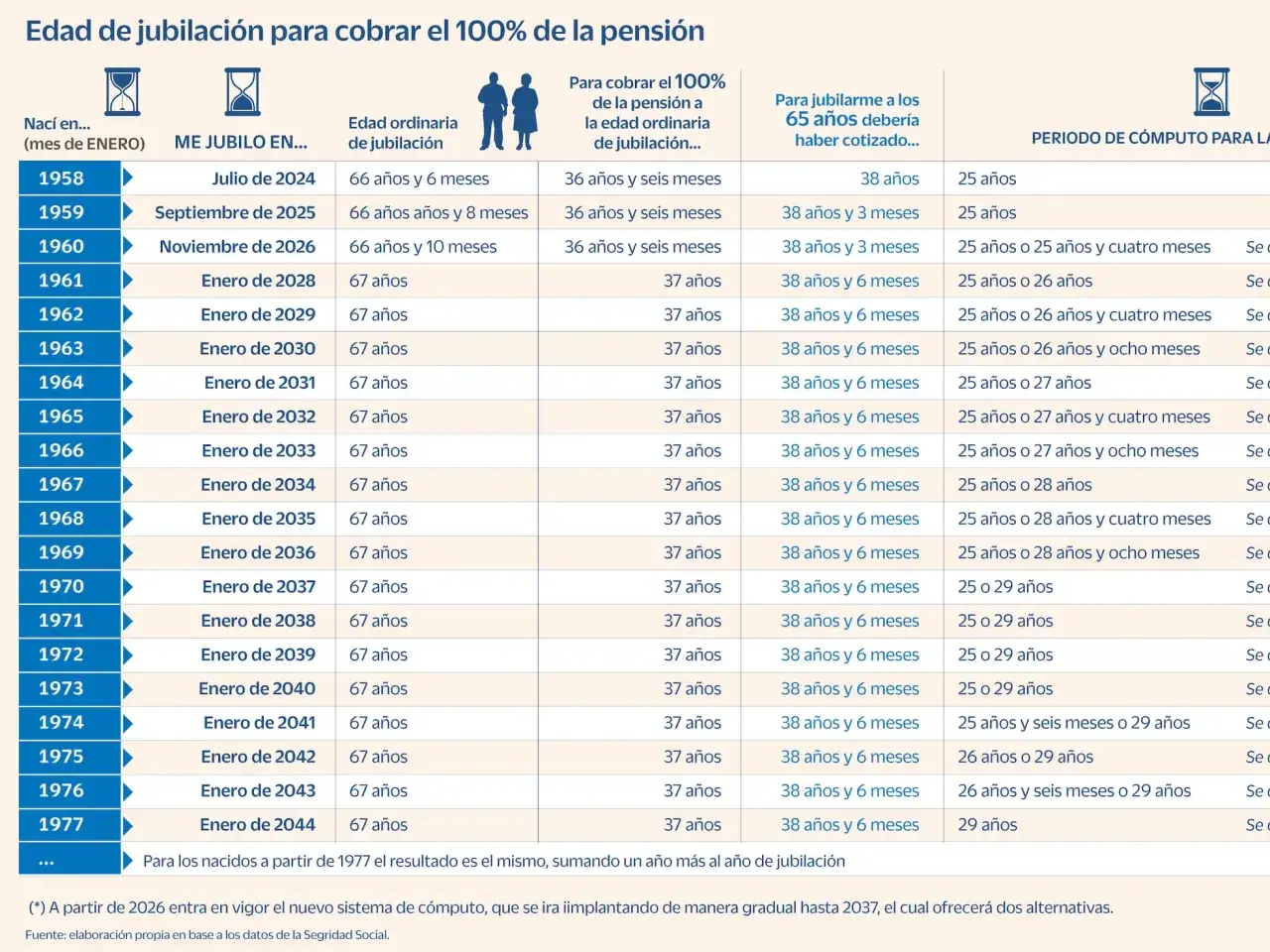

En 2026, la jubilación ordinaria en España se sitúa en 66 años y 10 meses para quienes no lleguen a 38 años y 3 meses cotizados; si sí alcanzan ese tramo, pueden jubilarse a los 65. Ese dato no decide por sí solo la hipoteca, pero sí explica por qué muchas entidades acortan plazos cuando el préstamo se acerca al retiro. La lógica del banco es bastante fría: quiere ver capacidad de pago estable hasta el final, no solo durante los primeros años.

Con ese marco claro, el siguiente paso es ver cómo se traduce en límites concretos dentro del mercado español.

Los límites que hoy están usando los bancos en España

No todos los bancos trabajan igual. En las páginas actuales de sus hipotecas se repite una idea bastante clara: el tope suele estar en que la edad del titular al vencimiento no pase de 75 o 80 años, según la entidad y el producto. Yo no me quedaría con una sola cifra, porque ahí está justo la trampa de muchas comparaciones rápidas.

| Entidad | Criterio visible en su oferta | Lectura práctica |

|---|---|---|

| CaixaBank | La suma de edad del titular más mayor y plazo no debe superar los 80 años | Da algo más de recorrido si el perfil acompaña, sobre todo cuando el plazo no se estira demasiado |

| ING | En su hipoteca variable, el plazo puede llegar hasta 40 años, siempre que al vencimiento ninguno supere los 75 | Permite plazo largo, pero el límite de edad al final sigue siendo estricto |

| Bankinter | En sus ofertas, el vencimiento no debe dejar a ningún titular por encima de los 75 años | Si te acercas a la jubilación, el plazo real se recorta enseguida |

Con los límites claros, la siguiente pregunta es todavía más útil: qué pasa cuando tu edad ya está cerca de ese umbral.

Cómo cambia el estudio cuando te acercas a la jubilación

Cuando uno se acerca a la jubilación, el banco deja de pensar en “cuánto tiempo llevas trabajando” y empieza a pensar en “cuánto tiempo le queda a tus ingresos para sostener el préstamo”. Esa diferencia parece pequeña, pero cambia mucho la operación. Una pensión puede contar como ingreso estable, sí, pero normalmente no compensa un plazo excesivo ni una cuota apretada.

| Edad actual | Qué suele pasar | Qué suele ayudar |

|---|---|---|

| 40-45 años | Hay margen para plazos largos si la capacidad de pago acompaña | Entrada suficiente y poco endeudamiento previo |

| 50-55 años | Empieza a pesar más la edad al vencimiento y algunos bancos recortan plazo | Reducir importe pedido y demostrar estabilidad laboral |

| 58-63 años | La operación se vuelve más selectiva; el plazo suele acortarse bastante | Más ahorro inicial, cotitular más joven o garantía extra |

| 64 años o más | Ya entran casos más excepcionales y no todas las entidades compiten por ellos | Perfil muy sólido, plazo corto o plantear una solución alternativa |

Un ejemplo rápido lo aclara mejor que cualquier teoría: si pides una hipoteca con 60 años y pretendes llevarla a 30, el banco ve un vencimiento a los 90. Eso, en la práctica, obliga a acortar plazo o a bajar mucho el importe. En cambio, con una hipoteca de 12 o 15 años y una entrada generosa, el mismo perfil puede resultar mucho más razonable. Si el cálculo empieza a apretarse, todavía quedan varias palancas útiles.

Qué hacer si tu edad te deja poco margen

Cuando la edad te deja poco margen, yo miraría primero las variables que realmente cambian el análisis. La edad importa, pero no es la única pieza. En muchos casos es más eficaz mover el importe y la estructura del préstamo que insistir en una duración que el banco no va a aceptar.

- Reduce el importe solicitado. Cuanto menos pides, menos riesgo asume la entidad y más fácil es que el plazo encaje.

- Aporta más entrada. Si puedes acercarte a un 30% o más entre entrada y gastos, mejoras mucho el perfil.

- Añade un cotitular más joven. No es una solución mágica, pero puede ampliar el margen de plazo si los ingresos del conjunto son sólidos.

- Elimina otras deudas antes de pedir la hipoteca. Un préstamo personal o varias tarjetas revolviendo la cuota pueden tumbar una operación que, sobre el papel, parecía viable.

- Valora el tipo de interés con cabeza. Un tipo fijo ayuda a prever la cuota si tu horizonte de ingresos es más corto, pero no compensa una solvencia débil.

- No confundas compra con liquidez. Si ya eres propietario y buscas dinero en la jubilación, la hipoteca inversa es otro producto distinto, pensado para personas de 65 años o más.

También conviene recordar algo muy práctico: si el banco financia hasta el 80% de la vivienda, tú sigues necesitando alrededor del 20% de entrada y un colchón adicional para impuestos, notaría, registro y tasación. En números redondos, llegar con un ahorro cercano al 30% del precio suele darte bastante más aire. Y ahí es donde aparecen los errores que más complican la aprobación.

Los errores que más frenan una aprobación cuando el plazo va justo

Yo veo cuatro fallos repetidos en este tipo de operaciones. El primero es mirar solo la edad y olvidar la cuota real. El segundo, pedir un plazo largo para forzar una mensualidad “bonita”, aunque eso lleve el préstamo demasiado lejos en el tiempo. El tercero, presentar la solicitud con otras deudas activas que todavía no se han cerrado. Y el cuarto, comparar bancos solo por el tipo de interés y no por la edad de vencimiento que admiten.- Calcular sobre bruto y no sobre neto. La cuota se paga con dinero disponible, no con salario teórico.

- Ignorar el 35% de esfuerzo. Si ya estás cerca de ese umbral, la entidad lo va a notar aunque la edad encaje.

- Subestimar los gastos iniciales. Comprar con hipoteca no significa financiar todo el coste.

- No revisar el plazo exacto por producto. La misma entidad puede tener reglas distintas según sea fija, variable o mixta.

Si evitas esos cuatro tropiezos, la negociación cambia de tono. Ya no vas a ciegas, sino con una estructura que el banco puede entender y aprobar con más facilidad. Con eso claro, la última comprobación es simple y muy útil antes de mover papeles.

La comprobación final que yo haría antes de presentar la solicitud

Antes de entregar la documentación, yo haría tres cuentas: edad al vencimiento, cuota sobre ingresos netos y ahorro disponible para entrada más gastos. Si las tres salen razonables, la edad deja de ser un muro y pasa a ser un dato más del análisis. Si una de ellas falla, conviene ajustar el plazo, el importe o la composición de titulares antes de ir al banco.

- Revisa la edad que tendrás al vencimiento, no solo la actual.

- Simula la cuota con un plazo realista, no con el máximo posible.

- Comprueba si tienes margen para aportar más entrada.

- Elimina o reduce deudas pequeñas antes de pedir la hipoteca.

- Si vas justo, compara dos o tres bancos: el límite de edad cambia bastante según la política interna.

En pocas palabras: la edad máxima de una hipoteca no se decide por un número aislado, sino por cómo encaja tu vida financiera con el calendario del préstamo. Cuando esa foto está bien armada, la operación deja de depender de la suerte y empieza a depender de una planificación sensata.