Comprar una vivienda con poco ahorro no es imposible, pero sí exige moverse con cabeza. Aquí explico cómo funcionan las hipotecas por encima del 80% del valor, qué alternativas reales existen para llegar al 90%, 95% o incluso al 100%, cuánto dinero sigue haciendo falta y qué mira el banco antes de dar el visto bueno. Si estás valorando una compra en España, esta es la parte que conviene entender antes de pedir ofertas.

Lo esencial antes de pedir una financiación alta

- Lo habitual en España sigue siendo que la banca financie hasta el 80% del menor valor entre tasación y compraventa.

- Las opciones por encima de ese umbral existen, pero suelen reservarse a perfiles con ingresos estables, poca deuda y buena capacidad de ahorro.

- Con una hipoteca alta no desaparecen los costes iniciales: impuestos, tasación y gastos de compraventa siguen pesando.

- Los avales públicos y algunos productos bancarios especiales pueden acercarte al 100%, aunque con límites y condiciones muy concretas.

- La clave no es solo conseguir la aprobación, sino entrar en una cuota que deje margen para vivir y ahorrar después.

Qué significa superar el 80% y por qué la banca marca ese límite

Cuando una entidad habla de financiación del 80%, está comparando el importe del préstamo con el valor de referencia de la vivienda, normalmente la tasación o el precio de compra, tomando el menor de los dos. Eso deja al comprador con una parte que debe aportar de su bolsillo y, además, reduce el riesgo del banco si el mercado se enfría o si la vivienda se vende por debajo de lo previsto.

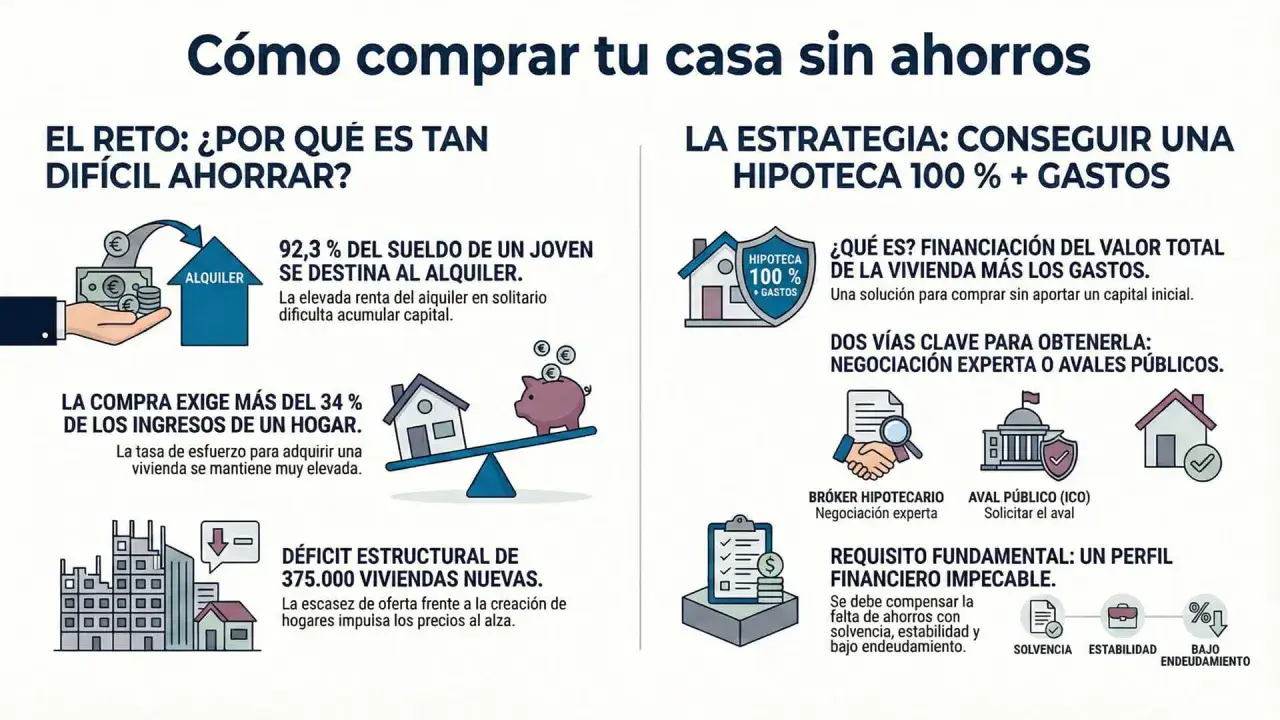

El Banco de España recuerda que la tasación fija esa referencia y que la financiación suele situarse, como máximo, en torno al 80% del valor tasado. También muestra que el mercado español sigue siendo prudente: en las operaciones nuevas de 2024, la ratio media de préstamo sobre valor fue del 67,2% y solo el 12,0% superó el 80%. Esa foto deja una conclusión bastante clara: las hipotecas de importes altos existen, pero no son la norma.

En la práctica, el límite importa por tres motivos muy concretos: protege al banco, protege la operación frente a una caída de valor y obliga al comprador a no entrar demasiado justo de liquidez. Yo suelo resumirlo así: cuanto más te acercas al 100%, menos margen de error tienes tú y más exigente se vuelve la entidad. Con eso claro, la siguiente pregunta es qué caminos reales hay para saltar ese límite sin firmar una mala operación.

Qué opciones reales existen para financiar más del 80%

No todas las soluciones son iguales ni sirven para el mismo perfil. Hay hipotecas del 90% o del 95% para compradores concretos, avales públicos para primera vivienda y fórmulas puntuales que permiten llegar al 100% con más garantías. La diferencia no está solo en el porcentaje: cambia el riesgo, la documentación que te van a pedir y la facilidad para conseguir la aprobación.| Opción | Qué aporta | Para quién suele funcionar | Límite real |

|---|---|---|---|

| Hipoteca al 90% | Reduce la entrada inicial, pero no elimina los gastos de compra. | Perfiles con ingresos estables y buen historial financiero. | Suele exigir buena solvencia y pocas deudas previas. |

| Hipoteca al 95% | Acerca mucho la compra a quienes tienen poco ahorro acumulado. | Compradores jóvenes o con perfil muy sólido. | Es más selectiva y la tasación pesa mucho. |

| Hipoteca al 100% con aval público | Cubre la parte que normalmente tendría que salir del ahorro inicial. | Primera vivienda, especialmente si hay jóvenes o familias con menores. | Está sujeta a requisitos de edad, ingresos, residencia y precio de vivienda. |

| Hipoteca al 100% con garantía adicional | El banco reduce su riesgo con un aval personal o una garantía extra. | Operaciones muy estudiadas y clientes con perfil fuerte. | No siempre compensa si la garantía compromete demasiado el patrimonio familiar. |

| Programas autonómicos o vivienda protegida | Pueden facilitar porcentajes altos y mejores condiciones de acceso. | Quien encaja en los límites del programa. | Hay topes de precio, residencia habitual y condiciones de uso. |

La Moncloa explica que el aval del ICO puede llevar la financiación hasta el 100% del valor de tasación o del precio de adquisición, pero ese apoyo no borra el resto de filtros del banco. Siguen importando la estabilidad de ingresos, la relación deuda-renta y el tipo de vivienda que compras. Por eso insisto tanto en que no existe una hipoteca milagro: en algún punto, alguien asume el riesgo adicional, ya sea con tipo, con garantías o con condiciones más restrictivas.

Y aquí es donde muchos se equivocan: creen que el problema es solo el porcentaje, cuando en realidad el banco revisa todo el perfil antes de dar luz verde. Eso nos lleva a la parte más delicada, que no es cuánto quieres financiar, sino qué ve la entidad cuando mira tu expediente.

Qué mira el banco antes de aprobar una hipoteca alta

Ingresos y ratio de endeudamiento

La cuota mensual de todos tus préstamos no debería comerse tu presupuesto. En la práctica, una referencia bastante razonable es mantener el endeudamiento total por debajo del 30%-35% de los ingresos netos mensuales. En perfiles muy sólidos puede estirarse algo más, pero si tienes que apurar al 40% para que la operación salga, yo la miraría con mucha prudencia.

Estabilidad laboral y antigüedad

No pesa igual un contrato indefinido con historial estable que una situación laboral cambiante. Si trabajas por cuenta propia, el banco no solo mira lo que facturas, sino la regularidad de tus ingresos, los gastos declarados y la capacidad real de sostener la cuota cuando el negocio baja un mes.

Deudas previas y comportamiento financiero

Un préstamo de coche, tarjetas aplazadas o pequeños créditos al consumo pueden parecer inocentes, pero para el banco son cuota añadida. Además, revisa tu historial para detectar impagos, descubiertos y señales de riesgo. Un expediente limpio ayuda más de lo que mucha gente imagina, porque una hipoteca alta deja menos margen para dudas.

Tasación, precio y valor de la garantía

Si la tasación sale por debajo del precio de compraventa, el porcentaje se aplica sobre la cifra más baja. Eso puede hacer que una hipoteca que parecía del 90% se quede, en realidad, bastante por debajo. La vivienda no vale lo que uno necesita que valga; vale lo que un tasador homologado puede justificar con datos de mercado y estado del inmueble.

Lee también: Hipoteca Puente Santander: Compra y Vende sin Prisas

Reserva después de comprar

Este punto lo considero decisivo. Una operación puede aprobarse y aun así ser mala si te deja sin colchón para averías, mudanza, comunidad, suministros o una subida de tipos. Yo prefiero que la compra no vacíe la cuenta corriente, porque el riesgo real no está solo en firmar, sino en aguantar bien el primer año.

Con este mapa de requisitos, ya se entiende por qué no basta con pedir más dinero. La siguiente cuestión es cuánto efectivo necesitas de verdad para entrar en la vivienda sin poner en peligro el resto de tu presupuesto.

Cuánto dinero necesitas de verdad para comprar

El error más común es pensar que una hipoteca alta elimina la necesidad de ahorro. No es así. Aunque consigas una financiación muy buena, siguen existiendo impuestos, tasación, gastos notariales y otros costes asociados a la compraventa. En España, para una compra estándar, yo suelo trabajar con una referencia prudente de 10%-12% adicionales sobre el precio de compra, y en algunos casos puede ser más según la comunidad autónoma y si la vivienda es nueva o de segunda mano.

| Precio de la vivienda | Con hipoteca al 80% | Con hipoteca al 90% | Con hipoteca al 100% |

|---|---|---|---|

| 200.000 € | Aportación de 40.000 € + costes de compra | Aportación de 20.000 € + costes de compra | Costes de compra, que pueden rondar 20.000 € o más |

| 300.000 € | Aportación de 60.000 € + costes de compra | Aportación de 30.000 € + costes de compra | Costes de compra, que pueden superar 30.000 € |

Un ejemplo sencillo ayuda mucho: en una casa de 200.000 euros, pasar del 80% al 90% puede ahorrarte 20.000 euros de entrada, pero no te libra de los costes. Y pasar del 90% al 100% no elimina automáticamente el dinero que tendrás que reservar para cerrar la operación. Con ese presupuesto ya aterrizado, conviene mirar los tropiezos que suelen encarecer o bloquear la financiación.

Los errores que más encarecen una operación con poca entrada

- Mirar solo la cuota mensual. La TAE y el coste total dicen más que el TIN, sobre todo cuando la operación es ajustada y cualquier punto extra pesa durante años.

- Confundir precio de venta con valor financiable. Si la tasación sale por debajo, el banco suele recortar el importe sobre esa base, no sobre lo que pida el vendedor.

- Entrar sin colchón. Comprar y quedarse con la cuenta a cero es una mala idea, incluso si la hipoteca parece asumible el primer mes.

- Firmar vinculaciones sin compararlas. Seguros, domiciliación de nómina o tarjetas pueden abaratar algo el tipo, pero a veces encarecen la operación más de lo que parece.

- Acumular deudas pequeñas antes de pedir la hipoteca. Un préstamo de coche o varias tarjetas a plazo pueden destrozar la ratio de endeudamiento.

- No revisar la documentación fiscal y bancaria. Tres meses de movimientos, declaraciones y justificantes limpios suelen marcar la diferencia en perfiles al límite.

En este punto yo sería especialmente estricto con una cosa: si una oferta parece buena pero te deja sin margen para vivir, no es una buena oferta. Las hipotecas con financiación alta castigan más los errores pequeños, así que merece la pena depurar la solicitud antes de enviarla. Con esa base, la gestión deja de ser una apuesta y pasa a ser una operación que puedes preparar con criterio.

La hoja de ruta que yo seguiría antes de pedir más financiación

Si necesitas superar el 80%, yo seguiría un orden muy simple: primero calcularía la cuota cómoda, después limpiaría deudas innecesarias, luego revisaría la tasación probable y, por último, compararía varias propuestas antes de entregar la documentación. No haría al revés. Pedir una hipoteca alta sin ese trabajo previo suele terminar en una denegación, en una oferta peor o en una firma demasiado forzada.

- Calcula tu techo real de cuota. Quédate por debajo de lo que podrías pagar sin apretarte demasiado, no al límite exacto.

- Deja a cero o reduce al mínimo tus deudas pequeñas. Aquí se gana más de lo que parece.

- Comprueba si la vivienda encaja en una tasación razonable. Si el precio está inflado, el porcentaje final te puede romper la operación.

- Pregunta por opciones de 90%, 95% o avales públicos. No todas las entidades trabajan igual y a veces la diferencia está en el perfil, no solo en el producto.

- Reserva efectivo para gastos y emergencia. Comprar una casa no debería dejarte sin respiración financiera.

Si tuviera que cerrar con una idea práctica, sería esta: una hipoteca por encima del 80% solo tiene sentido cuando la cuota es sostenible, la vivienda está bien valorada y sigues teniendo margen después de firmar. Si esas tres piezas encajan, la operación puede ser una buena puerta de entrada a la compra; si no encajan, conviene ajustar la estrategia antes de dar el paso.