La duda sobre quien paga el levantamiento de hipoteca aparece justo cuando ya has terminado de pagar o cuando vas a vender la vivienda y quieres dejarla limpia de cargas. Yo separaría el asunto en dos partes: lo que cuesta cerrar la deuda con el banco y lo que cuesta borrar la hipoteca del Registro de la Propiedad. Si entiendes esa diferencia, evitas pagar de más y también evitas dejar trámites a medias.

Lo esencial para cancelar la hipoteca sin asumir costes innecesarios

- La regla general en España es clara: paga el titular de la hipoteca, no el banco.

- El certificado de deuda cero debe ser gratis.

- La escritura de cancelación notarial y la inscripción registral suelen costar, en conjunto, una cantidad moderada, normalmente de unos cientos de euros.

- El formulario del impuesto de Actos Jurídicos Documentados se presenta, pero la operación está exenta de pago.

- Si interviene una gestoría, su honorario se añade al coste final.

- La cancelación registral no es obligatoria, pero sí muy recomendable si piensas vender, heredar o refinanciar.

La respuesta corta y cuándo puede cambiar

En una situación normal, la persona que paga la hipoteca o la persona propietaria del inmueble es quien asume el coste del levantamiento. Dicho de otra forma: si la vivienda ya está pagada, la carga hipotecaria sigue existiendo en el Registro hasta que alguien paga y tramita su cancelación. Esa gestión beneficia al titular del inmueble, así que lo habitual es que la asuma él.

Ahora bien, hay matices. Si la vivienda se vende con la hipoteca todavía viva, lo normal es que el vendedor deje la casa libre de cargas antes o al mismo tiempo que se firma la compraventa. Si entre comprador y vendedor se pacta otra cosa, puede cambiar el reparto, pero yo no daría nunca por hecho que el banco debe asumir esos gastos. No es así.

La idea práctica es sencilla: el banco no paga por borrar una carga de tu inmueble. El coste suele recaer sobre el titular que se beneficia de que la finca quede libre. Esa es la línea general que mejor funciona en la práctica y la que evita malentendidos desde el principio.

Con esa base clara, ya merece la pena mirar qué gastos entran de verdad en la operación y cuáles son los que suelen confundirse con la cancelación en sí.

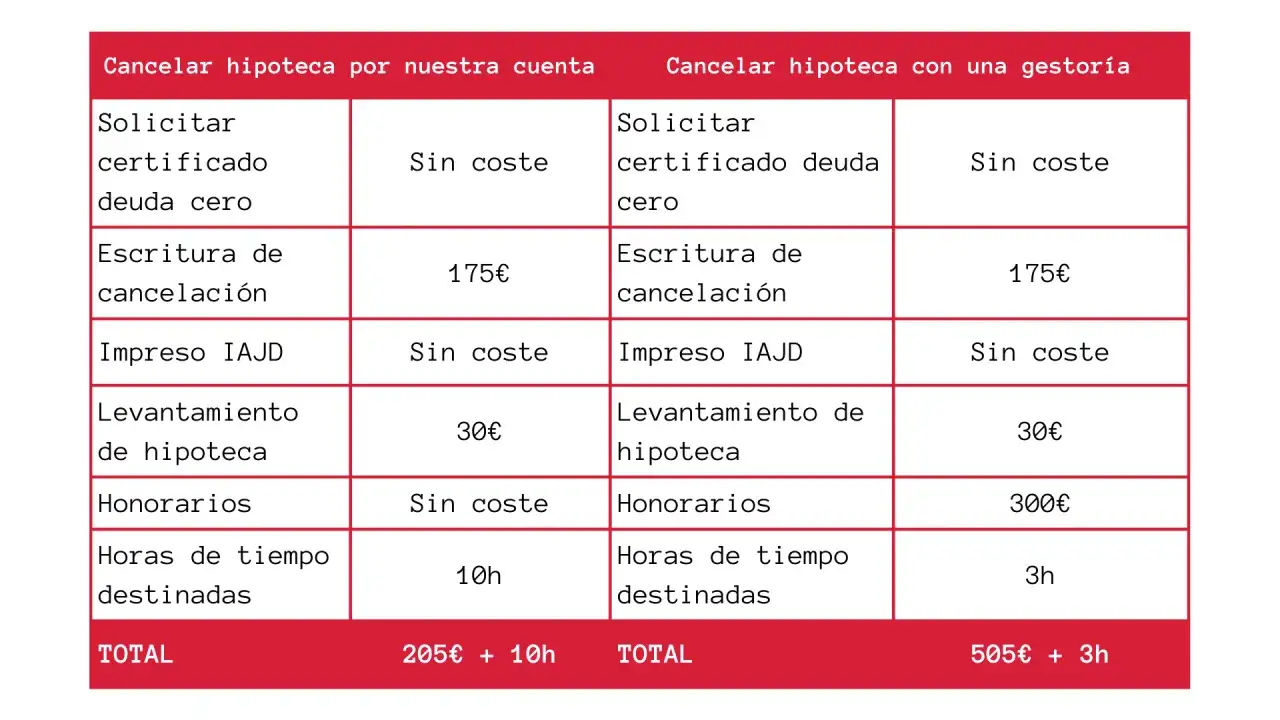

Qué costes forman realmente el levantamiento de la hipoteca

Yo suelo explicarlo como una pequeña cadena de trámites. Algunos son obligatorios, otros son opcionales y otros no deberían cobrarse. La clave está en no meterlos todos en el mismo saco.

| Concepto | Quién lo paga normalmente | Coste orientativo | Qué conviene saber |

|---|---|---|---|

| Certificado de deuda cero | Banco | 0 € | El banco debe expedirlo gratis. |

| Escritura de cancelación en notaría | Titular de la hipoteca | 90 € a 250 € aprox. | Varía según arancel, cuantía y complejidad. |

| Inscripción de la cancelación en el Registro | Titular de la finca | 24 € a 100 € aprox. | Es el paso que deja la vivienda libre de cargas en el Registro. |

| Gestoría | Quien la contrate | 100 € a 400 € aprox. | Solo si decides externalizar el trámite. |

| Compensación por cancelación anticipada | Titular del préstamo | 0% a 0,5% o 0,25% según el contrato | Solo aparece si tu escritura la prevé y dentro de los límites legales. |

Hay dos detalles que conviene no perder de vista. El primero es que el certificado de deuda cero no debería costarte nada; el Banco de España recuerda que la entidad no puede cobrar por ese documento ni por el desplazamiento de su representante a la notaría. El segundo es que el impuesto de Actos Jurídicos Documentados se presenta, pero en esta operación no supone pago.

En la práctica, el desembolso real suele venir de notaría, registro y, si la contratas, gestoría. Por eso muchas personas creen que “el banco les está cobrando la cancelación”, cuando en realidad están pagando trámites que corresponden al cierre registral, no a la emisión del certificado.

Una vez distinguido el coste de cada pieza, el siguiente paso es entender quién lo paga en función del escenario concreto. Ahí es donde de verdad se aclara la duda.

Quién paga en cada escenario habitual

No todos los casos se resuelven igual. Yo lo dividiría en escenarios reales, porque ahí es donde aparecen las diferencias prácticas y también los pactos entre partes.

| Escenario | Quién suele pagar | Comentario práctico |

|---|---|---|

| Has terminado de pagar la hipoteca y quieres cancelar registralmente | El titular del inmueble | Es la situación típica. La vivienda se beneficia de quedar libre de cargas. |

| Vas a vender la vivienda con la hipoteca ya amortizada | El vendedor | Normalmente es quien debe dejar la finca libre para cerrar la venta sin carga hipotecaria. |

| Vas a vender y aún queda deuda pendiente | El vendedor, salvo pacto distinto | Puede cancelarse con parte del precio de venta o con fondos propios. |

| Hay subrogación o cambio de banco | Depende de la operación | Los costes se reparten según la escritura y lo pactado con la nueva entidad. |

| La finca pertenece a varios cotitulares | Los titulares, según su acuerdo | Si no se pacta otra cosa, el gasto se reparte entre quienes figuran como deudores o propietarios. |

En este punto suelo insistir en una idea muy simple: la cancelación registral no es obligatoria, pero sí recomendable. Registradores recuerda precisamente eso. Si no la haces, la carga puede seguir apareciendo en la finca aunque la deuda ya esté extinguida. Mientras no vayas a mover la vivienda, quizá no notes el problema; en cuanto quieras vender, hipotecar de nuevo o regularizar papeles, sí aparece.

Por eso, aunque la respuesta corta a la pregunta sea que normalmente paga el titular, el escenario de venta o de refinanciación cambia el enfoque. Y de ahí pasamos al procedimiento, que es menos complicado de lo que parece, pero exige seguir el orden correcto.

Cómo se tramita paso a paso en España

Yo no lo haría nunca “a saltos”. La cancelación sale mejor cuando se respeta el orden de los trámites y se revisa cada documento antes de pasar al siguiente.

- Solicita al banco el certificado de deuda cero o certificado de saldo cero.

- Elige una notaría y entrega ese certificado para preparar la escritura de cancelación.

- La entidad debe enviar a su representante para firmar, pero no puede cobrarte por esa firma ni por el desplazamiento.

- Presenta el documento de Actos Jurídicos Documentados. Se tramita, aunque en esta operación está exento de pago.

- Acude al Registro de la Propiedad con la escritura y la documentación necesaria para inscribir la cancelación.

- Pide después una nota simple para comprobar que la carga ya no figura.

Si todo está en orden, el trámite no tiene por qué alargarse demasiado. El verdadero punto débil suele ser la coordinación entre banco, notaría y Registro, sobre todo cuando el préstamo lo gestiona una entidad absorbida por otra o cuando falta alguna referencia documental. Ahí es donde una gestoría puede ahorrar tiempo, pero no dinero.

Mi criterio es bastante práctico: si la operación es sencilla y tienes paciencia, puedes hacerla tú; si hay prisa por vender o herencias de por medio, merece la pena valorar la ayuda externa. Lo importante es saber cuánto añade esa comodidad al coste total.

Los errores que más encarecen el cierre registral

Hay varios fallos muy comunes que veo una y otra vez. No son graves, pero sí caros o innecesarios si se detectan tarde.

- Pagar por el certificado de deuda cero. Ese documento debe ser gratuito.

- Confundir la deuda ya pagada con la hipoteca ya cancelada en el Registro. Son cosas distintas.

- Encargar todo a una gestoría sin pedir antes un presupuesto cerrado.

- Olvidar que el banco no te cobra por “ir a firmar” su representante a la notaría.

- No revisar la nota simple una vez inscrita la cancelación.

- Dejar el trámite para el último minuto si vas a vender, porque entonces cualquier retraso se vuelve un problema comercial.

También existe un matiz técnico que conviene conocer: en algunos casos de caducidad registral, si han pasado los plazos legales y se cumplen ciertos requisitos, puede solicitarse la cancelación sin escritura clásica de cancelación. No es el camino habitual, pero puede ser útil cuando la hipoteca lleva muchos años vencida y nadie ha movido el expediente.

Yo no recomendaría usar esa vía sin revisar bien el caso concreto, porque depende de fechas, del contenido de la inscripción y de si hubo renovaciones o interrupciones. En cambio, el error de pagar gastos innecesarios sí es mucho más frecuente y, sobre todo, mucho más fácil de evitar.

Lo que yo dejaría cerrado antes de dar la hipoteca por terminada

Si tuviera que resumirlo en una decisión práctica, me quedaría con tres comprobaciones. La primera: que la deuda esté realmente saldada y tengas el certificado de saldo cero. La segunda: que sepas si vas a dejar la hipoteca solo extinguida o también cancelada en el Registro. La tercera: que compares el coste real de notaría, registro y posible gestoría antes de aceptar el primer presupuesto que te den.

Para una vivienda habitual en España, el levantamiento de la carga hipotecaria suele ser un trámite asumible y bastante previsible. Lo que más cambia el importe final no es una gran tasa oculta, sino decisiones pequeñas: contratar o no gestoría, ir con prisas o no, y dejar claro desde el principio quién se hace cargo cuando hay venta, subrogación o varios titulares.

Si el objetivo es tener la casa limpia de cargas y preparada para cualquier movimiento futuro, yo no lo aplazaría demasiado. La hipoteca puede estar pagada, pero hasta que el Registro también se actualiza, la historia no está del todo cerrada.