Lo esencial que conviene tener claro antes de firmar

- Obra nueva: normalmente paga IVA del 10%; si es VPO de régimen especial o promoción pública, baja al 4%.

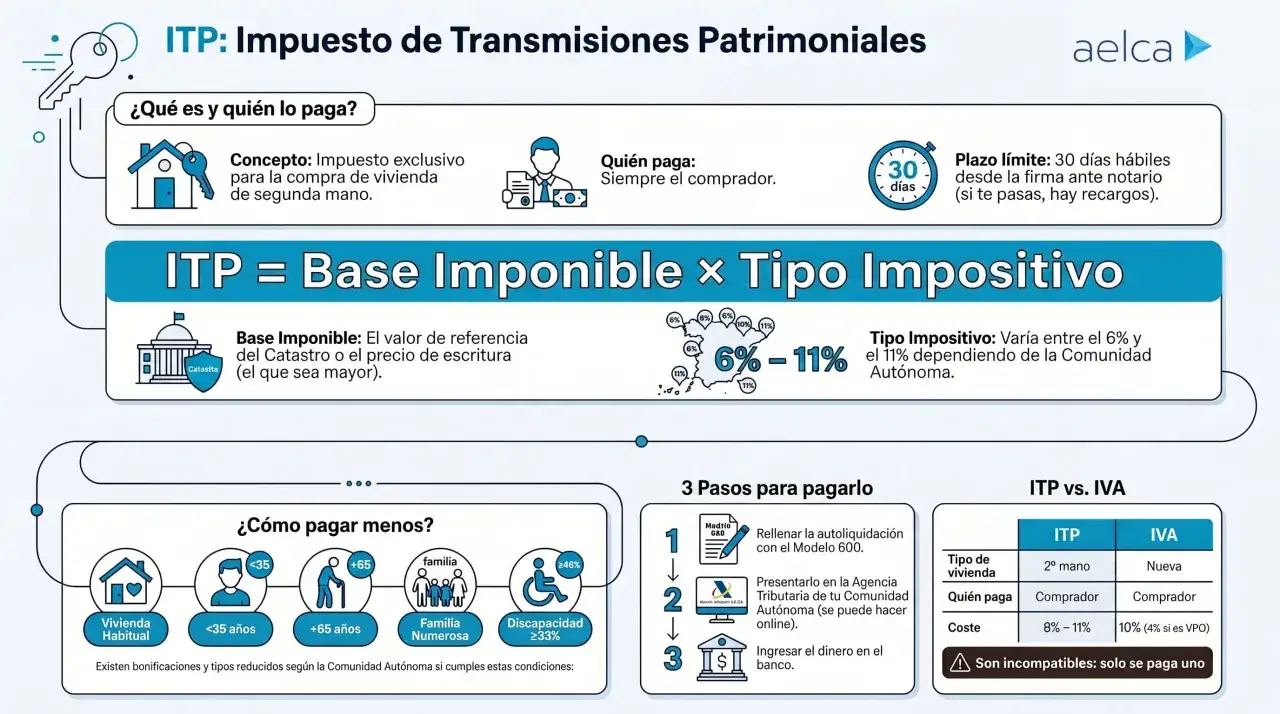

- Segunda mano: paga ITP, cuyo tipo depende de la comunidad autónoma y puede variar bastante.

- Hipoteca: el AJD de la escritura del préstamo lo asume el banco, pero la compra sigue teniendo sus propios impuestos.

- Base de cálculo: en inmuebles usados, Hacienda puede tomar como referencia el valor de referencia catastral si es superior al precio escriturado.

- Presupuesto real: además del impuesto principal, hay que sumar notaría, registro y, en su caso, gestoría y tasación.

Qué cambia entre una vivienda nueva y una de segunda mano

La primera pregunta que yo me hago siempre es simple: ¿la vivienda es nueva o usada? En España esa respuesta cambia el impuesto principal, el momento del pago y, en la práctica, el tamaño del susto. La Agencia Tributaria distingue con claridad ambos escenarios, y esa diferencia es la que ordena todo el resto del cálculo.

Si la compra es de obra nueva, lo habitual es pagar IVA. Si es una vivienda de segunda mano, entra en juego el ITP (Impuesto sobre Transmisiones Patrimoniales). El AJD aparece en la compra de vivienda nueva y también en la escritura de hipoteca, pero no funciona igual en ambos casos.

| Tipo de compra | Impuesto principal | Tipo habitual | Quién lo paga | Detalle práctico |

|---|---|---|---|---|

| Vivienda nueva | IVA | 10% en general, 4% en VPO de régimen especial o promoción pública | Comprador | Puede incluir hasta dos plazas de garaje y anexos si se transmiten junto con la vivienda |

| Vivienda de segunda mano | ITP | Depende de la comunidad autónoma | Comprador | La base puede venir marcada por el valor de referencia si es superior al precio declarado |

| Hipoteca | AJD de la escritura del préstamo | Lo fija la comunidad autónoma | Banco | No conviene confundirlo con el AJD de la compra de una obra nueva |

Yo suelo resumirlo así: en vivienda nueva el peso lo lleva el IVA, y en segunda mano el peso lo lleva el ITP. Con esa base clara, merece la pena poner números sobre la mesa y ver cuánto cambia la factura real.

Cuánto pagarás de verdad con ejemplos que sí sirven

Las cifras importan porque un punto porcentual aquí o allá cambia miles de euros. Si compras una vivienda de 200.000 euros, la diferencia entre pagar un 6% o un 10% de impuesto ya son 8.000 euros. En una operación de 300.000 euros, cada punto extra supone 3.000 euros. Esa es la clase de detalle que separa un presupuesto cómodo de uno ajustado.

Te dejo tres escenarios sencillos que ayudan a aterrizar el cálculo:

| Escenario | Impuesto principal | Cálculo orientativo | Lectura práctica |

|---|---|---|---|

| Obra nueva de 200.000 € | IVA del 10% | 20.000 € | La mayor parte de la carga fiscal ya va aquí; el AJD añade un extra según la comunidad |

| Segunda mano de 200.000 € con ITP del 6% | ITP | 12.000 € | Es un escenario relativamente suave, pero sigue siendo una cifra relevante |

| Segunda mano de 200.000 € con ITP del 10% | ITP | 20.000 € | La factura se acerca mucho a la de una obra nueva, sin contar escritura ni registro |

Hay un matiz que no quiero dejar fuera: en vivienda usada, la Administración puede tomar como base el valor de referencia del inmueble si es superior al precio pactado. Eso significa que, aunque hayas negociado bien, el impuesto no siempre se calcula sobre lo que pagaste exactamente. Con ese riesgo ya controlado, el siguiente paso es entender qué ocurre cuando la compra va ligada a una hipoteca.

Qué pasa si firmas una hipoteca

Este punto genera confusión casi siempre. La hipoteca no elimina impuestos, pero sí cambia quién paga una parte concreta del proceso. Desde la reforma de 2019, el AJD de la escritura del préstamo hipotecario lo asume el banco, no el comprador. Eso conviene tenerlo muy claro, porque muchos presupuestos antiguos todavía mezclan ambos conceptos.

Lo que no cambia es el impuesto de la compra en sí. Si compras una vivienda nueva, seguirás pagando el IVA y, en su caso, el AJD de la compraventa según la comunidad. Si compras una usada, seguirás pagando el ITP. La hipoteca aporta una segunda capa de gastos, pero no sustituye la primera.

- Compra de la vivienda: la paga el comprador en forma de IVA o ITP, según el caso.

- AJD del préstamo hipotecario: lo paga el banco.

- Tasación: normalmente la paga el comprador.

- Escrituras y copias: conviene revisarlas porque no todo se reparte igual entre banco y cliente.

Yo, cuando ayudo a ordenar números, separo la operación en dos bloques: la casa y el préstamo. Si los mezclas, el presupuesto sale falseado. Y una vez entendido eso, toca mirar si existen bonificaciones o tipos reducidos que puedan bajar la factura.

Bonificaciones y tipos reducidos que pueden bajar la factura

No todas las compras tributan igual. Aquí es donde la comunidad autónoma marca diferencias importantes y donde mucha gente deja dinero sobre la mesa por no revisar bien la norma aplicable. Hay reducciones para determinados perfiles, para vivienda habitual, para familias numerosas, para personas con discapacidad o para municipios con despoblación, entre otros supuestos.En obra nueva, el caso más claro es el de la vivienda protegida: el IVA puede bajar al 4% si se trata de VPO de régimen especial o de promoción pública. En segunda mano, el ITP puede bajar bastante si cumples los requisitos autonómicos, pero no existe una regla única válida para todo el país. Por eso, antes de firmar arras, yo siempre compruebo dos cosas: la comunidad donde está la vivienda y el perfil del comprador.

- Primera vivienda habitual: en varias comunidades existe algún tipo de ventaja fiscal.

- Comprador joven: algunas autonomías aplican tipos reducidos por edad.

- Familia numerosa o monoparental: suele haber bonificaciones específicas.

- Discapacidad acreditada: también puede abrir la puerta a un tipo menor.

- Municipios despoblados: hay comunidades que incentivan la compra con impuestos más bajos.

Mi criterio aquí es pragmático: si la bonificación existe, se usa; si no cumple requisitos, no merece la pena contar con ella en el presupuesto. Ese filtro es importante porque los impuestos no son el único coste que te puede desajustar la operación.

Los gastos que no son impuestos, pero te pueden desajustar el presupuesto

Cuando hablo de la compra real de una vivienda, nunca me quedo solo con el tributo principal. Hay notaría, registro, gestoría y, en su caso, tasación. No son impuestos, pero sí dinero que sale de tu bolsillo y que suele llegar justo en el peor momento, cuando ya estás avanzando con la reserva o con la firma.

Los aranceles de notarios y registradores están regulados, así que no estás ante un precio libre. Aun así, el importe final varía según el valor de la finca y la complejidad de la escritura. Como referencia rápida, la OCU suele situar el conjunto de gastos de compra alrededor del 12% del precio cuando sumas impuestos y aranceles, aunque esa cifra puede quedarse corta o subir bastante según la comunidad y el tipo de operación.

- Notaría: escritura de compraventa y, si hay hipoteca, escritura del préstamo.

- Registro de la Propiedad: inscripción de la vivienda para dejar la titularidad bien protegida.

- Gestoría: coordina papeleo y liquidación de impuestos cuando la operación la requiere.

- Tasación: necesaria si vas a financiar la compra con hipoteca.

Yo suelo recomendar un colchón mínimo de 1.000 a 2.000 euros para no ir al límite con la parte administrativa, además del impuesto principal. No es una cifra universal, pero sí una forma sana de evitar que una compra bien negociada se convierta en una compra asfixiante. El siguiente paso lógico es detectar los errores que más dinero hacen perder.

Los errores que más dinero hacen perder

La mayoría de sustos no vienen de un impuesto desconocido, sino de un cálculo mal hecho. He visto estos fallos repetirse una y otra vez, y casi siempre nacen de la prisa por cerrar la operación.

- Calcular el ITP sobre el precio y no sobre el valor de referencia, cuando este último es superior.

- Confundir el AJD de la compra con el AJD de la hipoteca, como si fuera el mismo coste.

- Reservar solo para el impuesto principal y olvidar notaría, registro y gestoría.

- Dar por hecho que la vivienda nueva solo paga IVA, sin contar el AJD autonómico de la compraventa.

- No revisar bonificaciones por vivienda habitual, edad, discapacidad o tipo de familia.

Si yo tuviera que resumir el riesgo en una frase, diría esta: la diferencia entre pagar bien y pagar de más suele estar en una línea pequeña del presupuesto. Y precisamente por eso merece la pena cerrar la compra con una revisión final muy simple y muy disciplinada.

La hoja de cálculo mental que yo usaría antes de dar la señal

Antes de entregar arras o firmar la escritura, yo haría esta comprobación rápida, sin complicarme más de la cuenta:

- Confirmar si la vivienda es nueva o de segunda mano.

- Mirar el tipo de ITP o AJD de la comunidad autónoma donde está el inmueble.

- Comprobar si existe valor de referencia y si puede subir la base imponible.

- Separar la compra de la vivienda de la hipoteca para no mezclar impuestos y gastos distintos.

- Reservar un colchón de seguridad antes de entrar en la firma.

Si la vivienda es usada, yo no iría justo de caja. Si es nueva, menos aún en una comunidad con AJD alto. La compra sale mucho mejor cuando el presupuesto incluye impuestos, escritura y margen para imprevistos, no cuando se calcula solo el precio del anuncio. Esa disciplina, en la práctica, es la que convierte una compra normal en una compra bien cerrada.