Antes de firmar una hipoteca, yo miro dos cosas: la cuota mensual y el margen real que queda cuando se suman otros préstamos, tarjetas y gastos fijos. El ratio de endeudamiento sirve precisamente para poner ese margen en números y evitar una decisión que luego apriete demasiado el presupuesto. En este artículo explico qué mide, cómo se calcula, qué umbrales suelen aceptar los bancos en España y qué puedes hacer para llegar a una financiación más sólida.

Las claves que de verdad mueven la aprobación de una hipoteca

- En empresa, este indicador ayuda a medir apalancamiento; en vivienda, lo que pesa de verdad es la cuota frente a los ingresos netos.

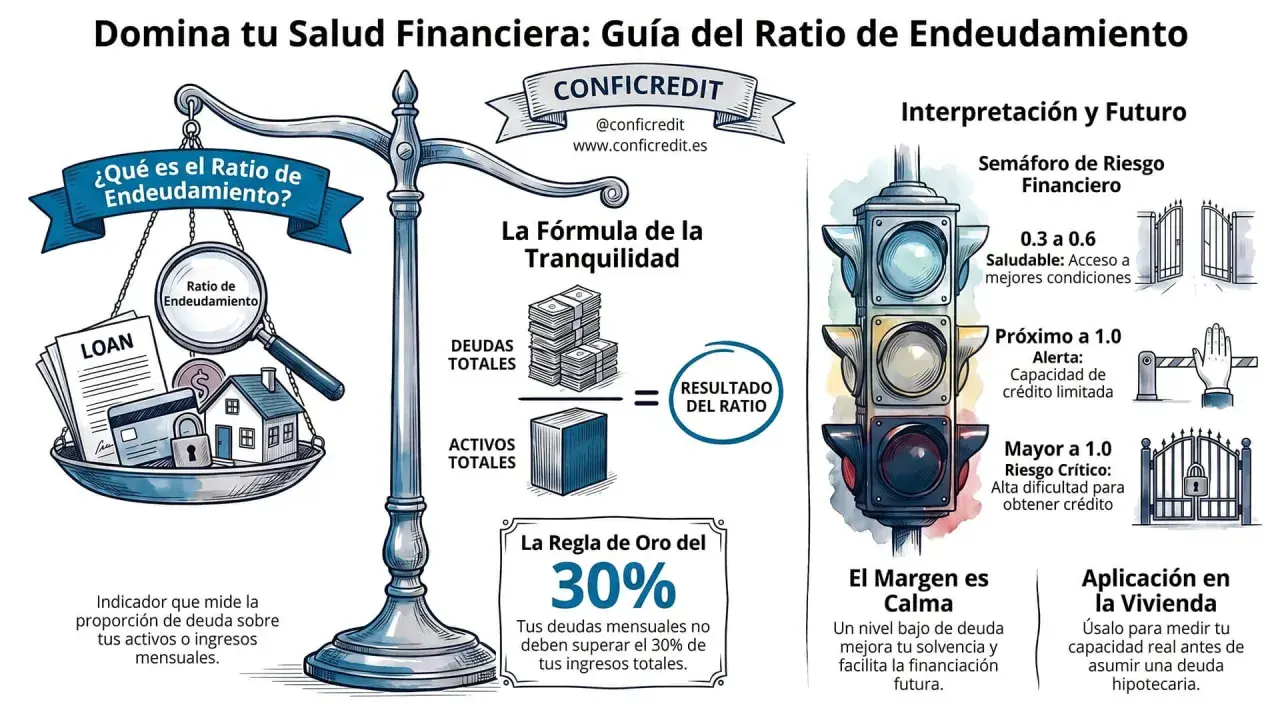

- Como referencia prudente, yo tomo el 35% de la renta neta para todas las deudas vivas y no lo trato como un máximo cómodo, sino como un techo razonable.

- La financiación habitual de una vivienda suele rondar el 80% del valor, así que el ahorro previo importa casi tanto como la cuota.

- Ingresos estables, historial limpio en la CIRBE y poca deuda pendiente suelen inclinar la balanza más que una pequeña diferencia en el tipo de interés.

- Si la hipoteca es variable, conviene simular una cuota algo más alta que la inicial para no depender de un escenario demasiado optimista.

Qué significa en una empresa y por qué no se lee igual en una hipoteca

En empresa, la ratio de endeudamiento empresarial se usa para ver cuánto peso tiene la deuda sobre los recursos propios. Dicho de forma simple, mide hasta qué punto el negocio se está financiando con dinero ajeno y, por tanto, cuánto margen tiene para aguantar una etapa floja o subir tipos de interés sin ahogarse.

En una hipoteca, sin embargo, la lectura cambia. A mí me interesa menos cuánto “debes en abstracto” y mucho más si la cuota encaja con tu vida real mes a mes. Una familia puede tener poca deuda y aun así ir muy justa si tiene un alquiler previo, hijos, coche financiado o ingresos irregulares.

| Ámbito | Qué compara | Cómo lo interpreto |

|---|---|---|

| Empresa | Deuda frente a patrimonio o activos, según el enfoque analítico | Mide apalancamiento y solvencia |

| Hipoteca | Cuotas mensuales frente a ingresos netos | Mide si la letra cabe con margen suficiente |

| Compra de vivienda | Importe del préstamo frente al valor del inmueble | Indica cuánto financia el banco y cuánto capital pones tú |

Mi criterio aquí es bastante claro: en una empresa, más deuda no siempre es mala si financia crecimiento rentable; en una vivienda, más deuda casi nunca es una buena noticia si reduce tu respiración financiera. Con esa base, ya se entiende por qué el banco no se queda en una sola cifra y pide más de un indicador.

Cómo calcularlo sin perder precisión

Yo prefiero calcular la capacidad de deuda en dos pasos. Primero, sumo los ingresos netos mensuales reales. Después, resto todas las deudas vivas que van a convivir con la hipoteca. Si vas en pareja, hago la cuenta conjunta y también reviso las deudas de ambos, porque al banco no le importa solo quién paga, sino la foto completa del hogar.

- Suma tus ingresos netos mensuales, no los brutos.

- Incluye todas las cuotas que ya estás pagando: coche, préstamo personal, tarjeta revolving, financiación de reforma o cualquier otro crédito activo.

- Aplica una referencia prudente del 35% sobre los ingresos netos totales.

- Resta las deudas ya comprometidas para saber cuánto margen queda para la hipoteca.

BBVA usa precisamente esa regla sencilla como referencia rápida: ingresos netos multiplicados por 0,35. A efectos prácticos, si entran 2.400 euros netos y ya pagas 150 euros al mes entre coche y tarjeta, el margen total para deuda sería de 840 euros. Restando lo que ya debes, la hipoteca debería quedarse en torno a 690 euros o menos. Yo no llevaría esa cifra al límite si la operación tiene otros costes o si los ingresos no son del todo estables. El siguiente paso es ver qué umbrales usan realmente las entidades en España.

Qué umbrales usan los bancos en España

Cuando la solicitud entra en evaluación, el banco no mira solo una cuota bonita. Suele combinar el esfuerzo mensual, el porcentaje financiado sobre la vivienda, el historial de pagos y la estabilidad de tus ingresos. El Banco de España sitúa el 35% de la renta neta como referencia prudente de servicio de deuda y toma como patrón habitual una financiación cercana al 80% del valor en vivienda habitual.

Eso no significa que una operación por encima de esas cifras esté automáticamente descartada. Significa, más bien, que sales del terreno más cómodo y necesitas compensar con más ahorro, menos deuda previa o un perfil de ingresos muy sólido. Yo lo resumiría así: cuanto más te acerques al límite, más importante se vuelve el resto del expediente.

| Factor | Qué mira | Referencia práctica |

|---|---|---|

| Esfuerzo mensual | Cuotas totales frente a ingresos netos | 30% a 35% como zona cómoda; 40% ya es una zona exigente |

| Financiación sobre el valor | Qué porcentaje del inmueble cubre la hipoteca | En vivienda habitual, suele moverse alrededor del 80% |

| Historial de riesgo | CIRBE, impagos, tarjetas activas y otras deudas | Cuanto más limpio, mejor se lee la operación |

| Ahorro disponible | Entrada más gastos e impuestos | En una compra estándar, yo calculo cerca del 30% del precio |

La CIRBE, por cierto, es una de las piezas que más se subestima y, sin embargo, suele pesar bastante: allí el banco ve deudas y riesgos relevantes. Con estos umbrales claros, los números se entienden mejor cuando los bajamos a ejemplos concretos.

Ejemplos numéricos que aclaran la cuota real

Si yo tuviera que convertir todo esto en una decisión real, empezaría por cifras sencillas. No hace falta un simulador sofisticado para saber si una operación respira o va demasiado justa; a veces basta con una hoja y dos operaciones bien hechas.

| Ingresos netos mensuales | Otras deudas | Límite total al 35% | Cuota hipotecaria recomendable |

|---|---|---|---|

| 1.800 € | 150 € | 630 € | 480 € |

| 2.500 € | 0 € | 875 € | 875 € |

| 3.400 € | 300 € | 1.190 € | 890 € |

Errores que hacen que la operación parezca más arriesgada

Los errores más comunes no suelen ser de cálculo, sino de enfoque. Cuando alguien se equivoca aquí, normalmente no es porque la fórmula esté mal; es porque ha dejado fuera una pieza del presupuesto.

- Mirar solo la cuota inicial. Si la hipoteca es variable, una subida de tipos puede cambiar por completo la foto financiera.

- Olvidar otras deudas pequeñas. Un coche, una tarjeta y una financiación de electrodomésticos juntos pueden cambiar bastante el margen.

- Calcular con ingresos brutos. El banco trabaja con el dinero neto que realmente entra en cuenta, no con la cifra antes de impuestos y cotizaciones.

- Ignorar gastos fijos del hogar. Comunidad, seguros, suministros, mantenimiento y pequeños arreglos también pesan en la vida real.

- Asumir que aprobar una hipoteca equivale a poder vivir cómodamente con ella. Son cosas distintas.

Otro fallo típico es pensar que una operación es sana solo porque el banco la aprueba. A veces la aprobación llega con un perfil muy ajustado, y eso se nota después en cuanto aparece un gasto inesperado o sube la cuota de otra deuda. Si el préstamo depende mucho del euríbor, yo simularía varios escenarios antes de decidir. La forma de llegar mejor preparado es bastante concreta.

Cómo mejorar tu perfil antes de pedir financiación

Si yo tuviera que mejorar un expediente en pocas semanas, atacaría primero las deudas pequeñas y el historial de movimientos. Bajar una tarjeta revolving, cancelar una financiación de consumo o dejar de usar crédito al límite puede limpiar más el perfil de lo que parece.

- Reduce deuda viva. Cada cuota que eliminas libera margen para la hipoteca.

- Evita nuevas financiaciones antes de la solicitud. Comprar a plazos un sofá o un coche justo antes de pedir la hipoteca suele jugar en contra.

- Ordena tus ingresos. Si cobras variables, intenta que tus extractos y facturación reflejen estabilidad y no picos difíciles de justificar.

- Refuerza el ahorro. Cuanta más entrada puedas aportar, menos dependencia tendrás del préstamo y más fácil será encajar la cuota.

- No fuerces el plazo solo para bajar la letra. A veces funciona a corto plazo, pero encarece mucho el coste total del crédito.

En autónomos, yo pondría mucho peso en la continuidad y la trazabilidad: facturación regular, declaraciones coherentes y movimientos bancarios fáciles de justificar. No es solo cuánto facturas, sino cuánto de eso parece estable para el banco. Con un perfil más limpio, ya solo queda revisar lo esencial antes de firmar.

Lo que conviene dejar cerrado antes de firmar la hipoteca

Antes de cerrar una operación, yo me quedaría con tres números en la cabeza: porcentaje de ingresos que se va en deuda, deuda viva pendiente y ahorro disponible para entrada y gastos. Si alguno de los tres va justo, prefiero ajustar el precio de compra o esperar un poco antes que entrar en una hipoteca que solo funciona en el mejor de los casos.

La buena financiación no es la que aprueba el importe más alto, sino la que deja aire para vivir la casa con normalidad. Cuando la cuota convive bien con el resto de tu presupuesto, la compra deja de ser una fuente de tensión y pasa a ser una decisión sostenible.