Cancelar la hipoteca no termina cuando pagas la última cuota. Para que la vivienda quede realmente libre de cargas en el Registro, hace falta un trámite adicional que suele pasar desapercibido y que puede sumar gastos si se delega sin comparar. En esta guía te explico qué se paga de verdad, qué partidas son obligatorias, cuánto suele costar cada una en España y en qué casos compensa hacerlo por tu cuenta.

Lo esencial antes de mover un solo papel

- Pagar la deuda no borra automáticamente la hipoteca del Registro; son dos pasos distintos.

- El certificado de deuda cero debe ser gratuito si lo pide el titular.

- Los gastos reales suelen concentrarse en notaría y Registro de la Propiedad.

- Si contratas una gestoría, la factura sube con facilidad.

- La cancelación registral no es obligatoria, pero sí muy recomendable si vas a vender o refinanciar.

- La mejor forma de no pagar de más es separar lo imprescindible de lo opcional.

Qué significa cancelar registralmente una hipoteca

Yo suelo empezar por esta diferencia porque evita muchos malentendidos: una cosa es haber liquidado la deuda con el banco y otra muy distinta es haber eliminado la carga del Registro de la Propiedad. La primera cierra la obligación económica; la segunda limpia la finca a efectos jurídicos y evita que la hipoteca siga apareciendo cuando quieras vender, heredar o pedir otra financiación.

En la práctica, la cancelación registral no es obligatoria, pero sí muy conveniente. Si la vivienda va a permanecer en tu patrimonio muchos años y no piensas moverla, puedes dejarla así; ahora bien, en cuanto aparece una compraventa, una herencia o una nueva hipoteca, esa carga pendiente complica todo y puede retrasar la operación. Con esa idea clara, lo útil es poner cifras sobre la mesa.

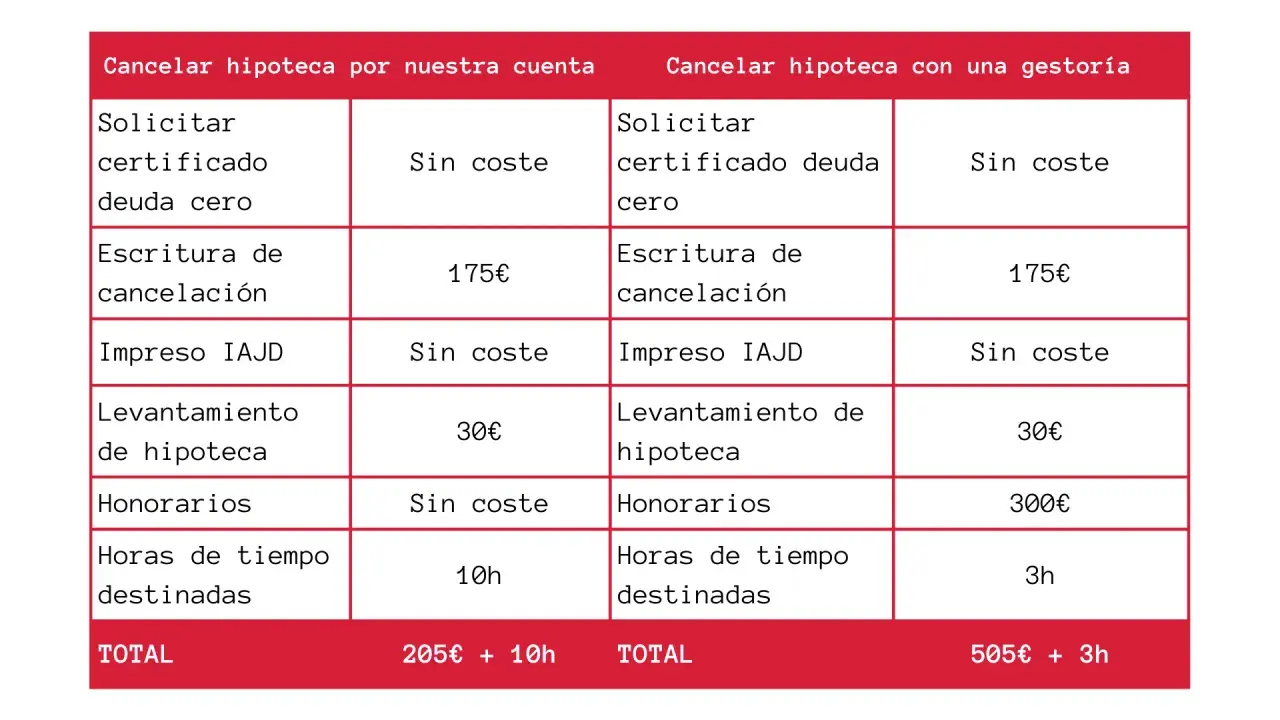

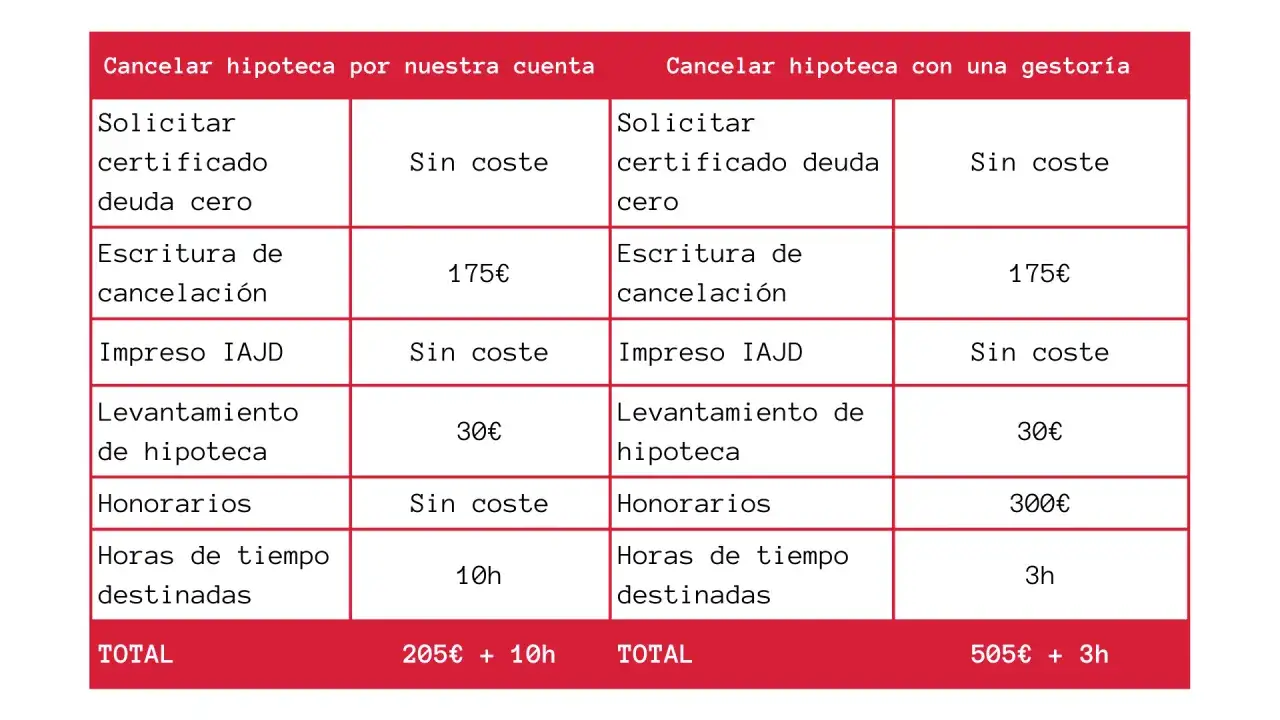

Tabla de gastos orientativa de la cancelación registral de la hipoteca

La factura final depende de si tramitas tú mismo el proceso o si lo delegas en una gestoría o en el propio banco. También influye el capital inicial del préstamo, porque los aranceles notariales y registrales se calculan con baremos regulados y no con un precio fijo único. Esta tabla resume la horquilla más habitual en España en 2026.

| Concepto | Coste orientativo | ¿Es obligatorio? | Qué conviene saber |

|---|---|---|---|

| Certificado de deuda cero | 0 € | Sí | El banco debe emitirlo gratis cuando la deuda está liquidada. |

| Escritura de cancelación ante notario | 90-200 € | Sí | Es un arancel regulado; puede variar por capital, extensión y copias. |

| Inscripción en el Registro de la Propiedad | 24-100 € | Sí | En muchas hipotecas medias se mueve en una banda baja, aunque no siempre. |

| Trámite fiscal o acreditación documental | 0 € | Sí, como justificante | No suele haber impuesto por la cancelación en sí; lo normal es presentar la documentación que proceda. |

| Gestoría | 100-400 € | No | Solo si delegas la gestión completa. Es cómoda, pero encarece la operación. |

| Comisión por amortización anticipada | Variable | Solo si aplica | Es un coste financiero aparte, ligado al contrato y al momento de cancelación. |

| Total si lo haces tú | 120-300 € | - | Es la referencia más realista cuando la hipoteca ya está pagada y no añades intermediarios. |

| Total con gestoría | 250-700 €+ | - | Depende de si la gestoría incluye desplazamientos, copias y coordinación con la entidad. |

Si me pides una cifra rápida, yo me quedaría con esto: cuando la hipoteca ya está pagada y no recurres a gestoría, el coste suele quedar en una horquilla razonable de 120 a 250 euros. En hipotecas de mayor importe, o si el notario debe extender más documentación, puede acercarse a los 300 euros. Si la cancelación es anticipada, la comisión bancaria va aparte y conviene revisarla antes de firmar nada.

Con la factura ya ordenada, el siguiente punto importante es saber quién asume cada partida y dónde suelen aparecer los recargos evitables.

Quién suele pagar cada gasto y cuándo cambia la regla

La respuesta práctica es más simple de lo que parece: quien tramita o encarga el proceso suele acabar asumiendo el coste operativo. El Banco de España recuerda que el certificado de deuda cero no tiene coste y que la entidad no debería cobrarte por la firma en notaría ni por el desplazamiento para ese acto. Otra cosa es que le encargues a la propia entidad la tramitación completa; ahí sí puede repercutirte comisiones o gastos de gestión, si te lo ha informado antes.En cambio, la escritura de cancelación y la inscripción registral son los dos puntos donde normalmente aparecen los pagos más claros. Si haces el trámite por tu cuenta, lo habitual es que tú asumas notaría y Registro. Si delegas en una gestoría, pagas la comodidad; no hay misterio, pero sí conviene mirar el presupuesto con lupa porque dos servicios aparentemente parecidos pueden diferir bastante en precio.

- Certificado de deuda cero: lo paga el banco, porque debe emitirlo sin coste.

- Notaría: suele asumirla el titular interesado en cancelar, salvo que la entidad lo gestione como servicio adicional.

- Registro de la Propiedad: normalmente lo paga quien pide la inscripción de la cancelación.

- Gestoría: la paga quien contrata el servicio, y aquí es donde más se infla la factura sin necesidad real.

- Comisión por amortización anticipada: si existe, depende del préstamo y del momento en que lo liquidas.

La regla que yo aplico siempre es esta: si quieres gastar menos, haz tú el recorrido y reserva la gestoría solo para casos con poco tiempo, mucha documentación o una venta en marcha. Con eso en mente, toca ver el proceso paso a paso para no repetir trámites.

Cómo hacer el trámite sin duplicar costes

La cancelación no es un expediente difícil, pero sí tiene un orden. Si lo rompes, acabas pagando por errores tontos: una copia mal pedida, una firma innecesaria o una visita adicional al Registro. Yo lo haría así:

- Solicita al banco el certificado de deuda cero.

- Elige una notaría de tu confianza para formalizar la escritura de cancelación.

- Firma la escritura con la entidad acreedora, que es quien debe comparecer en ese acto.

- Presenta el justificante fiscal o la documentación que corresponda en tu comunidad autónoma.

- Lleva la escritura al Registro de la Propiedad para inscribir la cancelación.

- Pide después una nota simple si quieres comprobar que la carga ya desapareció.

El plazo también importa. Los Registradores señalan que, en condiciones normales, el despacho de un documento puede resolverse en quince días hábiles desde su presentación, siempre que no falte documentación. En la práctica, si vas a vender la vivienda, yo no esperaría al último minuto; una cancelación pendiente puede retrasar la firma o dejar al comprador con dudas innecesarias.

Si además quieres verificar que todo quedó cerrado de verdad, una nota simple posterior suele costar poco y te da una prueba clara de que la hipoteca ya no figura como carga. A partir de aquí, el mayor ahorro no está en pelear décimos arriba o abajo, sino en evitar errores de base.Los errores que más encarecen el trámite

La mayoría de los sobrecostes no vienen de los aranceles, sino de la desorganización. He visto demasiadas veces el mismo patrón: el propietario paga la hipoteca, deja pasar meses y luego corre a resolverlo todo deprisa, aceptando cualquier presupuesto. Ese enfoque sale caro.

- Confundir la deuda pagada con la cancelación registral: no son lo mismo y dejarlo pendiente puede bloquear una venta.

- Encargar la gestoría sin comparar: es el gasto más fácil de inflar y el más fácil de evitar.

- No pedir antes el certificado de deuda cero: sin ese documento, el resto del proceso se atasca.

- Olvidar la comisión por amortización anticipada: si cancelas antes de plazo, esa partida puede cambiar mucho el total.

- No revisar la nota simple final: puedes creer que está resuelto y seguir teniendo la carga inscrita.

Mi criterio aquí es bastante claro: la hipoteca se cancela bien cuando se hace con orden, no cuando se hace rápido. Y si la idea es vender o refinanciar, la limpieza registral debe estar cerrada antes de entrar en la fase sensible de la operación.

Lo que yo dejaría cerrado antes de vender o dar por terminada la hipoteca

Si tuviera que resumirlo en una sola lista de control, me fijaría en tres cosas: documentación, coste final y prueba registral. Con eso cubres casi todos los problemas reales. La parte buena es que, una vez hecha la cancelación correctamente, la vivienda queda libre de una carga que solo aporta ruido administrativo.

- Guarda el certificado de deuda cero y la escritura firmada.

- Conserva todas las facturas para saber cuánto te costó realmente la operación.

- Comprueba con una nota simple que la hipoteca ya no aparece inscrita.

- Si vas a vender, coordina la cancelación con tiempo para no retrasar la firma.

- Si te ofrecen una gestoría, compara primero si de verdad te compensa pagar por esa comodidad.

Si yo tuviera que dar una recomendación final, sería muy concreta: pide primero el certificado, compara notaría y no delegues por inercia. En una cancelación registral bien llevada, la diferencia entre pagar lo justo y pagar de más suele estar en muy pocos pasos, y ahí es donde merece la pena prestar atención.