Lo básico que conviene tener claro antes de pedir una tasación

- El valor de tasación es una estimación técnica y objetiva del inmueble en una fecha concreta.

- La hacen sociedades homologadas y supervisadas por el Banco de España.

- No es lo mismo que el precio de compraventa ni que el valor de mercado, aunque a veces se parezcan.

- La tasación suele caducar a los 6 meses y la paga el cliente.

- Si el valor sale más bajo de lo esperado, puede reducir la financiación y obligarte a aportar más ahorro.

Qué significa realmente el valor de tasación

Yo suelo explicarlo de forma muy simple: el valor de tasación es la cifra que un profesional asigna a una vivienda tras analizarla con una metodología regulada y compararla con el mercado. No es una opinión rápida ni una estimación “a ojo”; es un valor técnico pensado para una finalidad concreta, normalmente hipotecaria. Por eso importa tanto: el banco lo usa como referencia para decidir cuánto riesgo asume si presta dinero con esa casa como garantía.

En la práctica, ese valor tiene un enfoque prudente. La normativa española no busca inflar la cifra, sino reflejar lo que el inmueble puede sostener de forma razonable en ese momento. Dicho de otra manera: no se trata de lo que te gustaría obtener por la vivienda, sino de lo que el activo vale con criterios verificables y defendibles.

Cuando entiendes esto, deja de parecer extraño que una casa “bonita” no siempre tenga una tasación alta. La apariencia ayuda, pero no manda. Lo que manda es una combinación de ubicación, estado, superficie, comparables y documentación. Esa diferencia es la que explica por qué conviene separar el valor técnico del precio que se negocia en la compraventa.

Diferencias entre tasación, valor de mercado y precio de venta

La confusión más habitual aparece aquí. Son tres conceptos relacionados, pero no equivalentes. Yo los separo siempre porque, si no, es fácil sacar conclusiones equivocadas y asumir que el banco va a financiar exactamente lo mismo que se firmó en la reserva o en el contrato de arras.

| Concepto | Qué es | Quién lo fija | Para qué sirve |

|---|---|---|---|

| Valor de tasación | Estimación técnica del inmueble en una fecha concreta | Tasador o sociedad homologada | Base habitual para una hipoteca y otras finalidades financieras |

| Valor de mercado | Precio probable al que podría venderse en condiciones normales | El mercado, a partir de oferta, demanda y comparables | Orientar el precio realista de una vivienda |

| Precio de compraventa | Importe pactado entre comprador y vendedor | Las partes | Cerrar la operación |

La diferencia práctica es esta: un precio de venta puede estar influido por urgencia, emoción, estrategia comercial o expectativas poco realistas. La tasación, en cambio, intenta mantenerse dentro de un margen técnico más estable. Por eso a veces sale por debajo del precio pactado y otras por encima. Cuando eso ocurre, no significa necesariamente que una de las partes “se equivoque”; puede significar simplemente que están mirando la casa desde ángulos distintos.

Si te sirve una regla rápida, piensa en el precio como negociación, en el valor de mercado como referencia comercial y en la tasación como respaldo técnico para financiar la operación. Con esa base clara, ya tiene sentido ver cómo se calcula de verdad.

Cómo se calcula una tasación en España

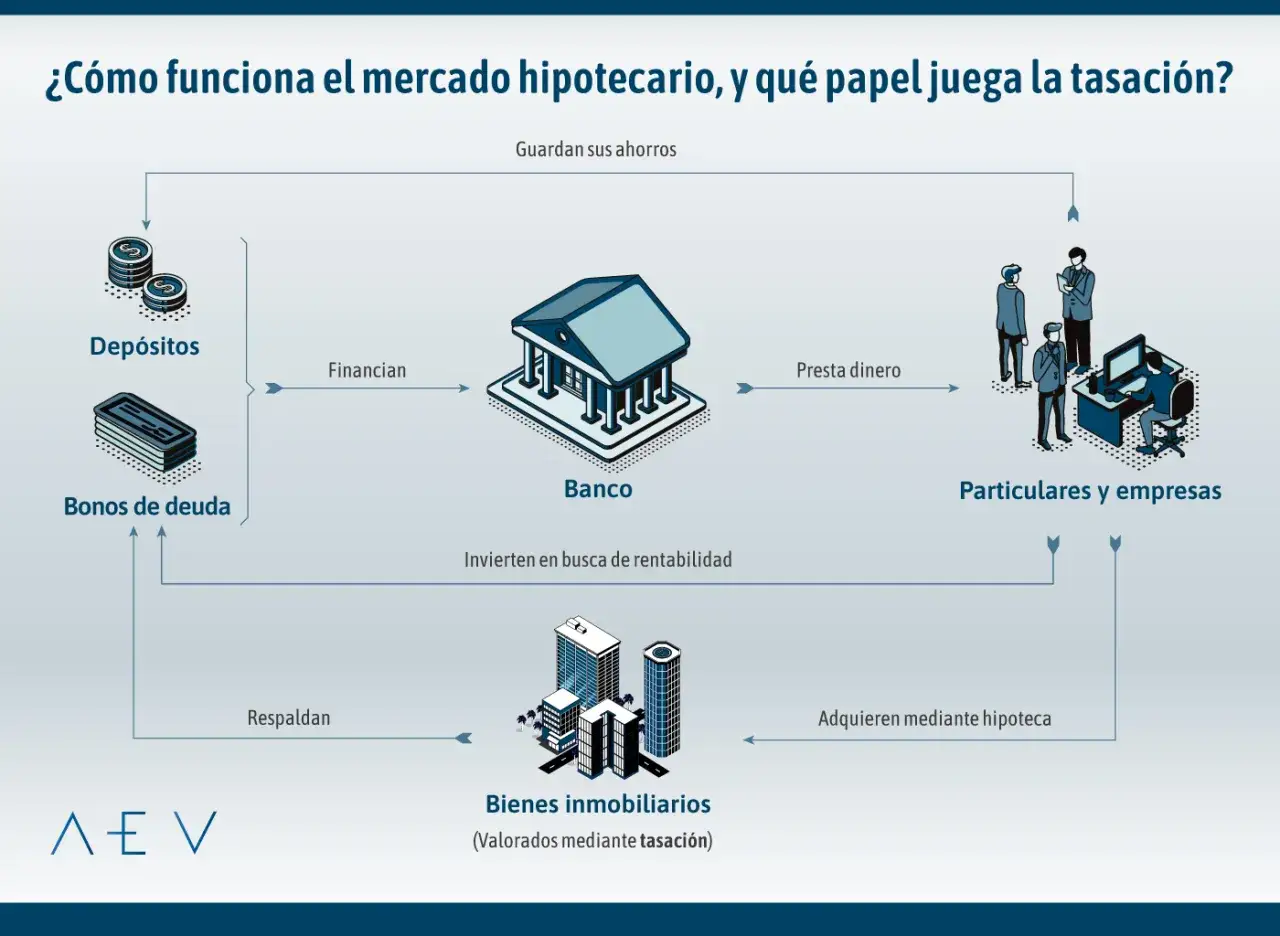

En España, una tasación oficial para fines financieros se apoya en una metodología regulada y en principios de prudencia y transparencia. El Banco de España supervisa a las sociedades homologadas, y eso marca la diferencia entre una valoración informal y un informe útil para una hipoteca.

Los métodos que puede usar el tasador

- Método de comparación: contrasta la vivienda con inmuebles similares vendidos u ofertados en la misma zona.

- Método del coste: estima cuánto costaría reconstruir o sustituir el inmueble hoy, descontando la depreciación.

- Método de actualización de rentas: se usa cuando el inmueble genera ingresos, como en algunos activos en alquiler.

- Método residual: aparece sobre todo en suelo o en proyectos con potencial edificatorio.

Lee también: Tasación de vivienda - ¿Cuánto dura realmente?

Lo que de verdad pesa en la valoración

En una vivienda terminada, el método de comparación suele ser el más útil. Ahí el técnico mira una serie de variables muy concretas: ubicación, superficie útil, distribución, estado de conservación, antigüedad, calidades, orientación, anexos como trastero o garaje y, sobre todo, comparables reales de la zona. La norma exige apoyarse en datos suficientes y no en una intuición aislada; cuando el mercado local está bien definido, el margen de error baja bastante.

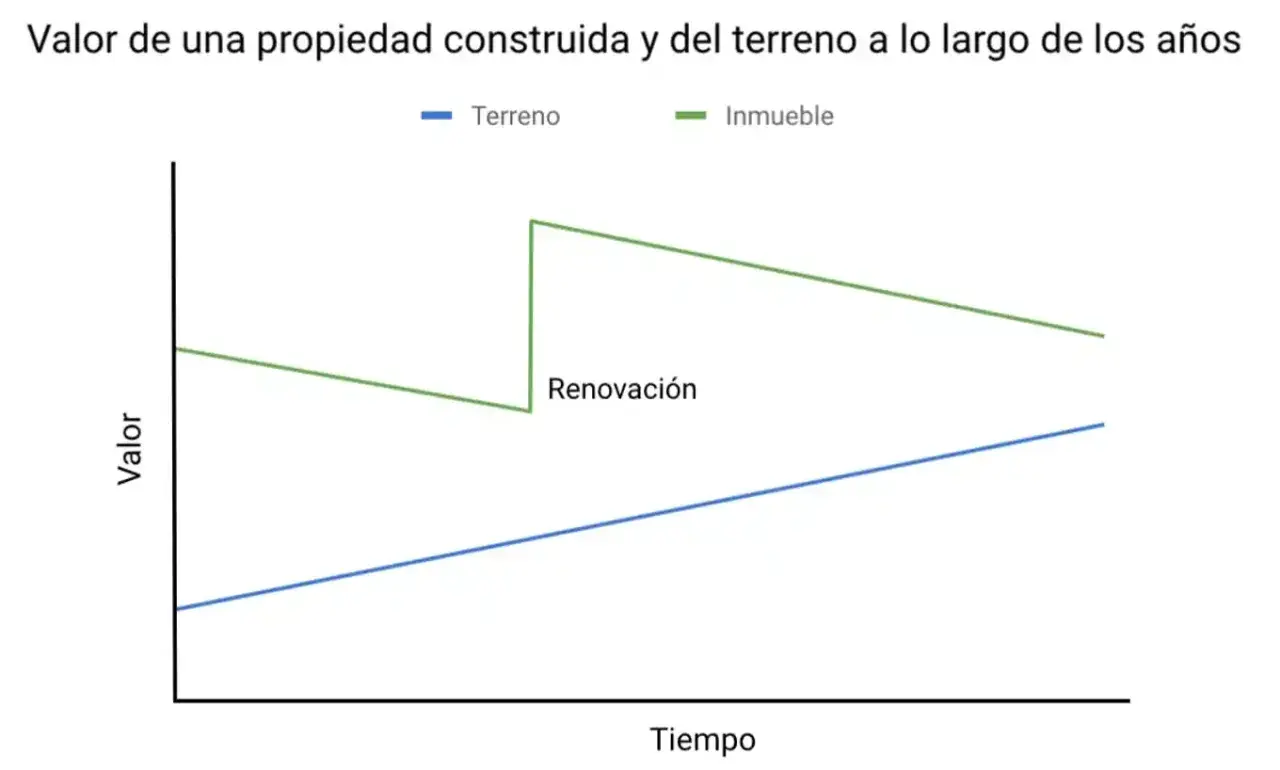

Yo aquí insisto en algo que a menudo se pasa por alto: una reforma ayuda, pero no hace magia. Una cocina nueva o unos acabados más cuidados pueden mejorar la percepción y algunos parámetros, pero no convierten automáticamente una vivienda media en una referencia de alto nivel. La ubicación y la comparación con el entorno siguen marcando mucho peso en la cifra final.

Si quieres entender por qué un mismo piso puede dar distintos resultados según el informe, la clave está en la combinación entre método, comparables y prudencia. Y eso se nota todavía más cuando la tasación choca con el precio de compraventa.

Qué pasa si la tasación sale más alta o más baja que el precio pactado

Este es el punto que más preocupa a quien está comprando. Una tasación alta da margen; una tasación baja complica la financiación. En la práctica, muchas entidades financian hasta el 80 % del menor valor entre tasación y precio de compra en vivienda habitual, y alrededor del 70 % en segunda residencia. No es una regla universal para todos los bancos, pero sí una referencia muy útil para orientarte.

| Escenario | Qué suele implicar | Qué haría yo |

|---|---|---|

| La tasación supera el precio de compra | La operación gana margen, aunque algunos bancos siguen tomando como base el precio pactado | Negociar mejor y comprobar la política exacta de la entidad |

| La tasación queda por debajo del precio de compra | El banco puede prestar menos y te pedirá más ahorro propio | Revisar el informe, renegociar el precio o comparar con otra entidad |

| La diferencia es grande | Puede indicar que el precio está fuera de mercado o que faltan datos relevantes | Analizar comparables, documentación y estado real del inmueble |

Un ejemplo rápido aclara bastante. Si compras por 200.000 euros y la tasación es de 180.000 euros, el 80 % de la tasación deja una hipoteca de 144.000 euros. Si el banco aplicara el 80 % al precio de compra, serían 160.000 euros. La diferencia son 16.000 euros que tendrías que poner tú. Ese salto, en una operación real, cambia por completo la necesidad de ahorro.

Cuando la tasación sale baja, no siempre conviene resignarse. A veces el problema es un dato mal medido, una reforma no acreditada o comparables poco favorables. Ahí es donde merece la pena revisar el proceso con calma antes de aceptar la cifra como definitiva.

Cuánto cuesta, quién la paga y cuánto tiempo vale

El Banco de España recuerda que la tasación la paga el cliente, y también que el informe caduca a los seis meses desde su emisión. Eso importa más de lo que parece, porque una tasación vieja puede dejar de servir justo cuando ya has avanzado en la operación. Si la entidad encarga la tasación, además, el cliente tiene derecho a conocer el precio y la identidad de la tasadora.

Como referencia orientativa en 2026, una tasación oficial de un piso estándar suele moverse entre 300 y 450 euros. En una vivienda unifamiliar, el rango habitual sube a 400 a 600 euros o más, porque el trabajo técnico y la complejidad suelen ser mayores. La cifra final depende del tamaño, la ubicación, la tipología y la dificultad del inmueble.

| Tipo de inmueble | Coste orientativo | Comentario práctico |

|---|---|---|

| Piso estándar | 300 a 450 euros | Suele ser la opción más habitual en compraventas urbanas |

| Vivienda unifamiliar | 400 a 600 euros o más | El terreno, la parcela y los anexos encarecen el trabajo |

| Inmueble complejo | Variable | La dificultad técnica puede elevar bastante el precio |

Mi consejo aquí es sencillo: no compares solo el precio de la tasación, compara también qué incluye, qué documentación pide y en cuánto tiempo te entrega el informe. Una tasación barata pero lenta o mal documentada sale cara si retrasa la firma. Y una vez sabes cuánto vale y cuánto dura, la siguiente pregunta es cómo prepararte para que el proceso no dé problemas.

Qué revisaría yo antes de encargar la tasación

Antes de pedir cita, yo haría una revisión bastante práctica. No porque una vivienda “preparada” vaya a inflar artificialmente el valor, sino porque una documentación ordenada y una visita sin obstáculos reducen errores y evitan que el tasador trabaje con datos incompletos.

- Tener a mano la escritura, la nota simple y la referencia catastral.

- Comprobar que la superficie real coincide con la registral y la catastral.

- Reunir facturas, planos o licencias de las reformas importantes.

- Garantizar acceso a todas las estancias, anexos, trastero y garaje si los hay.

- Revisar si hay discrepancias legales, ocupaciones, cargas o errores de descripción.

- Mirar comparables recientes de la zona para ajustar tus expectativas.

También soy bastante claro con una cosa: una tasación online puede servirte para orientarte, pero no sustituye un informe oficial. Sirve para hacerse una idea, no para cerrar una hipoteca. Si vas a firmar, lo que manda es el documento emitido por una sociedad homologada y supervisada.

En este punto, la mejor estrategia no es intentar “venderle” nada al tasador, sino facilitarle un retrato fiel de la vivienda. Cuanto más realista y completa sea la información, menos sorpresas tendrás después.

La lectura correcta de una tasación te ahorra dinero y discusiones

La idea importante es esta: la tasación no existe para decirte cuánto amas tu casa, sino para medir con rigor cuánto puede valer como garantía y cuánto dinero puede ponerse en juego en una operación financiera. Si la entiendes así, te sirve para negociar mejor, pedir una hipoteca más ajustada y detectar a tiempo si el precio de compra se ha desviado demasiado.

Yo me quedaría con una regla práctica: antes de firmar, comprueba que el informe esté vigente, que la vivienda esté correctamente descrita y que el precio que estás aceptando tenga sentido frente al mercado. Esa revisión previa suele ahorrar más dinero que discutir después con el banco o con el vendedor.

Cuando una compra está bien planteada, la tasación no es un obstáculo. Es el filtro que te ayuda a no pagar de más y a llegar a la firma con números que sí encajan.