Comprar con hipoteca exige mirar dos cifras que no siempre coinciden: la que sostiene el banco para prestar dinero y la que fija el mercado para cerrar una venta. Esa distancia afecta a la entrada, al riesgo de la operación y, en muchos casos, a si la compra sale adelante o no.

En esta guía explico qué significa cada valor, cómo se calcula en España, por qué se separan y qué hacer cuando la tasación no acompaña al precio pactado. Si estás comparando oferta, financiación y presupuesto real, aquí está la parte que de verdad importa.Lo esencial para leer una tasación sin confundirte

- El valor hipotecario es una cifra prudente y regulada; el precio de mercado refleja cuánto podría pagarse por la vivienda en ese momento.

- La tasación hipotecaria la hace una sociedad homologada e independiente del banco y suele caducar a los 6 meses.

- La referencia habitual de financiación es el 80% del valor tasado, no del importe que el vendedor desea conseguir.

- Un inmueble puede venderse por encima o por debajo de su tasación según la zona, la demanda y su estado real.

- Si la tasación sale baja, normalmente toca aportar más entrada o renegociar el precio.

- No conviene mezclar esta valoración con el valor catastral ni con el valor de referencia fiscal.

Qué diferencia hay entre el valor hipotecario y el valor de mercado

Yo suelo explicarlo así: el mercado pregunta cuánto pagaría hoy un comprador concreto; el banco pregunta cuánto puede tomar como garantía sin salirse de una lectura prudente. Por eso una vivienda puede anunciarse en 300.000 euros y, sin embargo, la financiación calcularse sobre una cifra menor.

| Aspecto | Valor hipotecario | Valor de mercado |

|---|---|---|

| Finalidad | Servir como garantía del préstamo | Estimar el precio real de compraventa |

| Enfoque | Prudente y estable | Más sensible al momento del mercado |

| Quién lo usa | Banco, tasador y notaría en la parte financiera | Comprador, vendedor y agentes inmobiliarios |

| Qué mide | La solidez de la garantía | Lo que alguien estaría dispuesto a pagar |

| Qué lo mueve | Normativa, comparables y prudencia técnica | Oferta, demanda, urgencia y negociación |

La idea clave es simple: ambas cifras suelen moverse en la misma dirección, pero no tienen por qué coincidir ni avanzar al mismo ritmo. Con eso claro, ya se entiende mejor cómo trabaja la tasación y por qué el banco no mira la vivienda con la misma lógica que un comprador.

Cómo calcula el banco el valor hipotecario

La tasación hipotecaria no es una estimación improvisada. La realiza una sociedad homologada e independiente del prestamista, con criterios regulados y pensados para que el inmueble sea una garantía razonable del préstamo. En España, el Banco de España recuerda además que este informe tiene una vigencia de seis meses, así que no conviene dejar la firma parada demasiado tiempo.

En una vivienda estándar suele dominar el método de comparación: el tasador parte de inmuebles parecidos y corrige las diferencias para llegar a un valor técnicamente defendible. Esa parte corregida es la que, en la práctica, se aproxima al valor hipotecario. Si el inmueble es más singular, pueden entrar otros métodos como el de coste o el residual, pero para pisos y casas habituales la comparación sigue siendo la base.

- Visita y comprobación física: se revisan superficie, distribución, estado de conservación, orientación, anexos y posibles incidencias visibles.

- Documentación: se contrastan datos registrales, catastrales y técnicos para evitar errores en metros, uso o titularidad.

- Comparables: se toman viviendas similares de la misma zona o microzona para situar el inmueble en su contexto real.

- Homogeneización: se ajustan diferencias relevantes, como ascensor, terraza, garaje, reforma o antigüedad del edificio.

- Prudencia: el informe no busca el precio más alto posible, sino una cifra sostenible como garantía de un préstamo.

- Coste: normalmente lo paga el cliente y suele moverse entre 250 y 600 euros, según vivienda, complejidad y tasadora.

Cuando el mercado es claro y hay suficientes referencias, el número sale más limpio. Si el inmueble está en una zona muy poco comparable o tiene particularidades fuertes, el tasador tiene menos margen para apoyarse en el mercado, y ahí aparecen más diferencias con el precio que el vendedor tenía en mente.

Qué mira el mercado cuando pone precio a una vivienda

El mercado no valora con la misma calma que la hipoteca. Aquí manda la demanda real, la urgencia del vendedor y la capacidad del comprador para pagar hoy, no dentro de seis meses. Por eso el precio de mercado es más sensible a cada momento y puede cambiar con rapidez si la zona se recalienta o si la oferta se queda corta.

- Ubicación exacta: no vale solo el barrio; importan la calle, la proximidad a servicios y el tipo de entorno.

- Estado real de la vivienda: una reforma bien hecha ayuda, pero no toda reforma suma igual.

- Características muy visibles: ascensor, altura, luz, terraza, garaje, trastero y distribución.

- Eficiencia y costes de uso: consumos, aislamientos, calefacción y gastos de comunidad pesan cada vez más.

- Presión de la demanda: si hay pocas viviendas parecidas y muchos compradores, el cierre tiende a subir.

- Urgencia del vendedor: cuando se necesita vender deprisa, el mercado castiga más de lo que parece el anuncio.

Un piso reformado no siempre vale más solo por tener cocina nueva; si la reforma es muy personal o no resuelve problemas de fondo, el mercado no la premia euro por euro. Esa es una de las razones por las que el precio final de venta y la tasación no siempre marchan al mismo ritmo.

Por qué ambas cifras se separan en la práctica

La separación suele aparecer por tres motivos: el tiempo, el método y el objetivo. El comprador paga por expectativas; el tasador documenta hechos; y el banco necesita una garantía que no dependa de un impulso puntual. Yo lo veo así: el mercado decide rápido, la tasación decide con prudencia.

| Situación | Qué suele pasar | Por qué ocurre |

|---|---|---|

| Zona con mucha demanda y poca oferta | El precio de mercado sube antes que la tasación | Los compradores compiten más rápido de lo que se actualizan los comparables |

| Vivienda con reformas pendientes | El mercado la descuenta con fuerza | El comprador calcula obra, tiempo y riesgo inmediato |

| Inmueble singular o poco comparable | La tasación tiende a ser más prudente | Hay menos referencias sólidas para justificar un valor alto |

| Venta urgente o negociada por debajo | El precio de cierre cae | La prisa pesa más que la teoría del valor |

En otras palabras, el mercado reacciona a la emoción y a la urgencia; la tasación intenta aislar lo que realmente puede sostenerse. Esa diferencia explica por qué una vivienda puede venderse rápido y, aun así, no generar la financiación esperada.

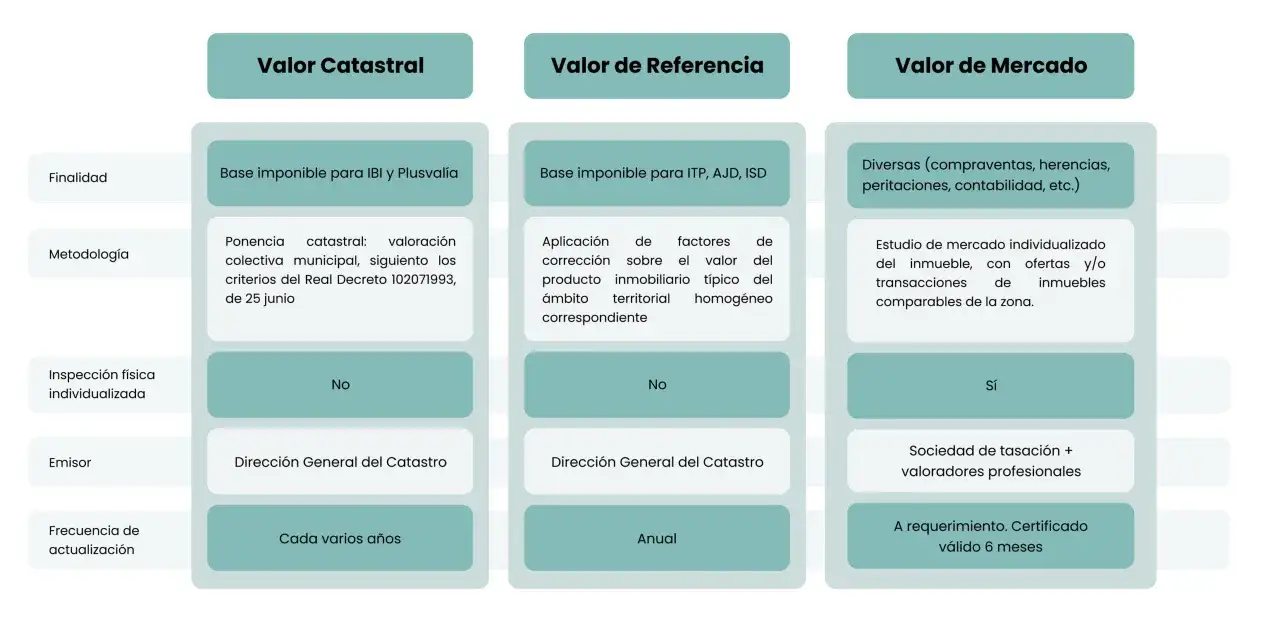

No lo confundas con el valor catastral ni con el valor de referencia

En España hay dos confusiones muy comunes que conviene cortar de raíz. El valor catastral y el valor de referencia sirven para fines fiscales y administrativos, pero no equivalen a la valoración que usa un banco para conceder una hipoteca.

| Valor | Para qué sirve | Qué relación tiene con la hipoteca |

|---|---|---|

| Valor catastral | Base para impuestos como el IBI y otros cálculos fiscales | No determina cuánto financia el banco |

| Valor de referencia | Sirve para ciertas liquidaciones tributarias en compraventa | Tampoco fija la financiación hipotecaria |

| Valor hipotecario | Garantía del préstamo | Es el que normalmente manda en el cálculo del LTV |

Si mezclas estas cifras al calcular la entrada, puedes equivocarte por miles de euros. Por eso conviene saber qué valor estás mirando antes de hablar de impuestos, de precio de venta o de préstamo.

Qué hacer si la tasación sale por debajo del precio pactado

Cuando la tasación sale por debajo del precio acordado, el banco suele quedarse con la cifra más conservadora para calcular la financiación. Si el piso cuesta 250.000 euros pero la tasación marca 230.000, un préstamo al 80% se quedaría, como máximo, en 184.000 euros. La diferencia la tienes que cubrir tú, junto con impuestos y gastos.

El Banco de España sitúa la ratio media LTV de las hipotecas nuevas en torno al 67,2% en 2024, y los préstamos por encima del 80% representaron el 12,0%. Traducido a lenguaje llano: la financiación alta existe, pero no es la norma ni suele concederse sin un perfil muy sólido.

Yo seguiría este orden si me pasa algo así:

- Revisar el informe por si hay errores de superficie, estado, anexos o documentación.

- Renegociar el precio si la tasación refleja mejor el mercado que la oferta inicial.

- Valorar si merece la pena aportar más entrada para no perder la vivienda.

- Comparar entidades, porque no todos los bancos trabajan igual el margen de riesgo.

Si la valoración está caducada, además, te tocará repetirla: el plazo habitual es de 6 meses, así que una operación lenta puede encarecerse solo por la demora.

La regla práctica que yo aplicaría antes de firmar

- Comprueba cuánto financia el banco sobre la tasación, no sobre tu mejor escenario.

- Calcula la entrada con un colchón para impuestos, notaría, registro y posibles ajustes.

- No pagues de más por una vivienda que solo parece bien valorada en el anuncio; lo que importa es el cierre.

Si el piso encaja, lo importante no es que el informe confirme tu ilusión, sino que confirme una compra financiable. Cuando precio, tasación y capacidad de entrada se alinean, la hipoteca deja de ser una incógnita y pasa a ser una decisión mucho más controlada.