El usufructo de una vivienda separa dos cosas que a menudo se confunden: la titularidad y el derecho a usar y disfrutar el inmueble. Entenderlo bien evita errores caros en herencias, donaciones y ventas con nuda propiedad, porque no siempre manda quien figura como dueño en el sentido cotidiano de la palabra. Aquí verás qué permite realmente este derecho, quién paga cada gasto, cuánto dura y en qué casos conviene revisarlo con lupa.

Lo esencial para entender este derecho sin perder tiempo

- El usufructuario puede usar la vivienda y, si el título lo permite, también alquilarla y cobrar rentas.

- El nudo propietario conserva la titularidad, pero no disfruta del uso mientras el usufructo siga vigente.

- La ley reparte las cargas: el usufructuario asume las reparaciones ordinarias y el propietario las extraordinarias.

- Es una figura muy habitual en herencias, testamentos y donaciones con reserva de usufructo.

- El usufructo puede ser temporal o vitalicio y se extingue, entre otros casos, por fallecimiento, renuncia o consolidación con la propiedad.

- Si hay dinero de por medio, su valor fiscal sigue reglas específicas: en usufructos vitalicios, la referencia general es 89 menos la edad, con límites mínimo y máximo.

Qué significa de verdad el usufructo sobre una vivienda

Yo lo explico de forma simple: el usufructo es un derecho real de disfrute sobre una cosa ajena. En una vivienda, eso quiere decir que una persona puede vivir en ella, usarla y sacar provecho de ella sin ser la propietaria plena. El Código Civil español lo formula con una idea muy clara: se puede disfrutar del bien ajeno, pero sin alterar su forma y su sustancia, salvo que el título o la ley digan otra cosa.

En la práctica, eso abre varias posibilidades. El usufructuario puede residir en la casa, ceder su uso dentro de lo que permita el título constitutivo o incluso obtener rentas si el derecho lo autoriza. Por eso este derecho es más amplio que el simple derecho de uso o habitación: no solo permite habitar, también puede permitir explotar económicamente la vivienda.

La clave está en no confundir disfrute con propiedad. Quien tiene el usufructo no es dueño de todo el inmueble; quien tiene la nuda propiedad no puede usarlo libremente mientras dure ese derecho. Esa separación, que sobre el papel parece técnica, es la que luego ordena herencias, donaciones y pactos familiares. Y precisamente por eso conviene distinguir bien las piezas antes de firmar nada.

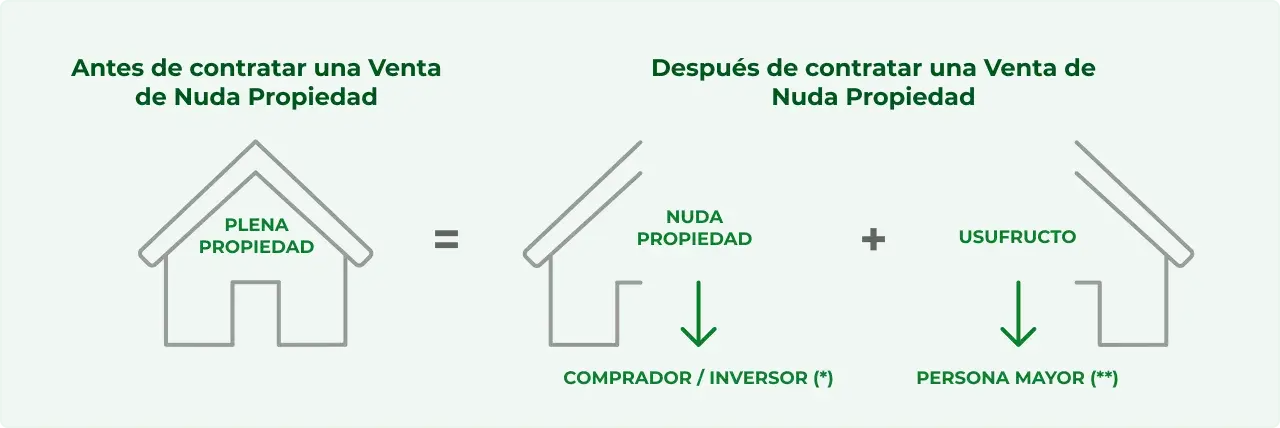

Usufructo, nuda propiedad y pleno dominio

Esta es la comparación que más despeja dudas. Cuando una vivienda está “desmembrada”, una persona conserva el usufructo y otra la nuda propiedad. Si ambas facultades coinciden en la misma persona, hablamos de pleno dominio. Yo suelo fijarme en una pregunta muy práctica: quién puede vivir, quién puede cobrar y quién recuperará el control total al final.

| Figura | Qué puede hacer | Qué no puede hacer con normalidad |

|---|---|---|

| Usufructuario | Usar la vivienda, disfrutarla y, si el título lo permite, alquilarla y percibir rentas. | No dispone de la propiedad plena ni puede actuar como dueño absoluto del inmueble. |

| Nudo propietario | Conserva la titularidad y recupera el pleno dominio cuando termina el usufructo. | No puede usar libremente la vivienda mientras subsista el usufructo. |

| Pleno propietario | Une uso, disfrute y titularidad en una sola persona. | No tiene esa separación de facultades porque ya las concentra todas. |

Si te interesa una lectura más práctica, piensa en esto: el usufructo manda sobre el uso; la nuda propiedad manda sobre la titularidad. Con esa idea ya se entiende mucho mejor el resto. Y a partir de ahí encaja por qué aparece tantas veces en escenarios de familia y sucesión.

Dónde aparece más a menudo y por qué se usa tanto

El usufructo no es una rareza jurídica; es una herramienta bastante útil cuando una familia quiere repartir el valor económico de una vivienda sin cortar su uso inmediato. En mi experiencia, las situaciones más habituales son tres: herencias, donaciones y ventas con reserva de usufructo.

En una herencia, el caso clásico es el del cónyuge sobreviviente que conserva el usufructo de la vivienda habitual mientras los herederos reciben la nuda propiedad. Eso permite seguir viviendo en casa sin obligar a venderla de inmediato. En una donación, en cambio, los padres pueden transmitir la nuda propiedad a sus hijos y reservarse el usufructo para mantener la ocupación y cierto control de la vivienda.

También aparece cuando alguien vende la nuda propiedad para obtener liquidez pero quiere seguir viviendo en el piso. Este esquema se usa sobre todo en personas mayores que prefieren monetizar parte del valor del inmueble sin abandonar su hogar. No es una solución para todos, pero sí tiene sentido cuando el objetivo no es mudarse, sino transformar patrimonio en tranquilidad financiera.

Si hay varios copropietarios, conviene extremar el cuidado. El hecho de que una vivienda esté en comunidad o en proindiviso no convierte cualquier acuerdo verbal en un derecho sólido. El título debe dejar claro quién usufructúa, sobre qué parte y durante cuánto tiempo. Cuando eso queda ambiguo, el conflicto suele llegar más tarde y cuesta más resolverlo.

Todo esto explica por qué el usufructo sigue tan presente en la planificación familiar: resuelve el uso presente sin cerrar la transmisión futura. Y a partir de ahí la pregunta lógica es quién asume las cargas del día a día.

Qué derechos y gastos reparte la ley

La parte delicada del usufructo no suele ser la teoría, sino el reparto de responsabilidades. Aquí es donde más discusiones aparecen entre quien vive en la vivienda y quien conserva la nuda propiedad. La regla general es bastante lógica: quien disfruta del inmueble asume su conservación ordinaria; quien mantiene el capital responde de lo extraordinario.

| Concepto | Normalmente lo asume | Matiz práctico |

|---|---|---|

| Reparaciones ordinarias | Usufructuario | Son las derivadas del uso normal y sirven para conservar la vivienda. |

| Reparaciones extraordinarias | Propietario | Si son urgentes, el usufructuario debe avisar; si no se hacen y son indispensables, puede haber soluciones de reembolso. |

| Cargas y contribuciones anuales | Usufructuario | La ley las atribuye al uso continuado del bien durante la vigencia del derecho. |

| Gravámenes que recaen sobre el capital | Propietario | Si el propietario los paga, puede reclamar intereses en los términos legales. |

| Pleitos sobre el usufructo | Usufructuario | Los gastos, costas y condenas del litigio corren a su cargo. |

Además, el usufructuario debe cuidar la vivienda con diligencia, es decir, actuar como lo haría una persona razonable y prudente. Si detecta un acto de un tercero que pueda perjudicar la propiedad, debe avisar al dueño. Esa obligación parece menor, pero en conflictos vecinales, ocupaciones o daños de terceros tiene mucha más importancia de la que aparenta.

El propietario, por su parte, no desaparece del mapa. Puede hacer mejoras o obras en la finca siempre que no reduzca el valor del usufructo ni impida su ejercicio. En otras palabras: puede conservar y mejorar, pero no vaciar de contenido el derecho de quien usa la vivienda. Cuando ambas partes conocen esta frontera, la convivencia jurídica funciona mucho mejor. Y eso nos lleva al punto siguiente: cuánto dura realmente este derecho.

Cuándo termina y qué pasa al extinguirse

El usufructo puede ser temporal o vitalicio. En una vivienda familiar, lo más frecuente es que sea vitalicio, es decir, que dure hasta el fallecimiento del usufructuario. Pero no siempre es así. El título constitutivo puede fijar un plazo concreto, una condición o incluso una combinación de ambas cosas.

La ley contempla varias causas de extinción: muerte del usufructuario, llegada del plazo pactado, renuncia, pérdida total del bien, consolidación del usufructo y la propiedad en una misma persona, resolución del derecho de quien lo constituyó o prescripción. Si el inmueble solo se pierde en parte, el usufructo puede seguir sobre la parte restante. Ese detalle importa más de lo que parece en siniestros, ruinas parciales o reformas muy agresivas.

Hay un límite específico cuando el usufructo se constituye a favor de una persona jurídica, sociedad o corporación: no puede superar treinta años. Para una vivienda de uso familiar no es el escenario típico, pero conviene recordarlo porque evita confundir el usufructo vitalicio de una persona física con figuras pensadas para entidades.

Cuando el usufructo termina, lo normal es que el nudo propietario consolide el dominio pleno. A partir de ese momento ya puede usar la vivienda, alquilarla o venderla sin la carga anterior. En una herencia bien planificada, ese momento está previsto desde el principio; en una escritura mal redactada, en cambio, la extinción se convierte en una fuente de dudas. Por eso la duración no es un detalle menor, sino una de las piezas centrales de la operación.

Cómo se valora y qué revisaría antes de aceptarlo

Si el usufructo entra en una herencia, una donación o una compraventa con desmembración de dominio, la valoración fiscal importa. Aquí no se usa una intuición de mercado, sino reglas bastante concretas. Para usufructos temporales, el valor se calcula, en términos generales, como un 2 % del valor del bien por cada año que quede de vigencia, con un máximo del 70 %. Para usufructos vitalicios, la referencia práctica es 89 menos la edad del usufructuario, con un mínimo del 10 % y un máximo del 70 %.

| Tipo de usufructo | Regla orientativa | Límite |

|---|---|---|

| Temporal | 2 % del valor del bien por cada año pendiente | Máximo del 70 % |

| Vitalicio | 89 menos la edad del usufructuario | Mínimo del 10 % y máximo del 70 % |

Un ejemplo rápido ayuda bastante. Si la vivienda vale 240.000 euros y el usufructuario tiene 65 años, el valor orientativo del usufructo vitalicio sería del 24 %: 57.600 euros. La nuda propiedad absorbería el resto. Esto no sustituye una tasación ni una asesoría fiscal, pero sí sirve para entender por qué a veces dos personas valoran de forma muy distinta la misma casa.

Antes de aceptar o firmar, yo revisaría cinco cosas sin negociar: qué dice exactamente la escritura, cuánto dura el derecho, quién paga las reparaciones y los tributos, si la vivienda está inscrita correctamente y si existen cargas previas como hipoteca o embargos. También comprobaría si el usufructo permite alquilar, si afecta a toda la vivienda o solo a una cuota y qué pasa si hay varios copropietarios. Cuando esas piezas están claras, el usufructo puede ser una solución muy útil; cuando no lo están, se convierte en una fuente de fricción innecesaria.

La idea de fondo es sencilla: el usufructo sirve para separar uso y titularidad sin romper la seguridad jurídica de la vivienda. Si el título está bien redactado y cada parte entiende sus obligaciones, funciona con bastante limpieza; si no, el coste del conflicto acaba siendo mucho mayor que el supuesto ahorro inicial.