Lo esencial para moverte sin errores entre Catastro y Registro

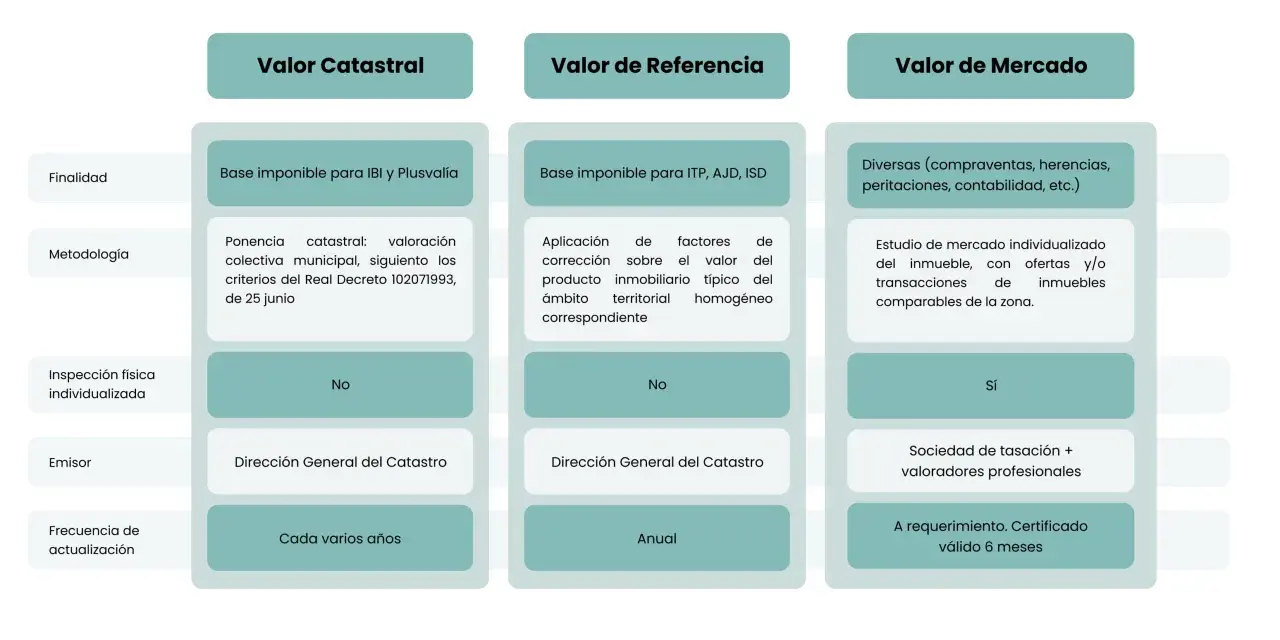

- El valor de referencia se usa como base imponible en ITP, AJD y Sucesiones y Donaciones cuando la operación queda sujeta a esos impuestos.

- No cambia el valor catastral ni el IBI.

- Se consulta en la Sede Electrónica del Catastro con DNI, certificado digital o Cl@ve.

- Si el precio o la contraprestación declarada es mayor, tributa por esa cifra más alta.

- Catastro describe el inmueble y el Registro acredita titularidad y cargas: no cumplen la misma función.

- Si el dato no encaja, se puede discutir el efecto fiscal y, si procede, corregir la información catastral.

Qué es y qué no es este valor

Yo lo explicaría de forma simple: es una referencia administrativa que intenta aproximarse al mercado y que el Catastro publica para determinados inmuebles. No es una tasación privada, no sustituye al precio real de compraventa y tampoco es lo mismo que el valor catastral. En la práctica, funciona como una base mínima para calcular ciertos impuestos cuando hay una transmisión.

También conviene no mezclar planos distintos. El Catastro describe el bien con datos físicos, económicos y jurídicos; el Registro de la Propiedad protege la publicidad de los derechos y las cargas; y el precio pactado entre las partes es otra cosa. Si confundes esas tres capas, es fácil equivocarse al valorar una vivienda o al firmar una escritura.

Mi regla es esta: si quieres saber cuánto “vale” una casa para venderla o comprarla, miras el mercado; si quieres saber qué impuestos pueden exigirte, miras este valor; y si quieres saber quién es el titular o qué cargas arrastra, revisas el Registro. Ese orden evita muchos sustos y me lleva directamente al modo en que se calcula.

Cómo lo calcula el Catastro y por qué puede variar

El Catastro no inventa una cifra al azar. Parte de módulos de valor medio obtenidos a partir de compraventas reales, agrupa el territorio en zonas homogéneas y ajusta el resultado según las características catastrales del inmueble. En otras palabras, compara la vivienda con un producto inmobiliario representativo de su entorno y refina el cálculo con reglas objetivas.

Zonas homogéneas y producto representativo

La lógica de fondo es bastante clara: no se valora igual un piso en una zona céntrica que una casa aislada, ni un garaje tiene la misma referencia que una vivienda. Por eso el Catastro divide el territorio en ámbitos homogéneos y define qué entiende por producto representativo en cada uno. Esa base permite que el cálculo tenga sentido local, no solo estadístico.

Los ajustes que más pesan

En inmuebles urbanos, entran en juego variables como la categoría, la antigüedad y el estado de conservación. En rústicos sin construcción, además, cuentan factores de localización, agronómicos y socioeconómicos. A ese resultado se le aplica un factor de minoración para que el valor no supere el mercado. Ese último punto es importante, porque evita que la cifra se dispare sin control.

Por qué cambia cada ejercicio

El valor se determina año a año, así que puede variar aunque la casa no se haya movido ni un centímetro. Cambia porque el mercado cambia, porque la muestra de compraventas cambia y porque la descripción catastral del bien puede actualizarse. Si has comprado una vivienda en 2022 o después, no te fíes de una cifra antigua: la fecha de devengo manda.

Cuando explico esto, insisto en una idea que a menudo se pasa por alto: no se trata de medir “lo que te costó” la casa, sino de fijar un valor fiscal con criterios uniformes. Eso enlaza directamente con la diferencia entre Catastro y Registro, que es donde muchas consultas empiezan a enredarse.

Catastro y Registro no miden lo mismo

Si yo tuviera que resumirlo en una frase, diría que Catastro describe y el Registro protege. El primero trabaja con la realidad física y económica del inmueble; el segundo da publicidad jurídica a la propiedad y a las cargas. Son sistemas complementarios, pero no intercambiables.

| Concepto | Qué recoge | Para qué me sirve |

|---|---|---|

| Catastro | Ubicación, superficie, uso, representación gráfica y otros datos descriptivos | Comprobar que la vivienda está bien identificada y que la descripción es coherente |

| Registro de la Propiedad | Titularidad, hipotecas, usufructos, embargos y demás cargas | Ver quién puede vender y qué limitaciones pesan sobre la finca |

| Referencia catastral | Código único de 20 caracteres | Vincular escrituras, recibos y cartografía sin confundir inmuebles |

| Valor catastral | Base del IBI y de otros cálculos tributarios locales | Entender impuestos periódicos y revisiones catastrales |

| Valor de referencia | Base fiscal para determinadas transmisiones | Calcular ITP, AJD o Sucesiones y Donaciones cuando corresponda |

Con eso claro, ya tiene sentido pasar a la consulta del valor y a la comprobación de la fecha correcta.

Cómo consultarlo paso a paso

La forma más útil de hacerlo es entrar en la Sede Electrónica del Catastro y buscar la finca por referencia catastral, dirección o incluso por el código registral único cuando lo tengas a mano. No hace falta dar rodeos: cuanto más exactos sean los datos de entrada, menos riesgo hay de consultar el inmueble equivocado.- Localiza el inmueble por referencia catastral, dirección o CRU.

- Identifícate con DNI, certificado digital o Cl@ve.

- Elige la fecha para la que quieres conocer el valor.

- Revisa la cifra y los elementos usados para construirla.

- Si necesitas más detalle, descarga el certificado de motivación para ver la base técnica del cálculo.

Yo recomiendo guardar una captura o un PDF de la consulta cuando vas a firmar una compraventa, una herencia o una donación. No porque el dato “caduque” de inmediato, sino porque te permite demostrar qué valor se consultó en la fecha correcta. Esa fecha importa mucho más de lo que parece.

Qué impuestos afecta y en qué casos importa de verdad

Aquí está el punto que más dinero puede mover. Cuando una transmisión de inmueble queda sujeta a ITP y AJD o a Sucesiones y Donaciones, el valor de referencia puede convertirse en la base imponible. Si el valor declarado, el precio o la contraprestación pagada es superior, entonces se toma la cifra mayor. Esa es la lógica que suele sorprender a quien compra pensando solo en el precio de escritura.

Te dejo dos ejemplos sencillos para aterrizarlo:

- Si compras un piso por 180.000 € y el valor de referencia en la fecha de devengo es 195.000 €, la base no será 180.000 €, sino 195.000 €.

- Si heredas un inmueble y la referencia fiscal es 110.000 €, pero en la documentación declaras 95.000 €, la base aplicable será 110.000 €.

En cambio, este valor no altera el IBI ni el valor catastral vigente. Tampoco cambia por sí solo el recibo anual del impuesto municipal. Y solo puede llegar a afectar al Impuesto sobre el Patrimonio en los inmuebles adquiridos a partir del 1 de enero de 2022 cuando ese valor se haya usado como base en el tributo de adquisición. Esa precisión evita muchos malentendidos.

Mi lectura práctica es esta: para una compraventa normal, la cifra puede marcar la diferencia entre pagar por lo firmado o pagar por una base superior. Para una herencia o una donación, conviene revisar la fecha y el valor con todavía más cuidado, porque el margen de error fiscal suele salir caro.

Qué hacer si no estás de acuerdo o el dato no encaja

Si la cifra no te cuadra, yo separaría el problema en dos planos: el fiscal y el catastral. Si el valor de referencia te perjudica como base de un impuesto, puedes pedir la rectificación de la autoliquidación o recurrir la liquidación que te practique la Administración. Si lo que está mal es la descripción del inmueble, entonces el camino es corregir el dato en Catastro.

Cuando el problema es fiscal

La vía útil suele ser el recurso de reposición o la reclamación económico-administrativa, según el caso. No basta con decir que “la casa vale menos”; conviene aportar hechos concretos: defectos de conservación, superficies mal calculadas, anexos no considerados o errores en la categoría constructiva. Cuanto más sólido sea el desacuerdo, más sentido tiene pelearlo.

Cuando el problema está en la descripción

Si la superficie, el uso, la antigüedad o la localización están mal, primero hay que arreglar la ficha catastral. Tiene poca lógica discutir un valor si la base técnica sobre la que se ha construido está equivocada. En la práctica, corregir la descripción suele ser más útil que discutir solo el número final.

Lee también: CRU (IDUFIR) y Catastro - Evita errores al identificar tu finca

Si no aparece valor en una fecha concreta

La ausencia de valor no tiene, por sí sola, efecto jurídico ni fiscal. Puede deberse a que el inmueble quede fuera del ámbito de aplicación o a causas técnicas previstas por la normativa. En ese escenario, yo no asumiría nada de forma automática: revisaría la situación concreta del inmueble y la fecha exacta de devengo antes de tomar decisiones tributarias.

Esta parte es la que más tranquilidad da cuando se entiende bien: no todo dato dudoso obliga a pagar más, pero sí obliga a verificar mejor. Y esa verificación empieza mucho antes de firmar, no después.

Lo que yo revisaría antes de firmar una compra, herencia o donación

Antes de cerrar una operación, me gusta hacer una comprobación corta pero muy eficaz. No ocupa mucho tiempo y evita los errores típicos que luego generan diferencias entre papeles, Catastro y Registro.

- Comprueba que la referencia catastral coincide en escritura, recibos y consulta online.

- Revisa la superficie, el uso y la ubicación exacta del inmueble.

- Pide una nota simple si necesitas confirmar titularidad, hipotecas o cargas.

- Verifica si el inmueble tiene anexos relevantes, como garaje o trastero, y cómo están identificados.

- Consulta el valor de referencia en la fecha correcta, no en una fecha aproximada.

Si haces esa revisión antes de firmar, ya llevas medio problema resuelto. Yo lo veo así: Catastro te dice qué inmueble es, el Registro te dice quién responde por él y el valor de referencia te marca la base fiscal en ciertas operaciones. Cuando esas tres piezas encajan, la operación fluye; cuando no, aparecen rectificaciones, recursos y discusiones que casi siempre se podrían haber evitado.