Cuando reviso este tipo de dudas, casi siempre encuentro la misma realidad: la deducción del alquiler en España dejó de ser general hace años y solo sigue viva en casos muy concretos. La respuesta a por qué no me desgrava el alquiler suele estar en la fecha del contrato, en la comunidad autónoma o en el nivel de renta. Aquí te explico qué cambia en la renta de 2026, qué mira Hacienda y cómo saber si todavía puedes recuperar parte de lo pagado sin forzar la declaración.

Lo esencial para saber si tu alquiler puede entrar en la renta

- Desde el 1 de enero de 2015 desapareció la deducción estatal general por alquiler de vivienda habitual.

- Solo sigue existiendo un régimen transitorio si firmaste antes de esa fecha y ya habías tenido derecho a deducir.

- En ese régimen estatal, la base imponible anual debe ser inferior a 24.107,20 €.

- Las deducciones que siguen activas hoy son, sobre todo, autonómicas y cambian según la comunidad y tu perfil.

- Si la vivienda no es tu residencia habitual, lo normal es que la deducción no proceda.

Por qué la deducción del alquiler casi nunca aparece

Lo primero que yo compruebo es si el caso pertenece al sistema viejo o al actual. La Agencia Tributaria deja claro que la deducción estatal por alquiler de vivienda habitual se suprimió desde el 1 de enero de 2015, así que para la mayoría de contribuyentes ya no existe esa rebaja automática en el IRPF.

Eso explica por qué muchas rentas no muestran nada aunque el alquiler esté pagado y la vivienda sea la habitual. No es un fallo del borrador: simplemente, la norma general cambió. La otra confusión habitual es mezclar esta ventaja con la reducción fiscal del propietario por alquilar su piso. Esa reducción existe en otra parte del impuesto y no sirve al inquilino.

| Escenario | Qué pasa | Qué significa en la práctica |

|---|---|---|

| Contrato firmado antes del 1 de enero de 2015 y ya con derecho a deducción | Puede entrar en régimen transitorio | Aún puedes desgravar una parte del alquiler si cumples el resto de requisitos |

| Contrato firmado después del 1 de enero de 2015 | No hay deducción estatal general | Solo queda mirar si tu comunidad autónoma tiene una deducción propia |

| La vivienda no es tu residencia habitual | No encaja en esta deducción | Una segunda residencia, un piso vacacional o una estancia temporal no suelen servir |

| Tu comunidad sí tiene deducción autonómica | Puede haber ahorro fiscal | Depende de tu edad, ingresos, tipo de vivienda y de que cumplas los requisitos autonómicos |

Por eso, cuando alguien me pregunta por qué no le desgrava el alquiler, casi siempre la respuesta no está en un dato mal metido, sino en que la deducción que esperaba ya no existe para su caso. Y si no entras en el régimen antiguo, el siguiente filtro es la comunidad autónoma.

Cuándo todavía puedes aplicarla por régimen transitorio

La única puerta estatal que sigue abierta es el régimen transitorio. En palabras simples: si ya estabas dentro antes del cambio legal, puedes seguir mientras mantengas las condiciones. Yo no lo trataría como una excepción menor, porque para quien cumple los requisitos puede suponer varios cientos de euros menos en la renta.

Los requisitos que no se pueden saltar

Para conservar esa deducción, tienen que coincidir, como mínimo, estos puntos:

- Que hayas celebrado el contrato de arrendamiento antes del 1 de enero de 2015.

- Que antes de esa fecha ya hubieras pagado cantidades por ese alquiler.

- Que hubieras tenido derecho a la deducción en un período impositivo anterior a 2015.

- Que tu base imponible anual sea inferior a 24.107,20 €.

- Que el alquiler corresponda a tu vivienda habitual y no a una segunda residencia.

Si falla uno de esos puntos, el régimen transitorio se cae. Y aquí no hay margen para “interpretarlo un poco”. En fiscalidad de vivienda, las condiciones suelen ser bastante más rígidas de lo que parece desde fuera.

Lee también: Impuestos al comprar vivienda usada - ¿ITP o IVA?

Cuánto se deduce en la práctica

La cuantía estatal de esta deducción es del 10,05% de las cantidades satisfechas por el alquiler de tu vivienda habitual. Si pagas 800 euros al mes, el total anual es de 9.600 euros; con ese porcentaje, la deducción sería de 964,80 euros, siempre que cumplas el resto de requisitos y no superes el límite de base imponible.

Ese cálculo ayuda a poner el tema en perspectiva. No hablamos de una ayuda simbólica, pero tampoco de una rebaja universal. Si tu contrato es posterior a 2015, ese cálculo ya no te aplica y conviene pasar directamente al bloque autonómico. Ahí es donde muchas declaraciones sí encuentran salida.

Qué deducciones autonómicas pueden seguir abiertas

La parte más variable de este asunto es la autonómica. Cada comunidad puede aprobar su propia deducción por alquiler de vivienda habitual, con porcentajes, topes, edades y límites de ingresos distintos. En la práctica, dos personas con el mismo contrato pueden obtener resultados diferentes solo por vivir y tributar en comunidades distintas.

Yo aquí pondría el foco en tres preguntas muy concretas: en qué comunidad tributas, si encajas en el perfil que exige la norma y si tienes la documentación que te van a pedir. En algunas comunidades se premia a jóvenes, mayores, familias monoparentales, personas con discapacidad o víctimas de violencia o terrorismo. En otras, además, el límite de ingresos es muy ajustado.

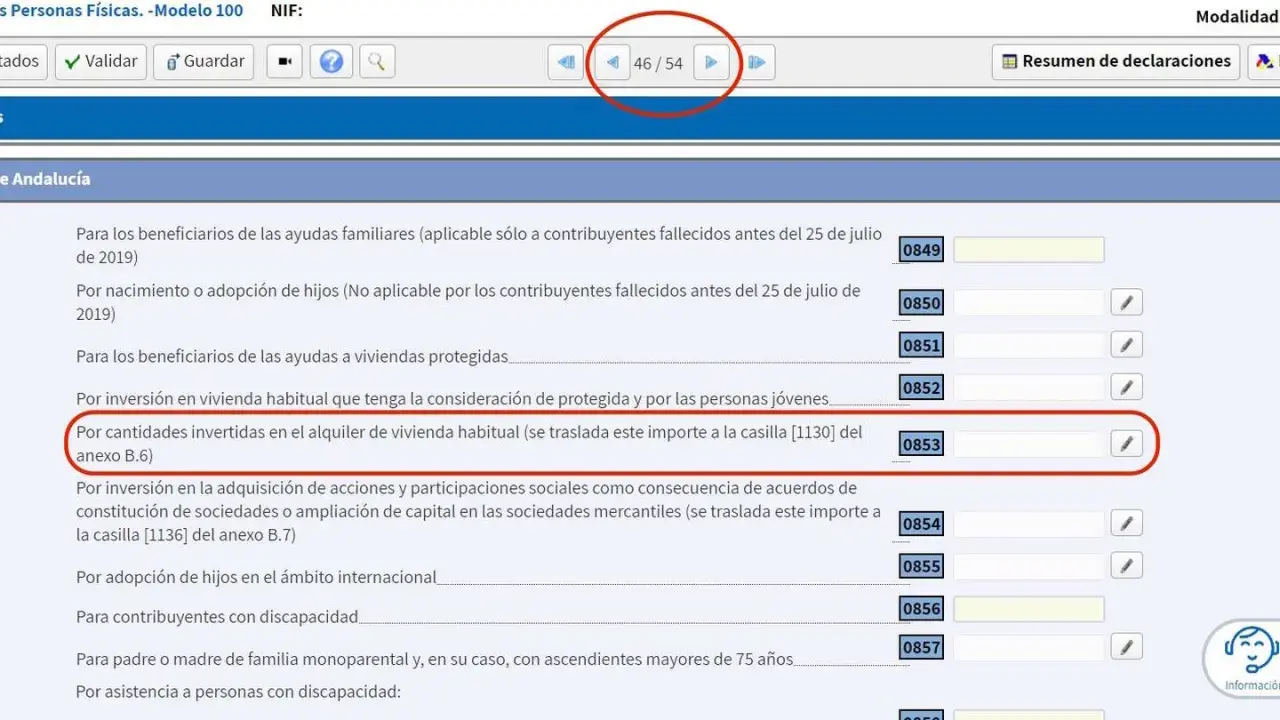

Un ejemplo útil es Andalucía, donde existen deducciones autonómicas ligadas al alquiler de la vivienda habitual para determinados perfiles y con límites propios. No me interesa tanto que memorices un porcentaje concreto como que entiendas la lógica: la comunidad puede darte una vía de ahorro incluso cuando la deducción estatal ya no existe.

Si tu comunidad no contempla esta deducción, o si no cumples edad, renta o situación personal, no hay una casilla mágica que lo arregle. El programa de renta no inventa beneficios fiscales que la norma no reconoce.

Y precisamente por eso merece la pena revisar los errores típicos, porque muchas veces el bloqueo no está en la ley sino en cómo se acredita el caso.

Los errores que más hacen caer la deducción

Cuando una deducción por alquiler no sale, yo suelo buscar primero estos fallos. Son más frecuentes de lo que parecen y, además, se repiten mucho entre contribuyentes que creen cumplirlo todo:

- La vivienda no es habitual. Si es una segunda residencia, una habitación temporal o un uso esporádico, la deducción normalmente no aplica.

- El contrato es posterior a 2015. En ese caso no entras en el régimen estatal transitorio.

- La renta supera el límite. Para la deducción estatal transitoria, el tope de base imponible es 24.107,20 € anuales.

- No encajas en la deducción autonómica. Puede que tu comunidad tenga beneficio fiscal, pero solo para ciertos perfiles o niveles de ingresos.

- Falta identificación del arrendador. En varias deducciones autonómicas te piden el NIF del propietario en la declaración.

- No hay prueba suficiente de pago. Si no puedes justificar transferencias, recibos o movimientos bancarios, demostrar la deducción se complica mucho.

- Confundes el borrador con la norma. Que no aparezca preautilizado no significa necesariamente que no exista, pero tampoco conviene forzarlo sin revisar la letra pequeña.

Mi consejo práctico aquí es sencillo: si no puedes explicar con documentos por qué te corresponde, Hacienda tampoco va a darlo por bueno con facilidad. En vivienda, la trazabilidad pesa casi tanto como el derecho.

Cómo revisaría yo tu caso paso a paso

Si tuviera que resolverlo rápido, seguiría este orden:

- Comprobaría la fecha exacta del contrato y la primera fecha de pago.

- Verificaría si la vivienda es realmente tu residencia principal y no una estancia secundaria.

- Sumaría tu base imponible general y la del ahorro para ver si entras en los límites.

- Buscaría la norma de tu comunidad autónoma para ver si existe deducción autonómica.

- Reuniría contrato, recibos, transferencias y, si procede, el NIF del arrendador.

- Revisaría el borrador solo al final, no al revés.

Ese orden evita muchos errores. Si empiezas por el borrador, te puedes quedar con la sensación de que “falta una casilla” cuando en realidad lo que falta es un requisito legal. Y si ya presentaste una renta anterior sin aplicar algo que sí te correspondía, entonces sí merece la pena estudiar una rectificación.

También conviene recordar que la fecha de cierre fiscal importa. Yo no haría esta revisión a medias ni dejaría que el programa decida por ti sin mirar los datos básicos. En impuestos inmobiliarios, un pequeño matiz cambia completamente el resultado.

Cuando el alquiler sí puede ser gasto, pero por otra vía

Hay otro escenario que confunde mucho: el del autónomo o profesional que alquila un local, una oficina o incluso parte de su vivienda para trabajar. Ahí no estamos hablando de la deducción del inquilino, sino de gastos afectos a una actividad económica. Es otra lógica fiscal y se analiza de forma distinta.

- Local u oficina alquilados: el alquiler puede ser gasto de la actividad si está correctamente justificado.

- Vivienda con uso mixto: solo suele ser deducible la parte que realmente se afecte al negocio, y hay que poder defender esa proporción.

- Alquiler como particular: aquí vuelves al régimen de vivienda habitual o a la deducción autonómica, si existe.

Yo sería prudente con el uso mixto, porque es el terreno donde más ajustes veo. Si mezclas vida personal y actividad profesional sin una proporción clara y documentada, el riesgo de regularización sube bastante. Por eso, cuando alguien me trae una duda sobre alquiler, siempre separo primero si hablamos de vivienda habitual o de gasto de negocio.

Con esa separación hecha, la última comprobación ya es casi una decisión estratégica: insistir en la deducción correcta o asumir que no te corresponde y buscar solo las vías que sí están abiertas.

La comprobación final que yo haría antes de cerrar la renta

Si tuviera que resumirlo sin rodeos, diría esto: si tu contrato es posterior a 2015, la deducción estatal no es para ti. Si tu contrato es anterior, entonces toca verificar base imponible, vivienda habitual y derecho previo. Y si no encajas en ninguna de esas dos puertas, el siguiente paso realista es mirar tu comunidad autónoma, no insistir en una deducción que ya no existe.

La clave es no confundir una ventaja fiscal concreta con una regla general. En alquiler, la respuesta casi nunca es “sí para todo el mundo”; suele ser “sí, pero solo si cumples estas condiciones”. Si tu caso se queda fuera, lo más inteligente es dejar de pelear con una casilla imposible y centrarte en la norma que de verdad te corresponde.