La nuda propiedad cambia por completo el tratamiento fiscal de una vivienda: no es lo mismo ser titular de un derecho que poder usar el inmueble, alquilarlo o cobrar sus rentas. Yo lo resumiría así: la nuda propiedad se declara en la renta solo cuando hay un hecho que genera tributación, como una venta o una ganancia patrimonial; por sí sola, normalmente no convierte ese inmueble en una renta del IRPF. En este artículo te explico qué se declara, cuándo no aparece en el borrador, cómo actúa el usufructo y qué errores conviene evitar al revisar la declaración.

Lo esencial antes de marcar un inmueble con nuda propiedad

- Si solo tienes la nuda propiedad, en general no declaras ese inmueble como si generara renta.

- La imputación de rentas inmobiliarias corresponde al usufructuario o al titular del derecho de uso y disfrute.

- Si vendes la nuda propiedad, sí puede haber ganancia o pérdida patrimonial en el IRPF.

- Si en el borrador aparece un inmueble que solo tienes en nuda propiedad, conviene revisarlo con calma.

- Al margen del IRPF, pueden entrar ITP, ISD o plusvalía municipal según cómo se haya adquirido o transmitido el derecho.

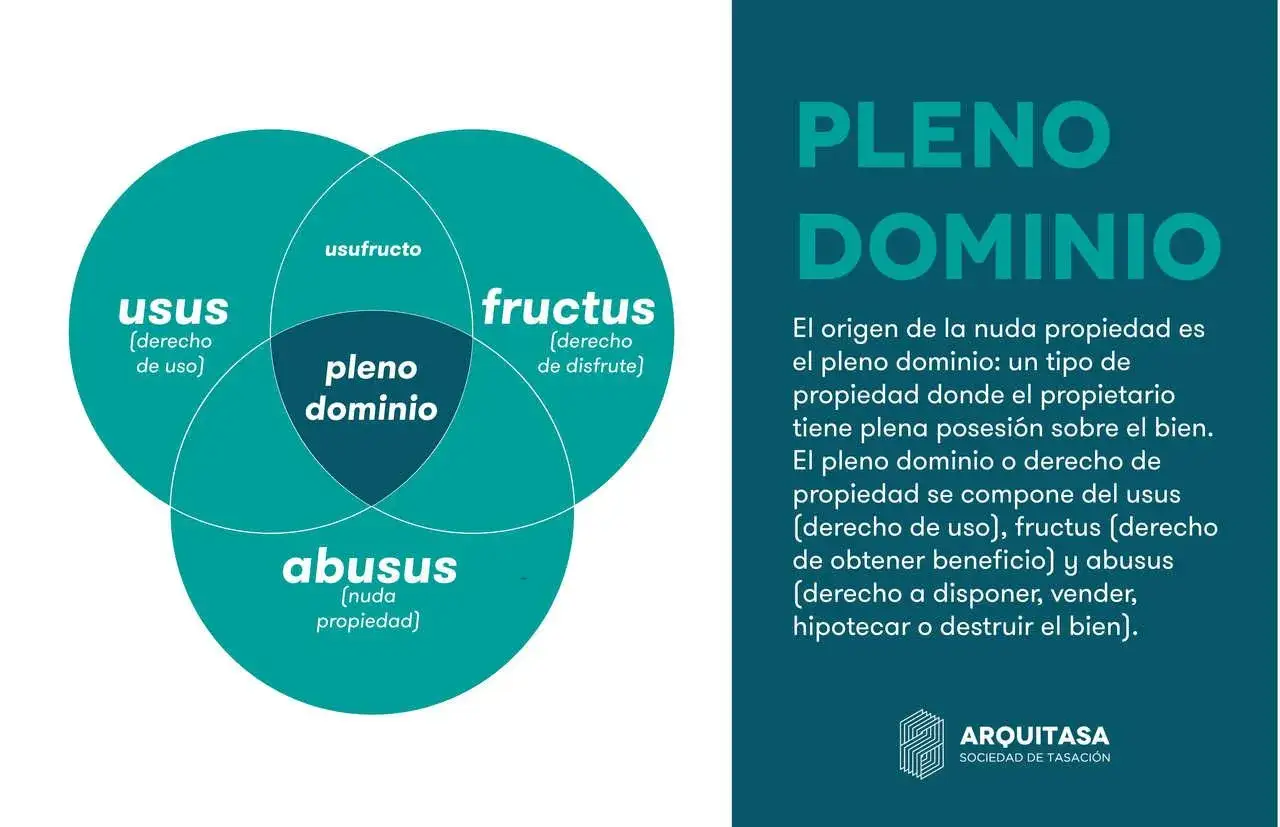

Qué significa tener solo la nuda propiedad

La nuda propiedad es la titularidad del bien, pero sin las facultades de uso y disfrute mientras exista el usufructo. En otras palabras, eres dueño en sentido jurídico, pero no eres quien ocupa, explota o percibe los rendimientos del inmueble durante ese periodo. Ese reparto de funciones se llama desmembramiento del dominio, y es la clave para entender por qué la renta no se trata como una vivienda normal.

Yo suelo explicarlo con un ejemplo muy simple: si unos padres conservan el usufructo vitalicio y los hijos reciben la nuda propiedad, los padres siguen teniendo el derecho a vivir en la casa, alquilarla o beneficiarse de ella; los hijos, mientras tanto, solo conservan la titularidad futura. Esa diferencia, que parece teórica, es la que cambia por completo el tratamiento fiscal.

Cuando entiendes esa separación, ya se ve con claridad por qué no siempre hay nada que reflejar en el IRPF. Y precisamente ahí empieza la duda práctica que más interesa resolver.

Cuándo no se declara en la renta

Si solo eres nudo propietario y no has vendido ese derecho ni has obtenido una ganancia por él, lo normal es que no tengas que declararlo como si fuera un inmueble que genera rendimiento. La Agencia Tributaria aclara que, si únicamente tienes la nuda propiedad, no debes reflejar el inmueble en ese apartado del borrador. En la práctica, eso significa que la mera titularidad futura no dispara por sí sola una imputación de rentas ni un rendimiento del capital inmobiliario.

También conviene separar dos ideas que suelen mezclarse:

| Situación | Tratamiento en IRPF | Qué pasa en la práctica |

|---|---|---|

| Solo tienes la nuda propiedad y no la transmites | No se declara por ese solo derecho | No debería aparecer como inmueble imputable en la renta |

| Hay usufructo y la vivienda se alquila | Declara el usufructuario | El nudo propietario no declara esos ingresos |

| Hay usufructo y la vivienda está vacía o a disposición | Declara el usufructuario la imputación de rentas | Suele aplicarse sobre el 1,1% o el 2% del valor catastral, según el caso |

| Hay varios cotitulares con el mismo derecho | Cada uno declara su parte, si procede | La renta se reparte según el porcentaje de titularidad |

El error más frecuente es pensar que, por aparecer en una escritura o en una herencia, ya toca meter el inmueble en la declaración. No funciona así. Lo que manda es si hay renta, uso o transmisión con efecto fiscal, y eso nos lleva al siguiente punto.

Cuándo sí aparece en la declaración

La nuda propiedad entra en el IRPF cuando deja de ser una titularidad pasiva y se convierte en una operación con contenido económico. Eso pasa, sobre todo, si vendes el derecho o si la extinción del usufructo genera una situación fiscal concreta que hay que revisar con detalle.

Si vendes la nuda propiedad

Cuando transmites la nuda propiedad a cambio de un precio, sí hay que declarar la ganancia o pérdida patrimonial. El cálculo parte de una lógica sencilla: valor de transmisión menos valor de adquisición, restando también los gastos y tributos que correspondan. Si la adquisición fue onerosa, el valor de compra será el precio pagado más los gastos asociados; si fue por herencia o donación, el valor arranca desde lo declarado a efectos del impuesto correspondiente.

Yo aquí no improvisaría nada: primero hay que fijar bien el valor de la nuda propiedad, y después comprobar qué gastos son deducibles. Si esa base está mal, todo el cálculo se contamina.

Lee también: IBI y valor catastral - ¿Pagas de más?

Si se extingue el usufructo

Este punto es sensible porque no todas las extinciones se tratan igual. Cuando el usufructo termina por fallecimiento del usufructuario, la consolidación del dominio en el nudo propietario no tributa en IRPF por esa consolidación. En cambio, si el usufructo se extingue por renuncia o por otras causas, el análisis puede cambiar y puede haber ganancia o pérdida patrimonial.La Agencia Tributaria también indica que, si el usufructo se extingue por fallecimiento, el propietario recupera las facultades del bien sin que eso suponga una renta nueva en el IRPF. A partir de ahí, si el inmueble se alquila o queda a disposición, ya se aplican las reglas normales del inmueble pleno. Esa distinción evita muchos errores de borrador.

Qué impuestos pueden aparecer además del IRPF

Cuando hay nuda propiedad, el foco suele ponerse en la renta, pero no hay que perder de vista los impuestos que entran en la propia operación de compra, herencia, donación o consolidación. Aquí es donde muchos contribuyentes se confunden, porque mezclan impuestos distintos como si fueran uno solo.

| Impuesto | Cuándo suele aparecer | Qué debes mirar |

|---|---|---|

| ITP | Compra onerosa de la nuda propiedad o consolidación onerosa del dominio | Tipo autonómico y valor declarado del derecho |

| ISD | Herencia, donación o consolidación lucrativa | Parentesco, reducciones y normativa aplicable en la comunidad autónoma |

| Plusvalía municipal | Si hay transmisión de un inmueble urbano | Si el ayuntamiento exige el impuesto por el incremento del valor del terreno |

En resumen: que algo no vaya en el IRPF no significa que esté exento de otros tributos. Yo separo siempre la renta de la transmisión jurídica, porque ahí está la mitad de los errores. Con eso claro, ya podemos bajar al cálculo cuando sí hay venta.

Cómo se calcula la ganancia si vendes la nuda propiedad

Si decides vender tu nuda propiedad, el cálculo práctico no es complicado, pero sí exige orden. La fórmula básica es esta:

ganancia o pérdida = valor de transmisión - valor de adquisición - gastos y tributos deducibles

El punto delicado es fijar el valor de la nuda propiedad. Cuando el usufructo es vitalicio, la regla práctica habitual es valorar el usufructo en función de la edad del usufructuario: 89 menos la edad, con un mínimo del 10% y un máximo del 70%. La nuda propiedad es el resto. Si el usufructo es temporal, suele valorarse al 2% por cada año de duración, con el mismo límite máximo del 70%.

Te pongo un ejemplo orientativo para aterrizarlo:

| Dato | Importe |

|---|---|

| Valor total de la vivienda | 200.000 € |

| Edad del usufructuario | 70 años |

| Valor del usufructo | 19% |

| Valor de la nuda propiedad | 162.000 € |

| Precio de venta de la nuda propiedad | 175.000 € |

| Gastos de venta | 4.000 € |

| Ganancia aproximada | 9.000 € |

Esa ganancia tributaría en la base del ahorro, que hoy se mueve por tramos progresivos y puede llegar hasta el 30% en los escalones más altos. Si la adquisición fue muy antigua o hubo gastos especiales, hay matices adicionales que conviene revisar antes de confirmar el borrador.

Los errores que veo con más frecuencia al revisar el borrador

Cuando me encuentro con una declaración que mezcla usufructo y nuda propiedad, casi siempre tropiezo con los mismos fallos. Son errores sencillos, pero pueden alterar la cuota final o hacer que el borrador arrastre datos que no corresponden.

- Incluir el inmueble como si fuera plena propiedad cuando solo existe nuda propiedad.

- Dejar que el usufructuario y el nudo propietario declaren la misma renta por duplicado.

- Olvidar que la herencia o la donación de la nuda propiedad no van, por sí mismas, a la renta del año.

- No distinguir entre alquiler, imputación de rentas y transmisión del derecho.

- Calcular la ganancia de venta sin separar bien el valor del usufructo y el de la nuda propiedad.

Yo revisaría también la escritura, el título de adquisición y, si existe, la extinción del usufructo. Con eso en la mano, el borrador deja de ser una caja negra y pasa a ser un documento que puedes comprobar con criterio.

La comprobación que evita sustos con un inmueble desmembrado

Antes de confirmar la declaración, yo haría esta revisión corta pero efectiva: primero, confirmo si soy nudo propietario, usufructuario o ambas cosas por consolidación; después, miro si ha habido venta, renuncia, fallecimiento o vencimiento del usufructo durante el año; y por último, verifico si el inmueble ha generado alquileres o imputación de rentas, porque ahí la obligación suele recaer sobre quien disfruta del bien, no sobre quien conserva solo la titularidad futura.

Si además guardas la documentación de compra, herencia, valoración y gastos, tendrás una base sólida para justificar cualquier ajuste. En este tema, más que buscar atajos, lo que funciona es separar bien quién posee, quién usa y quién transmite; con esa lógica, la declaración se entiende y se corrige sin dramatismos.