La respuesta a cuánto cuesta cambiar la hipoteca de banco no es una cifra única, porque depende de la comisión que figure en tu escritura, de la tasación y de si la nueva entidad te cobra apertura o bonificaciones. Lo útil de verdad es separar qué pagas tú, qué suele asumir el banco y en qué casos el cambio compensa de verdad. En esta guía te lo dejo claro, con números orientativos y con el criterio práctico que yo usaría antes de mover una hipoteca.

Lo esencial para saber si el cambio compensa

- El coste más habitual para el cliente suele ser la tasación, que en España normalmente se mueve entre 250 y 600 euros.

- La mayor partida puede ser la comisión de subrogación o de amortización anticipada, que depende de la fecha de firma y del tipo de hipoteca.

- En una subrogación, lo normal es que notaría, registro y gestoría no los pagues tú, sino la nueva entidad.

- La operación suele salir más interesante cuando el ahorro en cuota o intereses recupera el gasto en 2 o 3 años.

- La letra pequeña importa: productos vinculados, comisión de apertura y plazo restante pueden cambiar por completo la decisión.

Qué estás pagando cuando cambias la hipoteca de banco

Cuando hablo de trasladar una hipoteca a otra entidad, en realidad me refiero a una subrogación de acreedor: el préstamo sigue vivo, pero cambia el banco que lo cobra. Esa diferencia parece menor, pero es la que evita muchos costes de una cancelación total y de una hipoteca nueva desde cero.

La idea de fondo es sencilla: buscas una cuota más baja, un tipo de interés más razonable o menos productos atados. Por eso, la pregunta importante no es solo el precio del trámite, sino el coste total del movimiento frente al ahorro que vas a conseguir en los próximos años. Si la rebaja es pequeña y el préstamo ya está muy avanzado, muchas veces el cambio pierde fuerza.

Yo separaría siempre dos escenarios. Uno es la subrogación, que mantiene la hipoteca y cambia de banco. El otro es cancelar la hipoteca actual y firmar una nueva, que suele salir bastante más cara porque entran más gastos y, en ocasiones, una fiscalidad peor. Si el objetivo es ahorrar, la primera vía suele ser la que merece la pena estudiar primero.

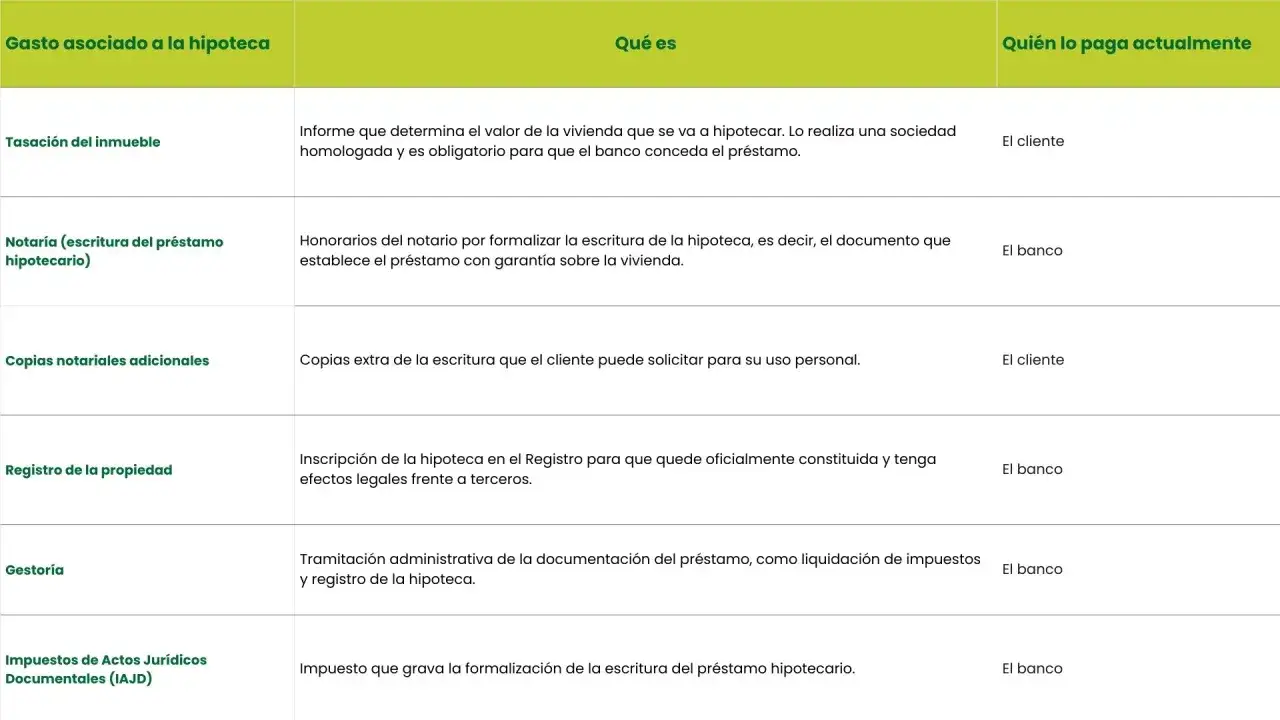

Los gastos que suelen entrar en la cuenta

En España, la fotografía actual es bastante clara: la tasación suele ir a cargo del cliente, mientras que la Ley 5/2019 reparte a favor del prestatario la notaría, el registro y la gestoría en la contratación hipotecaria ordinaria. En subrogación, además, el banco que se lleva la hipoteca suele asumir buena parte de esos trámites. El Banco de España recuerda que la oferta vinculante debe ir acompañada de un documento informativo con los gastos de la subrogación y los límites de la comisión aplicable.| Concepto | Quién lo paga normalmente | Importe orientativo | Qué conviene revisar |

|---|---|---|---|

| Comisión de subrogación o de amortización anticipada | El cliente, si está pactada en la escritura | Entre 0 % y 2 % del capital pendiente, según fecha y tipo de hipoteca | Depende mucho de si la hipoteca es fija o variable y de cuándo se firmó |

| Tasación de la vivienda | El cliente | Habitualmente 250 a 600 euros | La pide la nueva entidad para valorar el inmueble y fijar el riesgo |

| Notaría, registro y gestoría de la subrogación | Normalmente el nuevo banco | Frecuentemente 0 euros para el cliente en ofertas competitivas | Comprueba que la FEIN y la oferta vinculante lo reflejen sin ambigüedades |

| Comisión de apertura de la nueva hipoteca | Depende de la entidad | Puede ser 0 % o llegar a 1 % o 2 % en algunas ofertas | No la des por supuesta ni la des por descartada |

| AJD | En subrogación, no suele pagarlo el cliente | Exento en la escritura de subrogación | Es una de las ventajas frente a una hipoteca nueva |

La parte delicada está en la comisión. Si tu hipoteca es posterior al 16 de junio de 2019, el límite legal cambia según el tipo de préstamo y el momento de la subrogación: en variable puede llegar al 0,25 % o al 0,15 % en los primeros años, y al 0 % después; si el cambio es de variable a fijo con determinadas condiciones, puede quedarse en el 0,05 % durante los tres primeros años. En fija, el tope habitual es del 2 % durante los diez primeros años y del 1,5 % después.

Si tu préstamo es anterior a esa fecha, no doy por hecho el mismo esquema sin revisar la escritura, porque ahí el detalle contractual pesa mucho más. En la práctica, la letra pequeña del préstamo viejo manda, y ahí es donde mucha gente se equivoca al calcular el ahorro real.

Cuánto puede salir en números reales

Para aterrizar la idea, yo suelo pensar en escenarios, no en cifras sueltas. El mismo cambio de banco puede costar poco o bastante según el capital pendiente y la comisión que arrastras. Estos ejemplos te ayudan a ver rápidamente por dónde se mueve la operación.

| Escenario | Capital pendiente | Comisión orientativa | Tasación | Total aproximado |

|---|---|---|---|---|

| Hipoteca variable posterior a 2019 con comisión máxima del 0,25 % | 120.000 euros | 300 euros | 250 a 600 euros | 550 a 900 euros |

| Hipoteca variable con subrogación a fijo y comisión del 0,05 % | 120.000 euros | 60 euros | 250 a 600 euros | 310 a 660 euros |

| Hipoteca fija posterior a 2019 en los primeros diez años | 120.000 euros | 2.400 euros | 250 a 600 euros | 2.650 a 3.000 euros |

Si a eso le añades una comisión de apertura de, por ejemplo, el 1 %, en el caso de 120.000 euros sumarías otros 1.200 euros. Por eso nunca miro solo la cuota nueva: miro cuánto cuesta entrar en la operación y cuánto tardo en recuperar ese dinero con el ahorro mensual.

Mi regla práctica es bastante simple: si el cambio no se amortiza en un plazo razonable, normalmente entre 24 y 36 meses, no lo considero una buena operación salvo que también mejore de forma clara la estabilidad del préstamo o elimine vinculaciones incómodas.

Cuándo compensa y cuándo no

La subrogación tiene sentido cuando el recorte en intereses o cuota es real, el capital pendiente sigue siendo suficiente y no arrastras una comisión pesada. También me parece especialmente útil cuando quieres salir de una variable inestable o reducir productos vinculados que te encarecen la vida sin aportar valor.

En cambio, yo sería prudente si te quedan pocos años de hipoteca, si la comisión de salida es alta o si la nueva oferta te obliga a contratar seguros, tarjetas o domiciliar movimientos que te cuestan más de lo que aparenta el tipo de interés. Ese es el error más común: mirar solo el TIN y olvidar el coste total del paquete.

También conviene fijarse en el plazo restante. A veces una rebaja pequeña en la cuota alarga demasiado la vida del préstamo, y el ahorro mensual termina traduciéndose en más intereses totales. No siempre pagar menos cada mes significa pagar menos al final, y esa diferencia importa mucho cuando ya tienes varios años amortizados.

- Me interesa más si el ahorro mensual es claro y la comisión es baja.

- Me interesa menos si la oferta exige muchos vínculos para ganar unos pocos euros al mes.

- Me interesa bastante si paso de variable a fijo y gano previsibilidad además de precio.

- Me interesa poco si la hipoteca está cerca de su final y la tasación se lleva gran parte del ahorro.

Con esa base ya puedes decidir si merece seguir avanzando; el siguiente paso es entender cómo se tramita para no pagar de más por un error de procedimiento.

Cómo se hace el cambio paso a paso sin perder dinero por el camino

El proceso es más ordenado de lo que parece, pero hay plazos que conviene respetar. El Banco de España y la normativa hipotecaria dejan bastante claro el esquema general: el nuevo banco te hace una oferta, la antigua entidad recibe la comunicación y puede igualar o mejorar las condiciones si quiere retenerte.

- Primero comparo ofertas y no me quedo solo con el tipo de interés. Pido que me den por escrito comisiones, bonificaciones y gastos asociados.

- Después reviso la FEIN y el cuadro de costes. Ahí detecto si hay comisión de apertura, vinculaciones o condiciones que parezcan baratas al principio pero caras en el conjunto.

- La nueva entidad me pide la documentación y, si acepta la operación, solicita la certificación de deuda al banco actual.

- El banco original tiene un plazo legal para responder y, si quiere retenerme, puede hacer una contraoferta. Eso es lo que en la práctica se conoce como enervar la subrogación.

- Si sigo adelante, firmo ante notario y el cambio se inscribe. En una subrogación bien planteada, la parte administrativa no debería disparar el coste final.

Yo aquí pondría atención en un detalle muy concreto: no firmes por inercia si tu banco actual mejora la oferta. A veces la contraoferta elimina el ahorro de moverse, y otras veces lo deja a medio camino. Hay que comparar sobre números netos, no sobre promesas.

Además, la tasación tiene validez limitada, así que no conviene hacerla demasiado pronto si todavía estás negociando. Una tasación caducada no suele servirte y solo añade coste y retraso.

La cifra que yo revisaría antes de firmar

Si tuviera que reducir todo esto a una sola decisión, miraría una fórmula muy simple: coste total del cambio frente a ahorro neto en 24 meses. Si el ahorro no cubre el gasto inicial con holgura, el cambio no me convence, por mucho que el titular de la oferta suene bien.

También revisaría tres cosas antes de cerrar nada: la comisión real de tu escritura, el coste de la tasación y el precio final del paquete de productos vinculados. A partir de ahí, el resto ya es matemática básica. Si el nuevo banco te da un tipo mejor, pero te obliga a contratar seguros caros, el ahorro puede evaporarse en silencio.

En una guía de hogar y finanzas domésticas como esta, yo me quedo con una idea sencilla: mover la hipoteca solo merece la pena cuando mejora tu presupuesto de verdad, no solo cuando baja una línea de la cuota. Si haces ese cálculo con calma, la respuesta sobre cuánto cuesta cambiar la hipoteca de banco deja de ser confusa y se convierte en una decisión bastante transparente.