Renegociar una hipoteca puede marcar una diferencia real en la cuota mensual y en el coste total del préstamo, pero solo compensa cuando el ahorro supera los gastos de cambiar de entidad. En esta guía explico cómo funciona la subrogación hipotecaria en España, qué pasos suele exigir el banco, qué comisiones pueden aparecer y cuándo merece la pena frente a una novación o una hipoteca nueva. También verás en qué puntos me fijaría yo antes de firmar para no confundir una rebaja real con una oferta atractiva solo en apariencia.

Lo esencial para decidir si mover tu hipoteca de banco merece la pena

- La operación cambia el acreedor, no la vivienda: tu deuda pasa a otro banco y el préstamo sigue vivo.

- El nuevo banco presenta una oferta vinculante y el banco actual tiene 7 días para dar el saldo y 15 para igualar si quiere retenerte.

- Desde el 16 de junio de 2019, las comisiones por amortización anticipada están limitadas por ley en muchos supuestos.

- La subrogación suele ser más cara que una novación, pero más barata que contratar una hipoteca nueva.

- La decisión buena es la que mejora el coste total, no solo la cuota de este mes.

Qué cambia exactamente cuando transfieres la hipoteca

La operación que interesa aquí es la subrogación de acreedor: el préstamo pasa de un banco a otro y el contrato no desaparece, pero sí cambian las condiciones financieras. Normalmente se busca bajar el tipo de interés, acortar o ampliar el plazo, o pasar de variable a fijo si el mercado ya no acompaña.

Yo separo siempre esta figura de otra muy distinta: la subrogación de deudor. En ese caso no cambia el banco, sino la persona que asume la deuda, algo típico cuando se compra una vivienda ya hipotecada y se quiere aprovechar el préstamo existente. Aquí, en cambio, el objetivo es mejorar la financiación moviendo la hipoteca a otra entidad.

La diferencia parece pequeña, pero en la práctica cambia todo: quién negocia, qué documentos hacen falta y qué margen real de ahorro existe. Con eso claro, el siguiente paso es ver el itinerario real de la operación, porque ahí se entienden los plazos y los puntos de fricción.

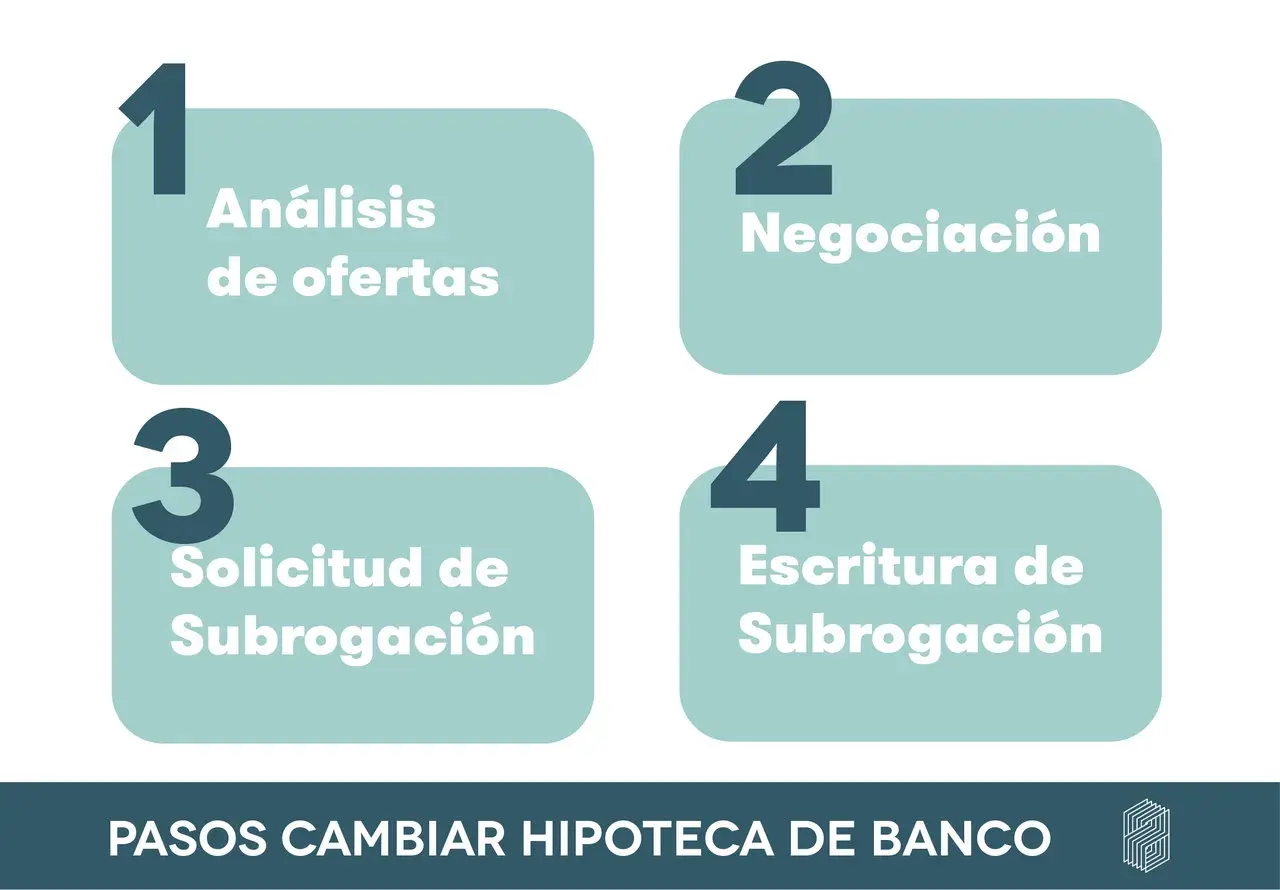

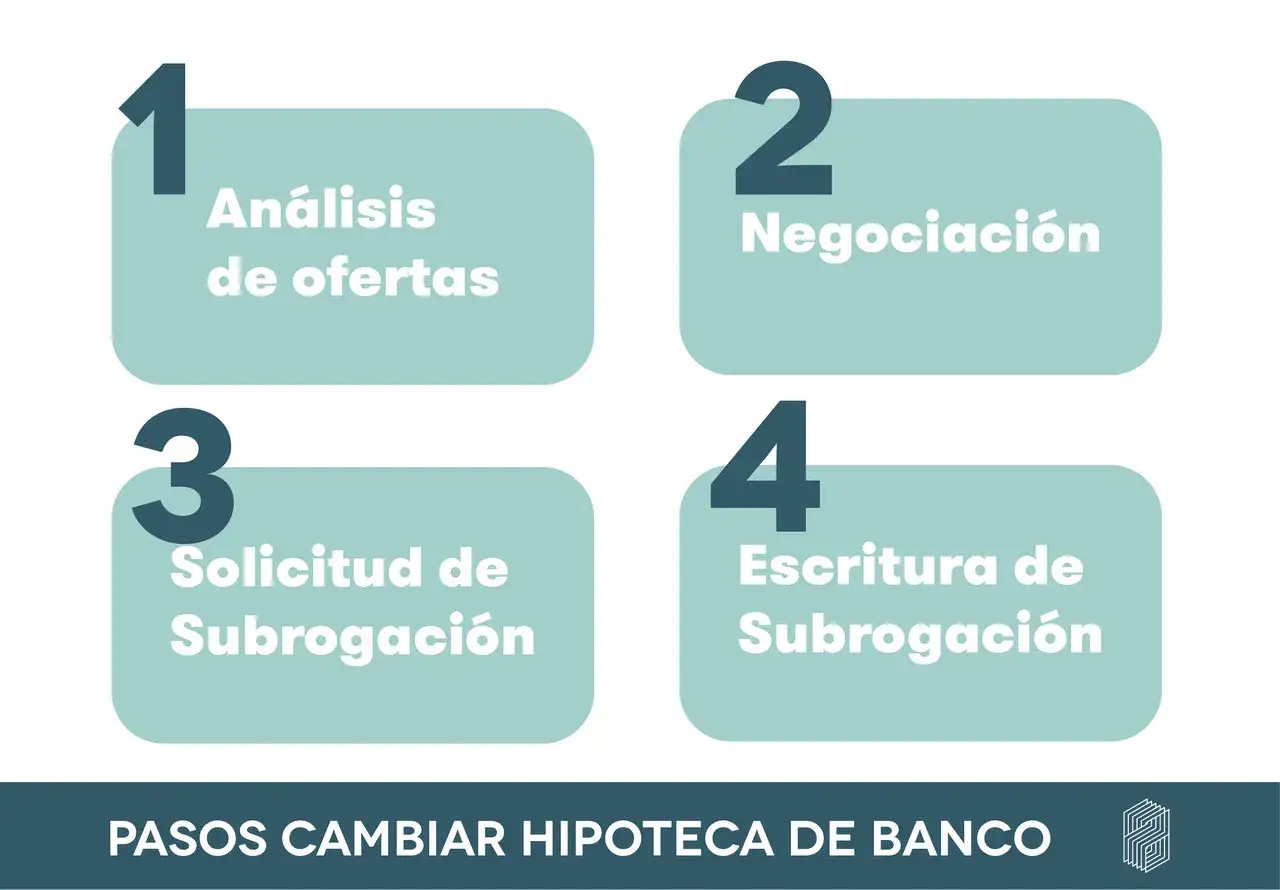

Cómo se tramita paso a paso

El Banco de España resume un circuito bastante ordenado, aunque en la vida real cada entidad lo mueva a su ritmo. Yo lo leería así:

- El nuevo banco estudia tu perfil y te entrega una oferta vinculante, es decir, la propuesta formal con tipo de interés, plazo y resto de condiciones.

- Si la aceptas, autorizas al nuevo banco para notificarla a tu entidad actual.

- El banco de origen tiene 7 días naturales para emitir el certificado con el saldo pendiente.

- Durante los siguientes 15 días naturales puede intentar retenerte con una novación; mientras tanto, la subrogación no se formaliza.

- Si no hay contraoferta aceptada, se firma la escritura pública y el nuevo banco paga el capital pendiente, los intereses y las comisiones devengadas y no pagadas.

Hay dos detalles prácticos que conviene no pasar por alto. Primero, el banco nuevo suele revisar de nuevo tu solvencia, así que no basta con que te haya ido bien hace unos años. Segundo, es frecuente que pida una tasación reciente de la vivienda para ajustar su riesgo, aunque eso depende de cada oferta.

El Banco de España también deja claro que la entidad antigua no puede bloquear el pago indefinidamente. Si hay discrepancia sobre el saldo, la ley prevé un mecanismo para que la operación siga adelante, y eso da bastante seguridad al cliente. En la práctica, lo que más suele retrasar todo no es la norma, sino la coordinación entre bancos y notaría.

Lo bueno de este esquema es que deja poco espacio para la improvisación. Lo menos bueno es que, si un paso se retrasa, la operación se alarga más de lo que el cliente imagina. Justo por eso conviene mirar el coste completo antes de emocionarse con una cuota más baja.

Qué costes pueden aparecer y qué límites legales importan

En una operación de este tipo yo no miraría solo la cuota final. Lo importante es sumar la posible comisión del banco saliente, los gastos de formalización y cualquier coste añadido que venga escondido en la oferta. El Banco de España recuerda que los gastos asociados a la subrogación suelen ser superiores a los de una novación, pero inferiores a los de contratar una hipoteca nueva.

| Concepto | Qué debes mirar | Dato útil |

|---|---|---|

| Comisión por amortización o reembolso anticipado | Compensa al banco antiguo por recuperar antes el dinero prestado | En préstamos bajo el régimen posterior al 16 de junio de 2019, el máximo legal puede ser del 2% en tipo fijo durante los 10 primeros años y del 1,5% después. En variable, el tope puede ser del 0,25% si la salida se produce en los 3 primeros años o del 0,15% en el tramo de 5 años; después, 0%. Cuando se pasa de variable a fijo por novación o subrogación, el tope puede ser del 0,05% durante los 3 primeros años. |

| Escritura y registro | Sirven para formalizar el cambio de acreedor | Su peso suele ser bastante menor que el de una hipoteca nueva, aunque depende del importe y de la operación concreta. |

| Tasación | El banco puede pedir una valoración actualizada | Es uno de los costes que más se olvidan al hacer números. |

Si tu préstamo es anterior a esa fecha, no des por hecho que aplica la misma regla: hay que revisar la escritura y el régimen concreto del contrato. Esa letra pequeña importa porque una subrogación solo compensa cuando el ahorro esperado supera de verdad los costes de salida y entrada.

Para aterrizarlo, te dejo una referencia sencilla: en una hipoteca de 150.000 euros con 20 años pendientes, bajar del 4% al 3% puede rebajar la cuota en torno a 77 euros al mes, lo que supone unos 18.500 euros de diferencia bruta a lo largo del resto del préstamo. Si el coste de cambiar de banco se te va por encima de varios miles de euros, la comparación ya no es tan obvia. Con ese marco, la siguiente pregunta lógica es cuál de las tres vías conviene más: subrogar, renegociar con tu banco o empezar otra vez.

Subrogación, novación o hipoteca nueva

Yo veo estas tres vías como herramientas distintas para problemas distintos. La clave no es cuál suena más sofisticada, sino cuál resuelve mejor tu caso con menos fricción y menos coste total.

| Opción | Cuándo suele encajar | Ventaja principal | Límite habitual |

|---|---|---|---|

| Novación | Tu banco actual acepta mejorar condiciones | Más simple y normalmente más rápida | Dependes de que la entidad quiera retenerte |

| Subrogación | Otra entidad ofrece un precio claramente mejor | Te da poder de negociación real | Exige más trámites y puede arrastrar más gastos |

| Nueva hipoteca | Quieres rehacer casi todo el préstamo | Máxima libertad para diseñar condiciones | Es la vía más pesada en tiempo y documentación |

Si yo tuviera una buena oferta de un banco nuevo y mi banco actual no la igualara, me inclinaría por la subrogación. Si el banco de siempre estuviera dispuesto a mejorar el tipo sin castigarme con productos extra, la novación sería mi primera parada. Y si ninguna de las dos opciones me dejara una mejora real, entonces sí me plantearía cambiar la financiación de arriba abajo.

La comparación parece teórica, pero en realidad determina si la operación acaba siendo una mejora o una simple mudanza administrativa. La siguiente sección baja esa idea al terreno práctico: cuándo compensa de verdad y cuándo el ahorro se queda corto.

Cuándo compensa de verdad y cuándo yo frenaría la operación

Mi regla de trabajo es sencilla: si el ahorro mensual no amortiza los costes en un plazo razonable, no merece la pena forzar el cambio. Como referencia práctica, yo me lo pensaría mucho si el retorno de la operación supera los 24 o 36 meses; ahí ya no hablo de una mejora clara, sino de una apuesta que necesita más justificación.

- Compensa más cuando te quedan bastantes años de hipoteca por delante y el capital pendiente sigue siendo alto.

- Compensa menos cuando el préstamo está casi terminado, porque el margen de ahorro es pequeño.

- Compensa más si la rebaja de tipo es real y no depende de contratar seguros, tarjetas o planes que encarecen el conjunto.

- Compensa menos si piensas vender la vivienda pronto o cancelar el préstamo en poco tiempo.

- Compensa más cuando el nuevo banco mejora también el plazo o la estabilidad de la cuota, no solo el interés de escaparate.

En ofertas comerciales muy agresivas, yo reviso siempre la TAE, no solo el TIN. El TIN es el tipo de interés nominal; la TAE incorpora comisiones y otros costes y da una foto más cercana del precio real del dinero. Esa diferencia, que parece técnica, cambia por completo la lectura de una oferta.

Si el ahorro mensual es fuerte y los costes están controlados, la decisión suele estar bastante clara. Aun así, antes de firmar yo dejaría una última revisión para evitar errores de última hora, porque ahí es donde más se suele perder dinero sin darse cuenta.Las comprobaciones que hago antes de mover la hipoteca a otro banco

- Que el nuevo tipo de interés no venga acompañado de vinculaciones caras o difíciles de cancelar.

- Que la oferta vinculante refleje el plazo, la comisión y el sistema de amortización exactos.

- Que la cuota baja no sea el único beneficio y que también mejore el coste total del préstamo.

- Que la comisión del banco antiguo y los gastos de formalización no se coman el ahorro esperado.

- Que no haya prisas artificiales: una buena oferta aguanta bien una segunda lectura.

Si la mejora es clara en cuota y en coste total, la subrogación hipotecaria es una herramienta muy útil para reajustar la financiación sin empezar de cero. Si el ahorro se evapora entre comisiones, productos vinculados y gastos poco visibles, yo preferiría renegociar con el banco actual o dejar la operación en pausa hasta encontrar una propuesta más limpia.