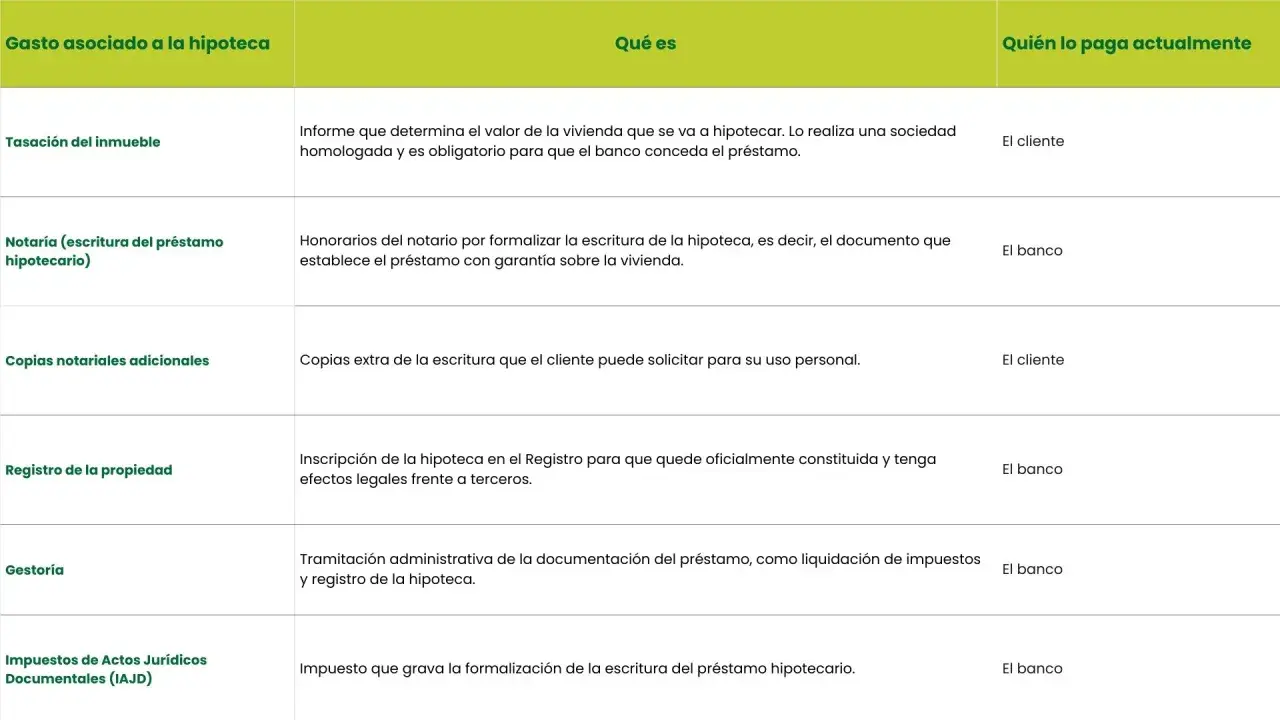

La comisión de apertura sigue generando dudas porque no todas las hipotecas se redactaron con el mismo nivel de claridad ni con la misma información previa. Aquí voy a centrarme en lo útil: cuándo puede tener sentido reclamarla, qué documentos necesitas, qué errores conviene evitar y qué puedes esperar de verdad si el caso sale adelante.

Lo que conviene tener claro antes de reclamar

- La comisión de apertura no es ilegal por sí misma; lo decisivo es cómo se informó y qué cubría.

- La reclamación suele tener más recorrido si hubo falta de transparencia, doble cobro o una cláusula poco clara.

- Antes de ir a juicio, primero hay que reclamar al servicio de atención al cliente del banco y guardar respuesta o silencio.

- Si la comisión fue del 1% sobre 150.000 euros, el importe en juego ya son 1.500 euros.

- Cuando la escritura y la información precontractual están bien cerradas, muchas reclamaciones no prosperan.

Qué es la comisión de apertura y por qué se discute tanto

La comisión de apertura es el importe que el banco cobra al formalizar la hipoteca para cubrir gestiones administrativas ligadas al estudio, tramitación o concesión del préstamo. Suele calcularse como un porcentaje sobre el capital prestado y se cobra una sola vez, así que puede parecer pequeña sobre el papel, pero en importes altos acaba siendo una cifra relevante. Si una hipoteca de 200.000 euros lleva una comisión del 1%, el coste son 2.000 euros desde el primer día.

El punto delicado no es solo que exista el cargo, sino cómo se explicó. Si la cláusula está bien redactada, figura con claridad en la escritura y el cliente conoció antes de firmar cuánto iba a pagar, el banco suele tener una defensa sólida. Si, en cambio, la comisión aparece mezclada con otros conceptos, sin información previa suficiente o con un doble cobro por el mismo estudio o concesión, la reclamación gana fuerza.

Yo suelo separar aquí dos planos: el económico y el documental. El primero dice cuánto duele el cargo; el segundo decide si merece pelearlo. Esa diferencia es la que marca el siguiente paso.

Cuándo tiene recorrido reclamarla y cuándo no

La situación actual en España no permite una solución automática. El Tribunal Supremo insiste en que cada caso debe examinarse de forma individual, y que la validez de la cláusula depende de la transparencia, de la información previa y de si el importe encaja con lo que realmente se estaba retribuyendo. En otras palabras: no basta con decir que hubo comisión; hay que demostrar por qué esa comisión concreta merece ser devuelta.Para orientarse rápido, yo miraría el caso así:

| Situación | Qué suele indicar | Lectura práctica |

|---|---|---|

| La comisión aparece clara, con porcentaje, importe y pago único | Transparencia formal bastante sólida | La reclamación existe, pero es más difícil que prospere |

| No hubo explicación previa suficiente o faltan documentos precontractuales | Problema de transparencia | La reclamación tiene más recorrido |

| Además de la comisión de apertura, el banco cargó otra cantidad por estudio o concesión | Posible solapamiento de conceptos | Este es uno de los puntos más fuertes para discutir el cobro |

| El porcentaje fue elevado, pero el contrato lo explicó con claridad y sin duplicidades | Posible proporcionalidad aceptable | La vía judicial puede ser débil |

La idea clave es sencilla: no todo lo que se pagó es recuperable, pero tampoco conviene dar por bueno un cargo solo porque el banco lo haya metido en la escritura. Con esto claro, el siguiente paso es ordenar la reclamación para no perder tiempo ni pruebas.

Cómo preparar la reclamación paso a paso

Si yo tuviera que plantearla, seguiría un orden muy concreto. Primero revisaría la escritura y la documentación previa; después calcularía el importe exacto; por último, presentaría una reclamación formal por escrito. Ir con prisas suele llevar a un texto pobre, y en este tipo de casos lo que pesa no es la indignación, sino la precisión.

- Localiza la cláusula exacta. Mira cómo se llama la comisión, qué porcentaje aplica, si hay mínimo y en qué momento se cobra.

- Reúne la documentación precontractual. Si hay oferta vinculante, FEIN, FiAE o documentos equivalentes, comprueba si ya se informaba de esa comisión antes de firmar.

- Calcula cuánto pagaste. No reclames “lo que corresponda” de forma genérica; indica el importe concreto y la fecha del cargo.

- Presenta la queja al banco. Debe ir al servicio de atención al cliente, al departamento de reclamaciones o al defensor del cliente de la entidad.

- Espera la respuesta. Si no contestan en plazo o la contestación no te convence, puedes escalar el asunto.

- Valora la vía extrajudicial y la judicial. Si la cifra es alta y la documentación es débil para el banco, la presión cambia mucho.

En la práctica, el primer escrito no tiene que ser largo; tiene que ser claro. Yo pondría siempre tres cosas: qué comisión se cargó, por qué considero que no fue transparente o fue duplicada, y qué cantidad exacta solicito que devuelvan. Esa estructura le ahorra trabajo al banco y te deja mejor posicionado si después hay que elevar la reclamación.

Qué documentos y cifras conviene revisar antes de mover ficha

Antes de reclamar, merece la pena sentarse diez minutos con los papeles y revisar con lupa los detalles que de verdad importan. No hace falta ser jurista, pero sí localizar los puntos que pueden inclinar la balanza. Cuando el contrato está bien armado, la comisión aguanta mejor; cuando no lo está, aparecen grietas muy aprovechables.

| Documento | Qué revisar | Por qué importa |

|---|---|---|

| Escritura hipotecaria | Texto exacto de la cláusula, porcentaje, mínimo, fecha de cobro y si se habla de pago único | Es la base principal para ver si la comisión fue clara |

| FEIN, FiAE u oferta vinculante | Si la comisión aparecía antes de firmar y con el mismo importe | Sirve para comprobar la información precontractual |

| Recibo o justificante del cargo | Importe exacto, fecha y cuenta cargada | Sin esta cifra no puedes pedir una devolución concreta |

| Tarifas y desglose de comisiones | Si además de la apertura se cobró otra partida por estudio o concesión | Detecta un posible doble cobro |

| Cuadro de amortización | Si la comisión se integró en el coste total del préstamo | Ayuda a entender el impacto real en la hipoteca |

Hay un dato que conviene no perder de vista: el porcentaje por sí solo no lo explica todo. Un 0,50% sobre 120.000 euros son 600 euros; un 1% sobre 180.000 euros ya son 1.800 euros. Parece una diferencia pequeña, pero cambia bastante la decisión de reclamar, sobre todo si la documentación no ayuda. Y justo ahí aparecen los errores más comunes.

Los errores que más debilitan una reclamación

La mayoría de reclamaciones flojas no fracasan por falta de razón, sino por falta de foco. Se mezclan conceptos distintos, se reclama sin pruebas o se firma cualquier propuesta del banco con tal de cerrar el asunto. Yo intentaría evitar estas trampas:

- Confundir la comisión de apertura con gastos de notaría, registro, gestoría o tasación.

- Reclamar sin citar la cláusula exacta ni el importe cobrado.

- No revisar si la información ya estaba en la oferta previa o en la escritura.

- Olvidar que puede haber un segundo cobro por estudio o concesión y no detectarlo.

- Aceptar una devolución parcial con una renuncia amplia sin leer las condiciones.

- Usar modelos genéricos que no encajan con la hipoteca concreta.

También conviene ser realista con el tono. Si el contrato está bien informado, el banco tendrá argumentos, y forzar una reclamación débil solo consume tiempo. En cambio, si ves lagunas claras, ahí sí merece la pena insistir. Esa honestidad ahorra disgustos y prepara mejor la negociación siguiente.

Qué puedes recuperar si la reclamación sale bien

Si el caso prospera, lo habitual es recuperar la comisión cobrada, y en algunos escenarios también los intereses que correspondan según la vía seguida y la resolución obtenida. No conviene dar por hecho que todo se devuelve siempre de la misma manera: hay acuerdos amistosos, contestaciones parciales y sentencias con matices. Lo importante es no confundir una oferta comercial con una devolución completa.

Pongamos un ejemplo simple. Si pagaste una comisión del 1% sobre una hipoteca de 200.000 euros, la cifra principal son 2.000 euros. Si el banco te ofrece 1.200 euros a cambio de que renuncies a más acciones, yo revisaría muy bien qué estás cediendo antes de firmar. A veces compensa cerrar; otras, el descuento es tan agresivo que no merece la pena.

La otra cara de la moneda también importa: si el análisis documental muestra que la cláusula fue clara, el coste estaba perfectamente explicado y no hay solapamientos, la reclamación puede acabar en nada. No es el resultado que uno quiere leer, pero es mejor saberlo antes de iniciar un pleito costoso.

La revisión final que haría antes de reclamar

Antes de enviar la carta, yo comprobaría cuatro cosas: que la comisión existe y cuánto me costó, que la cláusula no duplica otros conceptos, que hubo información previa suficiente y que guardo prueba de todo. Si alguna de esas piezas falta, todavía puede haber caso, pero la estrategia tiene que ser más fina.

Si el importe es alto y la documentación juega a favor del cliente, la reclamación merece la pena. Si el contrato está bien armado, quizá sea más sensato negociar bien o centrar el esfuerzo en otros cargos hipotecarios que sí presenten más fisuras. En este tema, el trabajo serio no consiste en reclamar por inercia, sino en elegir bien dónde está la palanca real.