Firmar una hipoteca no se reduce a aceptar una cuota mensual. Antes de llegar a la firma aparecen varios costes que conviene tener claros, porque algunos se pagan una sola vez, otros dependen del banco elegido y otros solo aparecen si la operación va unida a la compra de la vivienda. Yo suelo mirar este tema de una forma muy simple: primero separo el coste del préstamo, después el de la compraventa y, por último, reviso qué partidas son negociables y cuáles no. Aquí vas a encontrar precisamente eso, explicado con números, reparto de pagos y criterios prácticos para no calcular a ojo.

Los costes de una hipoteca actual se entienden mejor si separas firma, compra y comisiones

- En el régimen vigente, el banco asume notaría, registro, impuestos y gestoría de la formalización del préstamo.

- El cliente suele pagar la tasación, las copias de escritura que pida y, si se pacta, la comisión de apertura.

- La visita notarial previa para comprobar la transparencia no genera coste arancelario.

- Si la hipoteca va unida a una compra, los gastos de compraventa y sus impuestos forman un bloque aparte.

- La comparación real no debe hacerse solo con el tipo de interés, sino con la TAE y el coste total.

Qué gastos pertenecen al préstamo y cuáles a la compra

La primera confusión que veo una y otra vez es mezclar los gastos de la hipoteca con los gastos de comprar la casa. No son lo mismo, y tratarlos como si fueran una sola factura lleva a errores de presupuesto bastante serios. El préstamo tiene sus propios trámites, su propia escritura y sus propios costes de formalización; la compraventa tiene impuestos, escritura de compra y, en su caso, gestoría o registro asociados a la transmisión.

Desde el cambio legal que consolidó el reparto actual, la parte hipotecaria quedó bastante acotada: lo que de verdad suele salir del bolsillo del cliente es la tasación y lo que el contrato pacte como comisión de apertura o servicios adicionales. En cambio, si la operación incluye la compra de la vivienda, el bloque fiscal de la compraventa puede ser mucho más pesado que la propia hipoteca. Ahí entran figuras como el ITP en vivienda usada o el IVA y el AJD en obra nueva, que dependen del tipo de inmueble y del marco autonómico.

| Bloque | Qué incluye | Por qué conviene distinguirlo |

|---|---|---|

| Formalización del préstamo | Escritura hipotecaria, inscripción de la garantía, gestoría, impuestos ligados al préstamo y, si procede, comisión de apertura | Marca el coste real de conseguir financiación |

| Compraventa de la vivienda | Escritura de compra, impuestos de transmisión y gastos de inscripción de la propiedad | Puede disparar el desembolso inicial aunque la hipoteca sea barata |

| Gastos previos | Tasación, nota simple, estudio de oferta y documentación | Se producen antes de firmar y ayudan a decidir si la operación es viable |

Si yo tuviera que resumir esta parte en una frase, diría que la hipoteca no suele ser el mayor problema de caja; lo es la suma de hipoteca más compra. Esa diferencia explica por qué tanta gente cree tener controlado el presupuesto y luego se encuentra con un desembolso mucho más alto del esperado. Con esa base clara, ya merece la pena ver quién paga cada concepto en España.

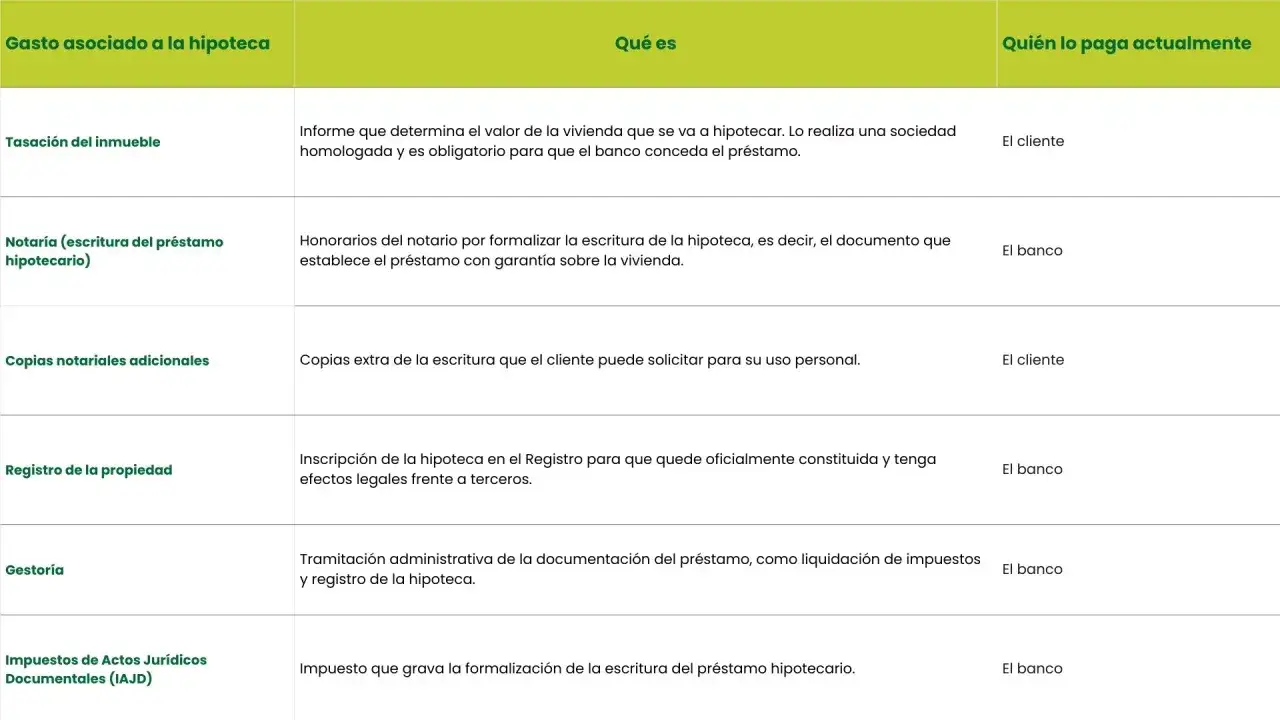

Quién paga cada gasto en España

La Ley 5/2019 dejó el reparto bastante definido, y el Banco de España lo resume de forma muy práctica. En la hipoteca actual, el cliente paga la tasación, mientras que el banco asume los costes de notario, registro, impuestos y gestoría vinculados a la formalización del préstamo. Esa regla, en la práctica, cambia mucho la percepción del coste real porque elimina varias partidas que antes pesaban sobre el prestatario.

| Concepto | Quién lo paga hoy | Comentario útil |

|---|---|---|

| Tasación del inmueble | Cliente | Debe hacerla una sociedad independiente del prestamista y homologada |

| Escritura notarial del préstamo | Banco | El arancel está regulado y no debería cargarse al prestatario |

| Inscripción registral de la hipoteca | Banco | Corresponde a la garantía del préstamo, no a la compra de la casa |

| Gestoría de formalización | Banco | Suele encargarse de tramitar comprobaciones, impuestos e inscripción |

| Impuesto sobre la escritura hipotecaria | Banco | En el régimen actual, el sujeto pasivo es el prestamista |

| Copias de la escritura | Quien las solicite | Si pides copias adicionales, esas copias sí pueden tener coste |

| Acta notarial previa de transparencia | Nadie | No genera coste arancelario |

| Comisión de apertura | Cliente, si está pactada | Se paga una sola vez y suele incluir estudio, tramitación o concesión |

La clave aquí es leer bien la oferta vinculante y no asumir que todo lo que aparece en un presupuesto te toca pagarlo a ti. Si un banco intenta repercutir gastos de formalización del préstamo que la normativa asigna a la entidad, conviene pedir aclaración por escrito antes de seguir. Y si además estás comprando vivienda, toca mirar otro bloque de costes que suele sorprender más de la cuenta.

Cuánto dinero conviene reservar antes de firmar

Yo no me quedaría solo con el tipo de interés. Para saber cuánto dinero necesitas realmente, hay que añadir el coste de entrada y, sobre todo, el efecto de la comisión de apertura si existe. El rango final cambia según el importe de la hipoteca, la tasadora elegida y los extras contratados, pero sí se pueden dar cifras orientativas bastante realistas.

| Coste | Rango orientativo | Qué lo mueve |

|---|---|---|

| Tasación | 250-500 € | Tipo de inmueble, superficie, provincia y empresa tasadora |

| Comisión de apertura | 0 % - 1 % del capital, a veces más o nada | Política comercial del banco y fuerza de negociación |

| Copias notariales | 20-60 € aprox. por petición adicional | Número de copias solicitadas y finalidad de cada una |

| Seguro de daños o hogar | 150-400 € al año | Coberturas, valor del inmueble y perfil de riesgo |

| Nota simple o comprobaciones previas | Importe reducido | Depende del trámite y de si lo haces por tu cuenta o mediante gestoría |

En la práctica, una hipoteca con comisión de apertura cero puede dejarte un desembolso inicial bastante contenido, alrededor de la tasación y poco más. En cambio, una comisión del 1 % sobre 180.000 euros añade 1.800 euros de golpe, y ahí ya cambia por completo la foto financiera. Por eso yo siempre calculo dos escenarios: uno sin comisión y otro con comisión, porque la diferencia rara vez es pequeña.

Si la operación va unida a la compra de una vivienda, el colchón debe ser mayor todavía. No porque el préstamo sea más caro en sí, sino porque a la financiación se le suma el bloque fiscal y registral de la transmisión. Esa es la razón por la que muchas familias se llevan una sorpresa: han presupuestado la hipoteca, pero no la casa en conjunto.

Los costes que más se esconden en la oferta

La comisión de apertura es el primer coste que suelo mirar. Se paga una sola vez, pero puede pesar mucho si el banco la usa para compensar un tipo de interés aparentemente atractivo. Un préstamo con un interés algo mejor y una comisión elevada no siempre sale más barato que otro con interés algo peor y comisión cero. La comparación real es la TAE, no el titular del folleto.

También reviso con cuidado los productos vinculados. En España, el banco puede exigir determinados seguros, y la normativa le obliga a aceptar pólizas alternativas equivalentes en muchos casos. Eso cambia bastante la negociación, porque no deberías comprar a ciegas el seguro que te propone la entidad sin comparar precio y cobertura. Yo suelo pensar que el seguro de hogar puede tener sentido, pero no hay que aceptar sobrecostes automáticos si puedes contratar uno equivalente por menos dinero.

Otra partida silenciosa es la cuenta asociada. A veces la hipoteca exige domiciliar pagos o mantener una cuenta concreta, y esa cuenta puede llevar comisiones de mantenimiento si no cumples ciertas condiciones. No parece un gran gasto al inicio, pero en cinco o diez años puede sumar bastante más de lo que aparenta. Y lo mismo pasa con las copias de escritura: si no las necesitas, no las pidas por costumbre.

Hay un detalle pequeño que conviene recordar porque genera tranquilidad real: la comparecencia notarial previa para verificar la transparencia no genera coste arancelario. No es una de esas visitas que encarecen la operación por sorpresa, y eso evita que el momento previo a la firma se convierta en otra factura escondida. En la práctica, los gastos que más distorsionan la experiencia no son los obligatorios, sino los que se camuflan dentro de la oferta comercial.

Cómo rebajar la factura sin perder protección

La mejor forma de ahorrar no es regatear a ciegas, sino comparar con método. Yo empezaría por pedir la FEIN y la FiAE, revisar la comisión de apertura, ver si hay productos vinculados y comprobar qué gastos son realmente obligatorios y cuáles son opcionales. Si el banco te ofrece bajar el tipo a cambio de varios productos, hay que hacer números de verdad, no solo mirar el descuento inicial.

- Pide una tasación a una sociedad homologada y compara precio, plazo de entrega y validez del informe.

- Si ya tienes una tasación válida y certificada, pregunta si el banco la acepta antes de pagar una segunda.

- Separa el coste del seguro de hogar o daños del coste del préstamo; a veces el seguro encarece más que el propio margen comercial.

- Revisa si la comisión de apertura compensa el supuesto ahorro en intereses; muchas veces no compensa.

- No aceptes una gestoría, una cuenta o un paquete de servicios sin entender qué parte es obligatoria y qué parte es comercial.

El Banco de España recuerda que la tasación debe proceder de una sociedad independiente del prestamista, y eso no es un detalle menor. Esa independencia te da margen para comparar, sobre todo si estás valorando varias ofertas a la vez. También te protege de una práctica muy habitual: aceptar la primera valoración que te ponen delante sin mirar si está dentro de mercado o si te conviene esperar unos días y comparar mejor.

Un truco simple que yo sí aplicaría: calcula el coste total de la hipoteca en tres escenarios. Uno sin comisión de apertura, otro con comisión moderada y otro con todos los productos vinculados que te proponen. Cuando pasas de la intuición a la suma real, muchas ofertas que parecían brillantes se quedan solo en marketing.

La revisión final antes de firmar que más dinero ahorra

Antes de sentarte a firmar, yo haría esta verificación mental: cuánto pagas hoy, qué asume el banco, qué te están vendiendo como accesorio y cuánto cuesta cada cosa por separado. Si puedes responder a esas cuatro preguntas sin dudas, ya has ganado media negociación. Si no, te falta una vuelta de revisión.

La hipoteca correcta no es la que parece más barata en una sola cifra, sino la que mantiene controlado el coste total durante toda su vida. En muchos casos, el dinero que se ahorra realmente no está en una rebaja mínima del tipo, sino en evitar una comisión innecesaria, no aceptar un seguro sobredimensionado y no confundir la firma del préstamo con la compraventa de la vivienda. Esa distinción, aunque parezca técnica, es la que más presupuesto protege.

Si el objetivo es llegar a la firma con margen, me quedo con una regla muy simple: compara ofertas por TAE, reserva una partida para la tasación y no des por obligatoria ninguna comisión que no aparezca claramente justificada. Con eso, la mayoría de sorpresas dejan de ser sorpresas y pasan a ser decisiones que sí puedes negociar.