Lo esencial para comparar una hipoteca sin confundir precio y coste real

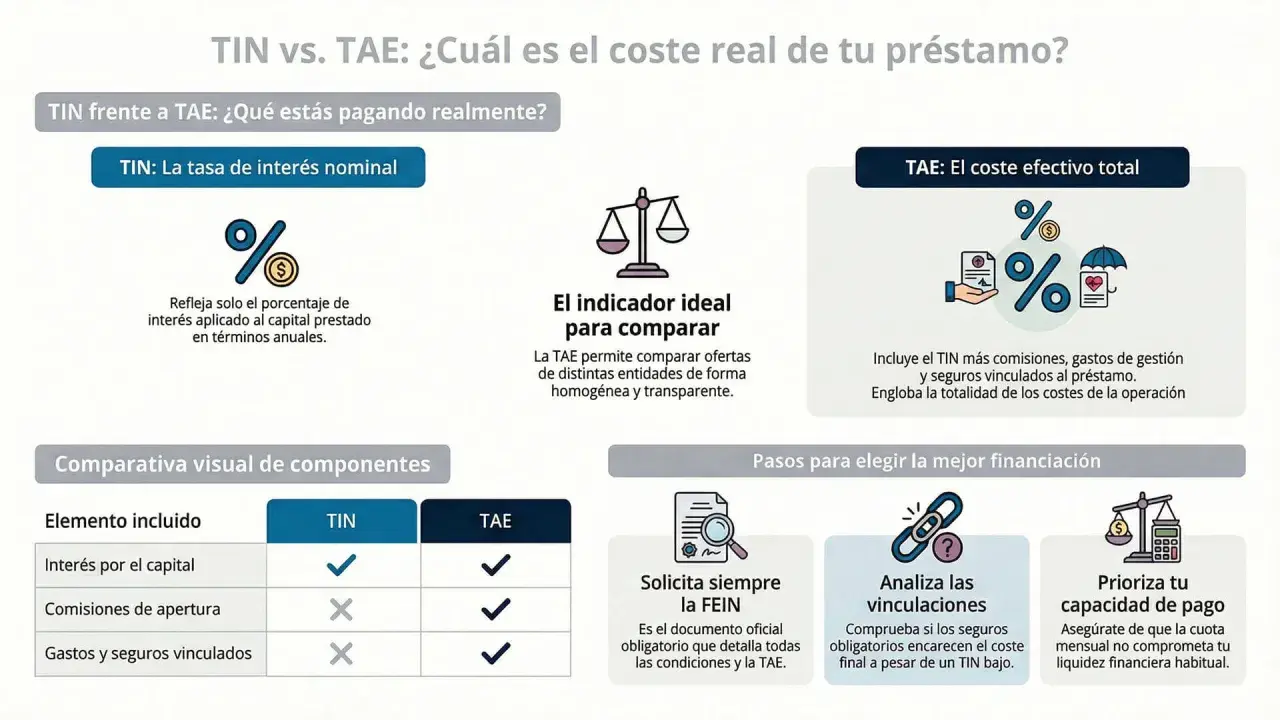

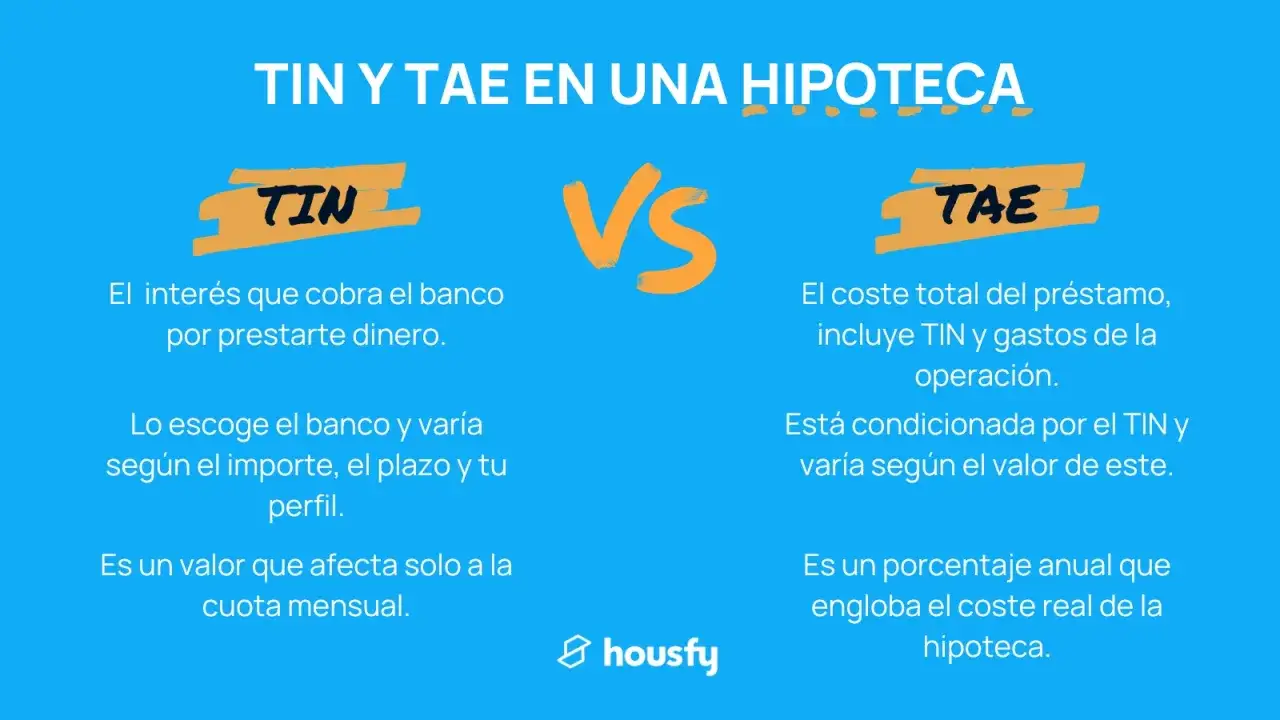

- El TIN es el interés nominal que se aplica al capital pendiente.

- La TAE refleja el coste anual efectivo y sirve mejor para comparar hipotecas entre sí.

- Un TIN bajo puede esconder comisiones, seguros o vinculación que encarecen la operación.

- En hipotecas variables, la TAE es una foto calculada con hipótesis, no una predicción del futuro.

- La cuota mensual importa, pero el coste total y la flexibilidad pesan tanto o más.

Qué significan TIN y TAE en una hipoteca

Si vienes del concepto APR, en España lo verás como TAE: es el indicador que más se usa para estimar el coste anual de una hipoteca. El TIN, o tipo de interés nominal, es el porcentaje que el banco aplica al dinero prestado para calcular los intereses. Es útil, sí, pero no te cuenta toda la historia. La TAE, o tasa anual equivalente, va más allá porque integra el TIN y también el efecto de comisiones y otros costes asociados a la financiación. Según el Banco de España, esa es precisamente la diferencia que hace que la TAE sea un mejor termómetro del coste real de un préstamo.| Concepto | Qué te dice | Qué no te dice |

|---|---|---|

| TIN | El interés nominal que pagarás sobre el capital pendiente. | No incorpora comisiones ni otros costes asociados. |

| TAE | El coste anual efectivo de la hipoteca en condiciones comparables. | No garantiza lo que ocurrirá si cambian los tipos en una variable. |

Yo lo separo así: el TIN te ayuda a entender el precio base del dinero, mientras que la TAE te aproxima la factura completa. A partir de aquí, la pregunta ya no es solo cuánto presta el banco, sino cuánto te cuesta de verdad ese dinero.

Por qué la TAE suele servir mejor para comparar ofertas

Cuando comparas dos hipotecas con el mismo importe y el mismo plazo, la TAE suele ser el filtro más útil porque incorpora el efecto de las comisiones y de parte de los gastos asociados. Eso evita caer en la trampa del “TIN más bajo” que, en realidad, viene acompañado de una comisión de apertura elevada o de productos vinculados que encarecen el conjunto.

El simulador hipotecario del Banco de España permite calcular la TAE a partir del importe, el plazo, el tipo de interés y las comisiones y otros gastos del préstamo, y además distingue entre costes iniciales y pagos periódicos, como un seguro. Ese matiz importa muchísimo: no pesa igual una comisión que pagas una sola vez que un producto que renuevas cada año.

Cuándo la TAE pesa más que el TIN

- Si dos ofertas tienen el mismo plazo y el mismo importe.

- Si una hipoteca exige seguros, nómina o tarjetas para rebajar el interés.

- Si una entidad cobra comisión de apertura y la otra no.

- Si estás valorando varias hipotecas fijas con estructura parecida.

Lee también: LTV hipotecario: la clave para entender tu préstamo

Cuándo conviene no quedarse solo con la TAE

- Si comparas plazos distintos, porque la cifra ya no cuenta la misma historia.

- Si miras una hipoteca variable, cuya TAE se calcula con hipótesis que pueden cambiar.

- Si tu prioridad es mantener una cuota cómoda y estable, no solo bajar unas décimas.

La TAE orienta, pero no sustituye la lectura completa de la oferta. Lo prudente es usarla como primer filtro y después revisar qué hay detrás de esa cifra.

Cómo leer una oferta hipotecaria sin dejarte engañar por el TIN

En la práctica, una hipoteca no se decide por un solo número. El TIN puede parecer atractivo, pero si la letra pequeña añade costes recurrentes, la operación empeora. Por eso yo miro siempre la combinación entre interés, comisiones y vinculación.

| Escenario | Qué suele pasar | Qué revisaría yo |

|---|---|---|

| Hipoteca fija | El TIN no cambia durante toda la vida del préstamo. | Comparo TAE, comisión de apertura y coste de productos asociados. |

| Hipoteca variable | La cuota depende de un índice de referencia y de un diferencial. | Analizo la TAE como foto de partida y, sobre todo, mi margen para asumir subidas. |

| Hipoteca mixta | Combina un tramo inicial fijo y luego un tramo variable. | Reviso cómo cambia el coste al pasar al tramo variable y qué TAE me queda en conjunto. |

La parte más delicada suele ser la bonificación. Un banco puede rebajar el TIN si domicilias la nómina, contratas un seguro de vida o de hogar, o aportas otros productos. El problema no es la bonificación en sí, sino el precio real de mantener esas condiciones durante años. Si el ahorro en intereses es menor que el coste de los productos, la oferta deja de compensar.

Mi criterio es simple: una hipoteca con condiciones claras y sin demasiada vinculación suele ser más fácil de controlar que una oferta aparentemente barata pero cargada de compromisos invisibles. Y eso nos lleva al punto más útil: ver números reales.

Un ejemplo práctico para ver la diferencia de verdad

Imagina una hipoteca de 150.000 euros a 25 años, con cuota fija y sistema de amortización francés, que es el más habitual en España. Con un 3,00% TIN, la cuota ronda los 711 euros al mes y el coste total de intereses se sitúa alrededor de 63.395 euros.

Si el TIN sube al 3,50%, la cuota pasa a unos 751 euros mensuales y los intereses totales se acercan a 75.281 euros. La diferencia parece pequeña en el anuncio, pero en la práctica son casi 40 euros más al mes y unos 11.900 euros adicionales solo en intereses.

| Importe | Plazo | TIN | Cuota aprox. | Intereses totales aprox. |

|---|---|---|---|---|

| 150.000 € | 25 años | 3,00% | 711 € | 63.395 € |

| 150.000 € | 25 años | 3,50% | 751 € | 75.281 € |

Ahora añade una comisión de apertura de 1.500 euros a una de las dos ofertas y verás por qué la TAE cambia tanto: el préstamo sigue pareciendo “igual” en TIN, pero el coste efectivo ya no lo es. Ese es el tipo de detalle que una comparación superficial deja fuera, y por eso conviene pasar después a los errores que más se repiten.

Errores que veo con más frecuencia al comparar hipotecas

Hay varios fallos que se repiten mucho y que casi siempre terminan en una decisión peor de la necesaria.

- Fijarse solo en la cuota. Una cuota baja no siempre implica una hipoteca barata; puede esconder más años de pago o más costes asociados.

- Comparar TAE sin mirar el plazo. Dos hipotecas con TAE parecida no son equivalentes si una dura 20 años y otra 30.

- Ignorar la vinculación. El seguro, la nómina o las tarjetas pueden abaratar el TIN, pero encarecer el paquete completo.

- Tratar la TAE variable como una previsión. En una hipoteca variable, la cifra es una referencia calculada con hipótesis, no una promesa.

- No leer la FEIN con calma. La oferta comercial vende una idea; la documentación precontractual es la que de verdad manda.

El error más caro, para mí, es confundir “más barato hoy” con “mejor para mí durante todo el préstamo”. En una hipoteca, la estabilidad y la claridad valen casi tanto como el tipo de interés, y por eso la revisión final merece una mirada propia.

Lo que yo revisaría antes de dar una hipoteca por buena

Si tuviera que tomar una decisión con calma, empezaría por tres preguntas muy concretas: cuánto pago cada mes, cuánto pago en total y qué tengo que contratar para conseguir ese precio. Esa secuencia evita que la negociación se convierta en una guerra de cifras sueltas.

Primero, miraría si la cuota entra cómodamente en mi presupuesto incluso con margen para imprevistos. Después, compararía la TAE entre ofertas homogéneas, siempre con el mismo importe y plazo. Por último, haría números de verdad con la vinculación: seguros, cuentas, tarjetas, aportaciones o cualquier coste que dure más de un año.

Si la oferta encaja en esos tres filtros, ya merece una segunda lectura. Si falla en uno de ellos, por muy atractivo que suene el TIN, yo no la daría por cerrada. La mejor decisión hipotecaria no suele ser la que presume de un porcentaje llamativo, sino la que mantiene el coste bajo control sin obligarte a asumir gastos innecesarios durante años.