Comprar una vivienda no termina en el precio anunciado. Entre impuestos, notaría, registro, tasación y posibles gastos de hipoteca, el importe final suele subir bastante más de lo que imagina quien se fija solo en la señal o en la cuota mensual. En esta guía te explico qué costes hay de verdad, cuánto conviene reservar y qué cambia entre obra nueva y segunda mano en España en 2026.

Lo más importante antes de calcular el presupuesto

- Reserva entre un 10% y un 12% del precio como colchón inicial; en obra nueva o con AJD alto, yo me iría a la parte alta del rango.

- En vivienda nueva, el gasto fiscal principal suele ser IVA más AJD; en vivienda usada, manda el ITP.

- Si firmas hipoteca, la tasación la pagas tú, pero los gastos de formalización del préstamo los asume el banco.

- Notaría y registro no son importes arbitrarios: dependen del valor del inmueble y están regulados.

- Antes de dar una señal, conviene pedir una nota simple y comprobar cargas, titularidad y posibles deudas.

- El mayor error no suele ser pagar un impuesto concreto, sino subestimar el total y quedarse sin margen para escriturar con tranquilidad.

Qué incluye de verdad el coste de compra

Yo suelo separar el gasto total en tres capas: el precio de la vivienda, los impuestos de la operación y los costes de formalización. Esa distinción parece obvia, pero es la que evita casi todos los sustos. El dinero que entregas al vendedor no cubre la compra completa: todavía quedan impuestos, escritura, inscripción y, si hay financiación, los gastos propios de la hipoteca.

Como regla práctica, el presupuesto real no se parece al precio anunciado, sino al precio anunciado más un extra. Ese extra depende del tipo de inmueble y de la comunidad autónoma, pero no suele bajar del 10% y puede subir si la vivienda es nueva o si compras en una zona con AJD más alto. Si además vas a reformar, amueblar o cambiar suministros, ese dinero debe ir en una partida aparte, no mezclado con el coste de adquisición.

La señal o las arras tampoco deben confundirse con un coste adicional fijo. Si la operación se cierra, normalmente se descuentan del precio final; si se rompe por tu parte en un contrato de arras penitenciales, entonces sí pueden convertirse en una pérdida real. Por eso yo no las contaría como ahorro disponible hasta que la compraventa esté perfectamente encarrilada.Con esa base clara, el siguiente paso es ver por qué el tipo de vivienda cambia tanto la factura final.

Diferencias entre obra nueva y segunda mano

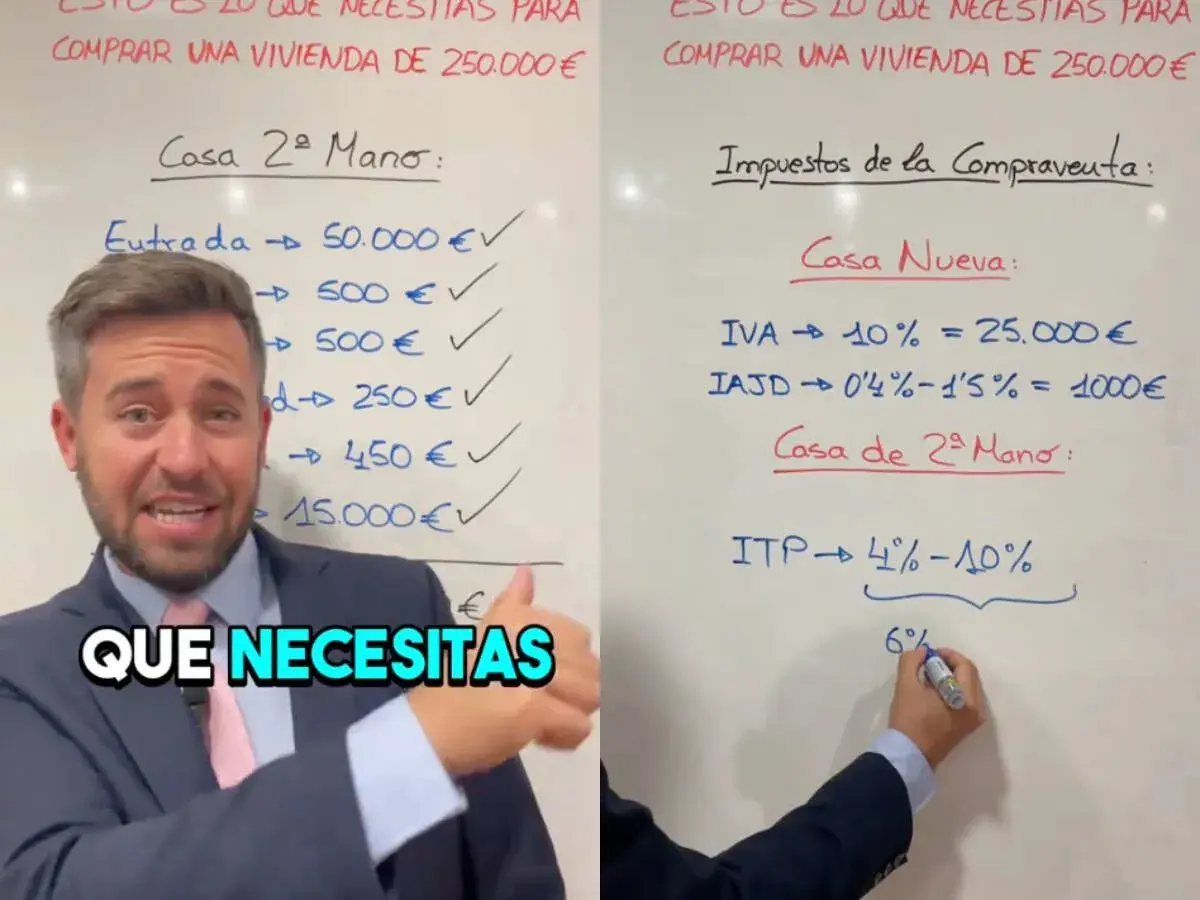

La gran bifurcación fiscal está aquí. Si compras obra nueva, el principal impuesto es el IVA; si compras una vivienda usada, entra en juego el ITP. A partir de ahí, cambian también algunos matices de la escritura y del AJD. Esta es la comparación que más ayuda a decidir cuánto efectivo conviene tener preparado:

| Concepto | Vivienda nueva | Vivienda usada |

|---|---|---|

| Impuesto principal | IVA del 10% con carácter general | ITP autonómico, que suele moverse en un rango amplio según la comunidad |

| Impuesto adicional | AJD sobre la escritura de compraventa, con tipo autonómico | No suele haber AJD sobre la compraventa; si hay hipoteca, el impuesto de la escritura del préstamo lo asume el banco |

| Notaría | Sí | Sí |

| Registro de la Propiedad | Sí | Sí |

| Perfil de coste | Más alto al cerrar la operación por la combinación de IVA y AJD | Más sensible al tipo de ITP de la comunidad autónoma |

En la práctica, la obra nueva suele salir más cara al firmar porque junta IVA y AJD, mientras que la segunda mano concentra el golpe en el ITP. Si la vivienda está en Canarias, Ceuta o Melilla, el esquema cambia y no conviene aplicar las cifras peninsulares sin revisar el caso concreto. Ese detalle importa mucho, porque un punto fiscal mal calculado puede desequilibrar todo el presupuesto.

El siguiente paso lógico es entender qué parte de la hipoteca te toca pagar a ti y cuál no.

Qué paga el banco y qué sigue pagando el comprador

Si firmas hipoteca, aquí hay una confusión muy habitual. El Banco de España recuerda que, desde la ley vigente, el reparto de gastos de formalización del préstamo hipotecario es distinto al de la compraventa: el cliente paga la tasación, mientras que la entidad asume notaría, registro, impuestos y gestoría vinculados al préstamo.

- Tasación: la pagas tú. Sin ese informe, el banco no suele cerrar el préstamo.

- Notaría del préstamo: la paga el banco, no el comprador.

- Registro del préstamo: también lo asume la entidad.

- Gestoría: si la hay para tramitar la hipoteca, la paga el banco.

- Comisión de apertura: si aparece en la oferta, la paga el cliente una sola vez.

Esto es importante porque muchos compradores mezclan los gastos de la hipoteca con los de la compra y hacen una suma equivocada. La compraventa tiene sus propios costes, y la financiación añade otros. Si compras al contado, te ahorras la parte hipotecaria; si compras con préstamo, eliminas parte de la factura, pero no la totalidad.

Yo siempre separaría esas dos columnas en el presupuesto. Primero calculo lo que cuesta adquirir la vivienda; después añado, si procede, lo que cuesta financiarla. Esa disciplina evita sorpresas y te deja margen para negociar con calma.

Con eso claro, ya podemos llevarlo a números concretos.

Cómo calcular tu presupuesto antes de reservar

Mi forma de hacerlo es sencilla: fijo el precio de compra, aplico el impuesto que corresponda por tipo de vivienda y comunidad, y luego sumo los gastos de escritura e inscripción. Si hay hipoteca, añado la tasación y, si el banco cobra comisión de apertura, la incluyo aparte. No hace falta una hoja de cálculo complicada; hace falta no olvidar ninguna partida.

- Calcula el precio de compra real y confirma si el vendedor es particular o promotor.

- Define si la vivienda es nueva o usada, porque ahí cambia el impuesto principal.

- Comprueba el tipo aplicable en tu comunidad autónoma antes de cerrar números.

- Añade notaría, registro y, si lo vas a contratar, gestoría.

- Si habrá hipoteca, suma tasación y posible comisión de apertura.

- Deja un margen extra para pequeños ajustes, mudanza y primeras reparaciones.

Para verlo más claro, estas cifras orientativas ayudan mucho:

| Escenario | Precio de la vivienda | Impuestos | Formalización | Total extra aproximado |

|---|---|---|---|---|

| Vivienda usada | 200.000 € | ITP del 6%: 12.000 € | Notaría, registro y gestoría: 1.300 a 1.800 € | 13.300 a 13.800 € |

| Vivienda nueva | 200.000 € | IVA del 10%: 20.000 € + AJD del 1%: 2.000 € | Notaría y registro: 1.000 a 1.500 € | 23.000 a 23.500 € |

| Vivienda nueva con hipoteca | 200.000 € | IVA + AJD de compra | Más tasación: 300 a 500 € | 23.300 a 24.000 € |

Son ejemplos, no una tarifa cerrada. Si tu comunidad tiene un AJD más alto o un ITP distinto, la cifra cambia enseguida. Por eso yo no me quedaría nunca con una estimación redonda sacada de memoria: prefiero calcular el rango alto y respirar después, no al revés.

Y precisamente ahí aparecen los errores que más dinero cuestan.

Los errores que más encarecen la compra

El fallo más común no es pagar demasiado por gusto, sino llegar corto a la firma. He visto compras aparentemente bien cerradas descarrilar por tres descuidos muy concretos: no revisar cargas, no calcular bien el impuesto autonómico y no reservar efectivo para el cierre.

- No pedir una nota simple antes de comprometer dinero. Cuesta poco, ronda los 9,02 € más IVA, y puede revelar hipotecas, embargos o limitaciones que después salen mucho más caras.

- Confundir el impuesto de la vivienda con el de la hipoteca. La compra y el préstamo no se liquidan igual.

- Olvidar que la agencia inmobiliaria la paga quien la contrata, que en la práctica suele ser el vendedor, pero no siempre.

- Dejar a cero el colchón para mudanza, pintura, electrodomésticos o pequeñas reparaciones del primer mes.

- No comprobar si hay recibos pendientes de comunidad, IBI u otros ajustes de cierre.

Yo no firmaría una reserva sin mirar antes la situación registral y sin saber cuánto cuesta salir del notario con todo pagado. Esa pequeña pausa ahorra discusiones, recargos y una buena parte del estrés posterior.

Si ya tienes claro qué puede salir mal, el último paso es construir un margen razonable y no apurar el presupuesto hasta dejarlo en números perfectos.

El colchón que dejaría aparte antes de firmar

Si tuviera que dar una cifra útil, me quedaría con esta idea: reserva al menos un 10% del precio para cubrir la operación, y sube al 12% si compras obra nueva, si la comunidad tiene AJD alto o si vas a financiarte y quieres ir holgado. Ese colchón no es un exceso; es la diferencia entre firmar tranquilo o ir contando euros en cada paso.

- Compra usada sin hipoteca: piensa en impuestos + notaría + registro + una pequeña reserva para trámites.

- Compra nueva sin hipoteca: suma IVA, AJD y formalización.

- Compra con hipoteca: añade tasación y posible comisión de apertura, aunque el banco cubra la formalización del préstamo.

- Compra en 2026 con presupuesto ajustado: no uses todo el efectivo disponible para la entrada, porque el cierre llega antes de que empieces a amueblar.

Además, los impuestos de compraventa y sus autoliquidaciones suelen tener plazo de pago de 30 días hábiles desde la escritura, así que conviene no ir justo de liquidez. Yo siempre prefiero que sobre algo a que falten unos pocos miles en el momento menos oportuno. Esa reserva te da margen para escriturar, registrar y empezar la vida en la casa sin improvisar.