La hipoteca con aval de otra vivienda puede ser una salida útil cuando el banco no llega al importe que necesitas o cuando tu perfil encaja mejor si refuerzas la operación con un inmueble adicional. En esta guía explico cuándo tiene sentido, cómo funciona de verdad, qué te va a pedir la entidad, qué riesgos asumes al comprometer otra propiedad y qué alternativas conviene mirar antes de firmar.

Lo esencial para decidir si compensa usar otra vivienda como garantía

- La solvencia sigue mandando: la garantía adicional ayuda, pero no sustituye el análisis de ingresos, deudas y estabilidad laboral.

- Si la hipoteca se firma sobre dos inmuebles, suele ser indivisible: no se libera uno de ellos hasta cancelar la deuda completa, salvo acuerdo con el banco.

- La tasación la paga el cliente y, en una vivienda estándar, suele moverse entre 250 y 600 euros según el inmueble y la tasadora.

- La financiación habitual en España ronda el 80% para vivienda habitual y suele bajar al 60%-70% en segunda residencia.

- La TAE importa más que el tipo nominal porque incluye intereses, comisiones y el coste de la vinculación que te exija la entidad.

- Si la segunda vivienda es de un tercero, esa persona debe entender que su inmueble queda expuesto en caso de impago.

Qué es exactamente y cuándo puede interesarte

Estamos hablando de una operación en la que el banco acepta una vivienda adicional como garantía del préstamo. Esa segunda propiedad puede ser tuya o de otra persona, y su función es reforzar la seguridad del cobro. En la práctica, yo la veo útil sobre todo cuando falta entrada, cuando el expediente queda algo justo o cuando el banco quiere reducir el riesgo antes de mejorar las condiciones.

No es una solución para todo el mundo. Si la cuota ya te exige demasiado esfuerzo o tus ingresos son inestables, aportar otra vivienda no arregla el problema de fondo. Lo que hace es dar más respaldo al banco, no blindarte a ti. Por eso conviene pensarla como una herramienta de negociación, no como un atajo mágico para conseguir financiación.

Antes de entrar en la letra pequeña, merece la pena distinguir esta figura de otras garantías parecidas; ahí es donde suelen aparecer los malentendidos más caros.

Doble garantía, aval personal y segunda hipoteca no son lo mismo

Yo separaría tres ideas que mucha gente mezcla: avalista personal, hipotecante no deudor y rehipoteca. No implican el mismo riesgo ni tienen la misma lógica jurídica.

| Figura | Qué aporta | Riesgo principal | Cuándo suele usarse |

|---|---|---|---|

| Aval personal | Una persona responde con su patrimonio si el titular no paga. | El avalista puede acabar respondiendo con bienes presentes y futuros. | Cuando el banco quiere reforzar la solvencia sin vincular un inmueble concreto. |

| Hipotecante no deudor | Un inmueble queda afecto al préstamo aunque su dueño no sea el prestatario. | Ese inmueble puede ejecutarse si hay impago, aunque su propietario no sea el titular de la deuda. | Cuando se quiere aportar una vivienda como garantía adicional sin sumar otro deudor. |

| Rehipoteca o segunda hipoteca | Se vuelve a cargar una vivienda ya hipotecada o libre para obtener más financiación. | Aumenta el endeudamiento y complica una venta o una refinanciación posterior. | Cuando la vivienda ya tiene valor liberado y se quiere sacar liquidez. |

La idea importante aquí es esta: si el banco estructura la operación con una sola hipoteca sobre varios inmuebles, no estás ante una simple “ayuda” informal. Estás ante una garantía real. Y eso cambia mucho las consecuencias si algo sale mal. Con esta diferencia clara, el siguiente paso es mirar qué revisa el banco antes de aceptar la operación.

Qué te va a pedir el banco antes de aceptar la operación

La entidad no se queda solo con la vivienda adicional. Mira el conjunto del expediente: ingresos, estabilidad, nivel de deuda, historial de pagos y calidad de la garantía. En la práctica, muchas entidades quieren que la cuota total no supere aproximadamente el 30%-35% de los ingresos netos mensuales del hogar. Si la cifra se dispara, la garantía extra puede no ser suficiente para compensarlo.

También suele revisar si la propiedad que aportas está libre de cargas o, si ya tiene hipoteca, cuánto capital queda pendiente. Cuanto menor sea la carga viva, mayor valor real tendrá como respaldo. Para eso te pedirán, casi siempre, una nota simple del Registro de la Propiedad y una tasación reciente realizada por una sociedad homologada.

- DNI o NIE de todos los intervinientes.

- Nóminas, contrato laboral, declaración de IRPF o últimas declaraciones si eres autónomo.

- Vida laboral, recibos de otros préstamos y extractos si la entidad los pide.

- Escritura de la vivienda aportada como garantía y nota simple actualizada.

- Justificantes de hipoteca pendiente, si la vivienda ya tiene una carga previa.

Si la vivienda es de un tercero, esa persona no solo tiene que firmar: tiene que entender el alcance real de lo que está comprometiendo. Ahí es donde yo veo más fricciones familiares, así que merece un análisis frío antes de seguir adelante.

Qué ventajas aporta y qué riesgos conviene asumir de frente

La ventaja más clara es que puedes mejorar el acceso al crédito sin depender de un avalista personal. En operaciones bien planteadas, eso ayuda a cerrar la financiación o a negociar un importe mayor. También puede servir para rebajar la percepción de riesgo del banco y, con ello, abrir la puerta a un plazo más cómodo o a una oferta algo más competitiva.

El problema es que la contrapartida no es menor. Si dejas de pagar, el banco puede ir contra la garantía afectada. Y si has firmado una sola hipoteca sobre dos inmuebles, la carga suele ser indivisible: aunque una de las dos propiedades haya “cubierto” sobradamente su parte, no queda libre hasta que se extingue el préstamo completo, salvo que la entidad acepte otra cosa. El Banco de España insiste precisamente en esa idea de indivisibilidad.

Yo suelo fijarme en tres riesgos concretos:

- Pérdida de flexibilidad: vender o liberar una de las viviendas será más difícil.

- Riesgo patrimonial ampliado: no solo responde la casa que compras, también la que pones como apoyo.

- Conflicto entre titulares: si la garantía es de un familiar o de una pareja, el problema deja de ser solo financiero.

Por eso no me parece una solución para firmar con prisa. La siguiente cuestión lógica es cuánto dinero te pueden dar y qué coste real tiene la operación.

Cuánto puedes financiar y qué costes salen de tu bolsillo

En España, la referencia habitual sigue siendo clara: para vivienda habitual, muchas entidades financian hasta el 80% del menor valor entre tasación y precio de compra; para segunda residencia, lo normal baja al 60%-70%. Con una garantía adicional, el banco puede aflojar algo esa restricción en perfiles sólidos, pero no hay una regla universal. La renta, la estabilidad laboral y el endeudamiento siguen pesando mucho.

En términos de precio, el mercado nuevo de hipotecas se mueve en 2026 alrededor del 2,8%-2,9% de tipo medio, aunque tu oferta final dependerá de bonificaciones, plazo y perfil. Aquí la TAE es la referencia útil, porque incorpora intereses, comisiones y el coste de los productos vinculados que te exija la entidad. Si el banco te obliga a contratar seguros, domiciliar nómina o asumir otras condiciones, el precio real cambia más de lo que parece a simple vista.

En cuanto a gastos, el cliente suele asumir la tasación. El coste habitual de una vivienda estándar suele situarse entre 250 y 600 euros, aunque puede variar según tamaño, ubicación y tasadora. Además, el Banco de España recuerda que, desde la Ley 5/2019, la tasación la paga el cliente, mientras que el banco asume notaría, registro, impuestos y gestoría de la hipoteca.

En términos prácticos, el gasto que más te interesa controlar es el de entrada y el de garantías, no solo el tipo de interés. Eso nos lleva a cómo se pide esta operación sin perder tiempo ni margen de negociación.

Cómo pedirla paso a paso sin perder tiempo

- Haz el número real: calcula cuota, ingresos netos, deudas actuales y colchón de ahorro. Si la operación solo funciona “justa”, ya empieza mal.

- Define qué vivienda aportará la garantía: idealmente, una propiedad libre de cargas o con poco capital pendiente.

- Pide un análisis previo al banco: no te quedes en una simulación rápida. Pide que te indiquen si aceptan doble garantía y bajo qué condiciones.

- Reúne la documentación: nota simple, escrituras, justificantes de ingresos, recibos de otros préstamos y, si procede, consentimiento del titular de la segunda vivienda.

- Haz la tasación: sin ese informe, el banco no puede valorar bien la cobertura real del inmueble.

- Compara la FEIN y la TAE: la FEIN es la ficha europea con las condiciones de la oferta. Léela como si fueras a firmar mañana, porque ahí están las comisiones, el plazo y la vinculación.

- No firmes sin entender la salida: pregunta qué pasa si quieres vender una de las viviendas, subrogar la hipoteca o cancelar anticipadamente.

Si el proceso se hace con orden, la operación gana claridad. Y si no te convence el nivel de riesgo, todavía hay alternativas que pueden encajar mejor sin inmovilizar otro inmueble.

Qué alternativas tienes si no quieres poner otra casa en juego

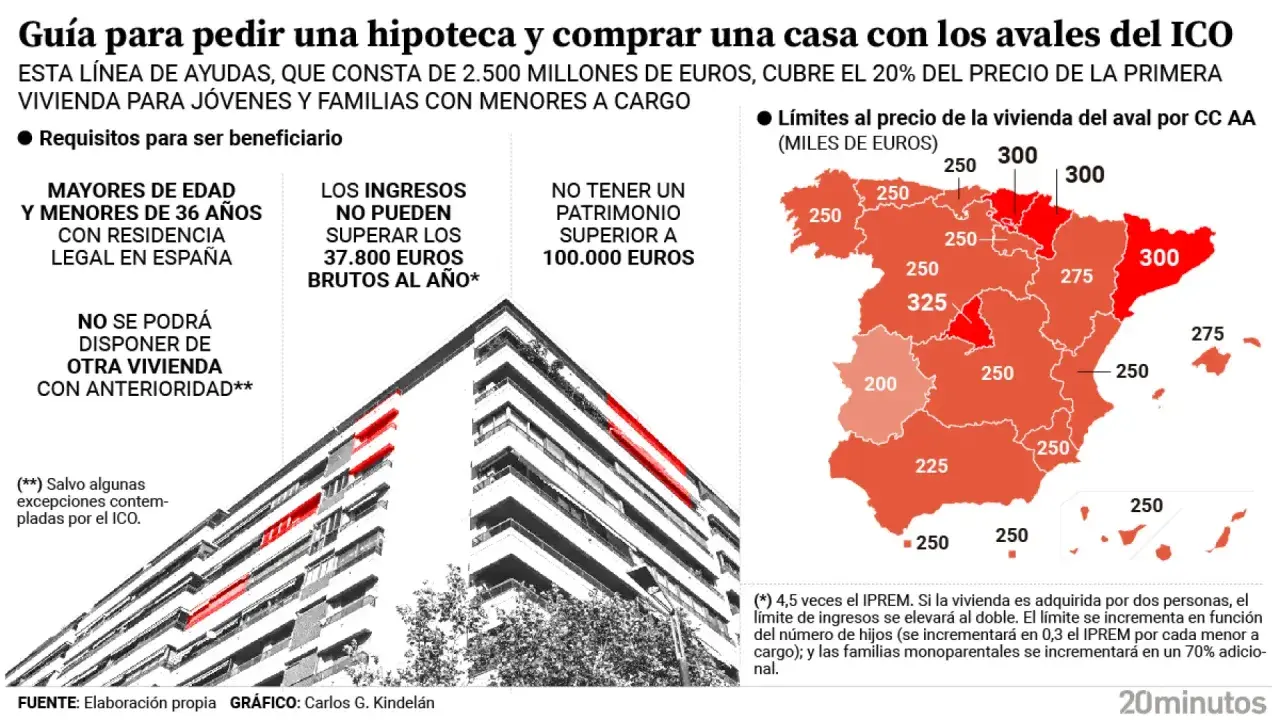

La más obvia es bajar el importe solicitado. A veces la diferencia entre una operación razonable y una mala operación son unos pocos meses más de ahorro. También puedes valorar un cotitular con ingresos estables, un aval personal bien medido o, si compras primera vivienda y cumples requisitos, revisar si encajas en los avales públicos que siguen vigentes para determinados perfiles en España.

Otra vía es negociar el precio de compra o esperar a tener más entrada. Suena menos vistoso que aportar una vivienda, pero a menudo es la solución más sana. Yo prefiero una compra ligeramente más lenta a una operación que deja a toda la familia expuesta durante 20 o 25 años.

- Reducir el importe de compra o el porcentaje financiado.

- Incorporar un cotitular con ingresos reales y estables.

- Plantear un aval personal, si el riesgo es asumible.

- Esperar a reunir más ahorro para no tocar otra propiedad.

- Valorar apoyos públicos si es primera vivienda y cumples los requisitos.

La clave está en no confundir “mejor garantía para el banco” con “mejor decisión para ti”. Las dos cosas no siempre coinciden, y ahí está la parte que más conviene mirar con calma antes de cerrar la negociación.

Lo que yo revisaría antes de firmar con una segunda garantía

Si tuviera que quedarme con una sola regla práctica, sería esta: solo firmaría una operación así si la cuota encaja con margen, la vivienda aportada como respaldo tiene valor suficiente y existe una salida clara para liberar esa carga en el futuro. Cuando alguno de esos puntos falla, la aparente facilidad de conseguir financiación acaba saliendo cara.

También revisaría tres detalles que suelen pasar desapercibidos: la posibilidad de vender una de las propiedades sin bloquear la operación, el coste total de la vinculación y el reparto real del riesgo entre quienes firman. En una hipoteca con garantía adicional, el detalle jurídico pesa tanto como el tipo de interés.

Si lo planteas bien, puede ser una herramienta útil para cerrar una compra o reforzar un expediente justo. Si lo planteas por impulso, puedes terminar comprometiendo más patrimonio del que de verdad necesitabas poner sobre la mesa.