Lo esencial para entender la FIPRE antes de decidir una hipoteca

- La FIPRE es la Ficha de Información Precontractual: informa de manera general sobre la oferta hipotecaria.

- Es gratuita, orientativa y no te vincula a firmar.

- Sirve para comparar entidades en la fase inicial, antes de entrar en una oferta concreta.

- No sustituye a la FEIN ni a la FiAE, que llegan más adelante con condiciones mucho más precisas.

- En una FIPRE bien hecha deben aparecer interés, plazo, comisiones, productos vinculados y otros costes relevantes.

- Si algo queda ambiguo, lo sensato es pedir aclaración por escrito antes de seguir avanzando.

Qué es la FIPRE y por qué importa antes de pedir una hipoteca

La FIPRE, o Ficha de Información Precontractual, es el documento que el prestamista debe poner a disposición del cliente cuando este solicita información sobre un préstamo hipotecario. Su función es sencilla pero importante: darte una visión general de la oferta para que puedas entender cómo trabaja esa entidad y si merece la pena seguir adelante.

Lo que yo valoro de esta ficha es que separa la fase comercial de la fase realmente vinculante. La FIPRE no te ata a nada, no es una promesa de aprobación y tampoco es la oferta final. Es, sobre todo, una herramienta de comparación. Según el Banco de España, debe ser clara, suficiente, gratuita y estar disponible en todos los canales de comercialización de la entidad.

En la práctica, la FIPRE te ayuda a filtrar rápido. Si una propuesta ya en esta etapa muestra condiciones poco transparentes, bonificaciones difíciles de entender o costes que no aparecen bien desglosados, normalmente no merece avanzar a ciegas. Y eso enlaza con lo más útil: saber qué datos concretos tienes que buscar dentro del documento.

Qué datos debe incluir una FIPRE bien hecha

Una FIPRE útil no se queda en frases genéricas. Debe darte información suficiente para entender el producto y compararlo con otras ofertas. Cuando reviso una, suelo buscar estos bloques:

- Tipo de interés: fijo, variable o variable limitado, con una explicación clara de cómo se aplica y cuándo se revisa.

- Importe máximo y relación préstamo-valor: el porcentaje que el banco está dispuesto a financiar sobre la tasación del inmueble.

- Plazo y sistema de amortización: porque una cuota baja al principio puede esconder un coste total más alto.

- Ejemplo representativo: sirve para ver una simulación realista del coste total del préstamo y de la TAE.

- Comisiones y gastos preparatorios: si existen, deben aparecer de forma clara y no como una nota perdida al final.

- Productos vinculados o combinados: seguros, domiciliación de nómina, tarjetas u otros requisitos que condicionen el precio final.

- Consecuencias del incumplimiento: una advertencia general sobre lo que ocurre si no se pagan las cuotas.

En préstamos variables, además, conviene fijarse en cómo se presenta el riesgo de subida de tipos. Ahí está una de las trampas más frecuentes para el comprador primerizo: una oferta puede parecer muy buena en tipo inicial, pero dejar de serlo cuando el euríbor o el índice de referencia cambian. Por eso no basta con mirar la cuota del primer año.

Cuando la ficha está bien redactada, la lectura deja de ser una obligación administrativa y se convierte en una guía real de decisión. Y precisamente por eso merece la pena compararla con el resto de documentos hipotecarios, que es donde suelen aparecer las diferencias importantes.

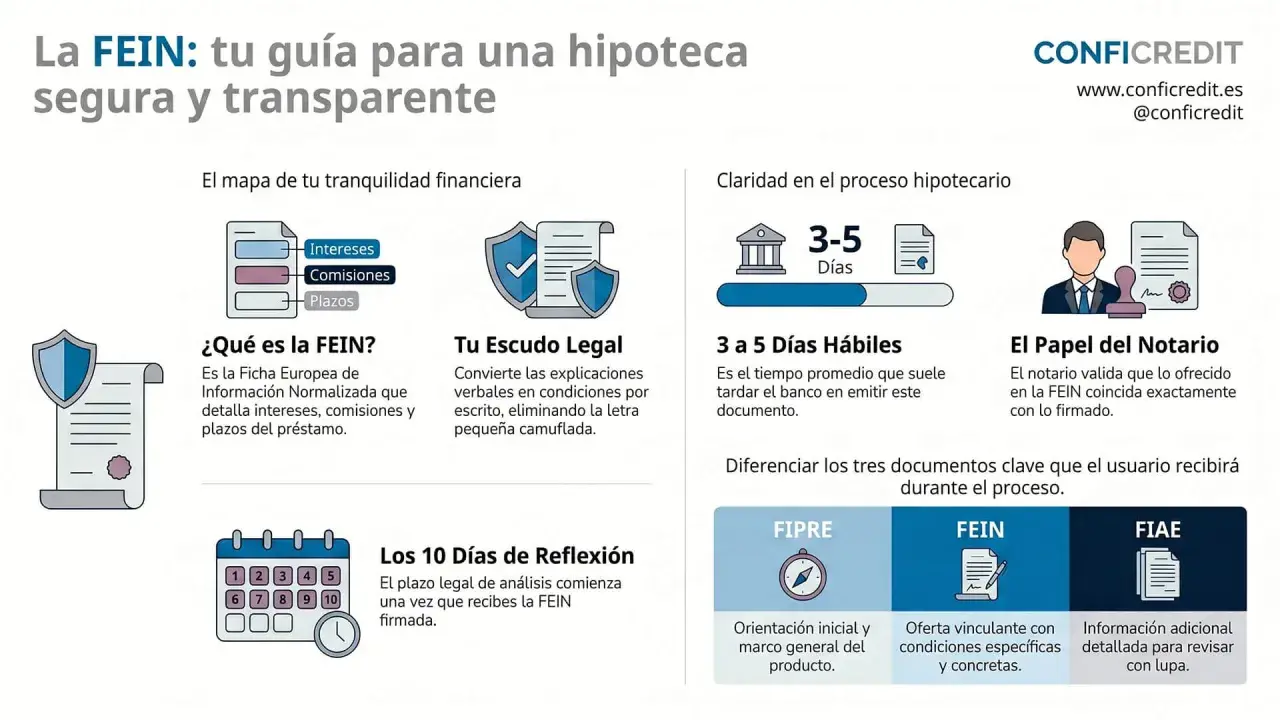

Cómo se diferencia de la FEIN, la FiAE y la FIPER

Una de las confusiones más comunes en financiación hipotecaria es mezclar documentos que no cumplen la misma función. La FIPRE informa; la FEIN concreta; la FiAE advierte; la FIPER personaliza. Si entiendes esa secuencia, todo el proceso se vuelve más legible.

| Documento | Cuándo aparece | Qué aporta | Valor práctico |

|---|---|---|---|

| FIPRE | Al pedir información sobre la oferta | Información general, orientativa y gratuita | Sirve para comparar entidades en una primera criba |

| FIPER | Cuando ya has dado datos sobre tu situación financiera | Información personalizada según tu perfil | Permite ver condiciones adaptadas a tu caso |

| FEIN | Cuando la entidad ya te hace una oferta concreta | Condiciones vinculantes del préstamo | Es la base real para decidir si firmas o no |

| FiAE | Junto con la FEIN | Advertencias estandarizadas sobre cláusulas sensibles | Ayuda a detectar riesgos y elementos que afectan al coste o a la flexibilidad |

Si ya tienes clara esta jerarquía, el siguiente paso es usar la FIPRE como una herramienta de comparación, no como un folleto más.

Cuándo te la entregan y qué papel juega en la negociación

La FIPRE debe estar disponible de forma gratuita en los canales de comercialización de la entidad. Eso significa que no deberías tener que “pelearla” ni esperar a estar a punto de firmar para verla. En un proceso bien llevado, aparece en la fase inicial, cuando todavía estás explorando opciones y comparando condiciones.

Yo la veo como la primera pieza útil del puzle hipotecario. Te da una foto general del producto y te permite hacer una criba rápida entre bancos. Después, si la oferta encaja con lo que buscas, la entidad te pedirá más datos sobre tu situación financiera y pasará a una información más personalizada. En ese punto la documentación deja de ser genérica y empieza a hablar de tu caso concreto.

También conviene recordar algo que muchos pasan por alto: una FIPRE no garantiza aprobación. El banco todavía puede revisar solvencia, consultar riesgos y decidir si concede o no el préstamo. Por eso sirve para comparar, pero no para dar por hecho que la hipoteca ya está concedida.

Cuando la entidad añade condiciones como seguros o productos combinados, la FIPRE debería mostrarlo con suficiente claridad para que entiendas si el precio anunciado depende de cumplir requisitos extra. Y ahí entramos en la parte más útil para cualquier comprador: leer la ficha con criterio financiero, no solo visual.

Cómo usarla para comparar hipotecas sin mirar solo el tipo de interés

La cuota mensual suele atraer toda la atención, pero rara vez es el mejor punto de partida. Si yo tuviera que revisar varias ofertas hipotecarias, me fijaría en este orden:

- Compara el mismo importe y el mismo plazo. Si no igualas esas dos variables, la comparación queda distorsionada.

- Revisa la TAE. Es más útil que el tipo nominal para entender el coste real, porque incorpora intereses y parte de los gastos.

- Calcula el efecto de los productos vinculados. Un seguro o una nómina domiciliada pueden abaratar o encarecer la hipoteca según el caso.

- Mira las comisiones. Apertura, amortización anticipada o modificación de condiciones pueden cambiar mucho la foto final.

- Comprueba el comportamiento si el tipo es variable. Aquí importa el escenario malo, no solo el inicial.

En las hipotecas a tipo variable, yo no me quedaría nunca con una cuota “de entrada” bonita. Lo importante es entender qué pasará si el índice sube, cómo se revisa el tipo y qué margen de seguridad tienes en tu presupuesto doméstico. Si tu vivienda ya exige un esfuerzo alto en gastos iniciales, cualquier variación fuerte de cuota puede tensar el conjunto de tus finanzas.

También ayuda mucho separar lo imprescindible de lo accesorio. Hay productos que el banco puede proponer, pero eso no significa que todos sean igual de necesarios ni que tengan el mismo peso en el coste final. Esa distinción suele ahorrar discusiones y también sorpresas desagradables más adelante.

Errores frecuentes al revisar la ficha

La mayoría de errores no vienen de no leer, sino de leer deprisa o fijarse solo en una parte. Estos son los fallos que veo más a menudo:

- Mirar solo la cuota inicial y no el coste total del préstamo.

- Dar por hecho que todo lo que aparece como bonificación es opcional, cuando a veces exige contratar productos concretos.

- No preguntar por los escenarios de subida en hipotecas variables.

- Confundir una ficha informativa con una oferta definitiva.

- Ignorar los gastos preparatorios, que pueden alterar el presupuesto real de compra.

- No pedir aclaración cuando una cláusula está redactada de forma demasiado técnica.

El error más caro, en mi experiencia, es asumir que “si está en la ficha, ya lo entenderé después”. En hipotecas, el después suele llegar cuando ya has invertido tiempo, tasación y expectativas. Si una condición depende de seguros, de permanencia o de un índice variable, más vale entenderla antes de seguir avanzando.

Por eso yo prefiero una pauta simple: si algo no se entiende a la primera lectura, se pide aclaración por escrito. No hace falta dramatizar; basta con poner orden antes de comprometerse.

La lectura que más te conviene hacer antes de firmar

Si tuviera que resumir el valor real de la FIPRE en una sola idea, diría que te ayuda a comprar tiempo y claridad antes de tomar una decisión financiera grande. No es el documento final, pero sí el que te permite detectar pronto si una oferta merece seguir en la mesa o si conviene descartarla.

Mi recomendación práctica es sencilla: pide FIPRE de varias entidades, compara importe, plazo, tipo de interés y productos vinculados con el mismo criterio, y no avances hasta entender cómo quedaría la cuota en un escenario menos favorable. Cuando luego recibas la FEIN y la FiAE, ya tendrás una base mucho más sólida para decidir con calma.

Si una hipoteca encaja de verdad, la ficha lo deja entrever. Si no encaja, también. Y esa es, precisamente, la utilidad de una buena FIPRE: filtrar antes de que el coste de equivocarse sea demasiado alto.