La expresión what is a reverse mortgage remite, en la práctica, a una hipoteca inversa: una forma de convertir parte del valor acumulado de la vivienda en ingresos sin venderla ni dejar de vivir en ella. En España, este producto se dirige sobre todo a personas mayores de 65 años o con determinados grados de dependencia, y funciona justo al revés que una hipoteca tradicional. En lo que sigue te explico cómo se cobra, qué pasa con la deuda, qué reviso yo antes de firmar y en qué casos puede tener sentido.

Lo esencial para entender la hipoteca inversa en España

- No es una venta: la vivienda sigue siendo tuya y la usas como garantía.

- El dinero se recibe ahora, normalmente en forma de renta periódica, aunque también puede pactarse un pago único.

- La deuda se devuelve después, cuando fallece el titular o en el momento previsto en el contrato.

- El importe no es fijo: depende de la edad, la tasación y la forma de cobro.

- Hay requisitos y costes: no basta con tener una casa libre, hay que revisar condiciones, asesoramiento y gastos.

Cómo funciona esta financiación en la práctica

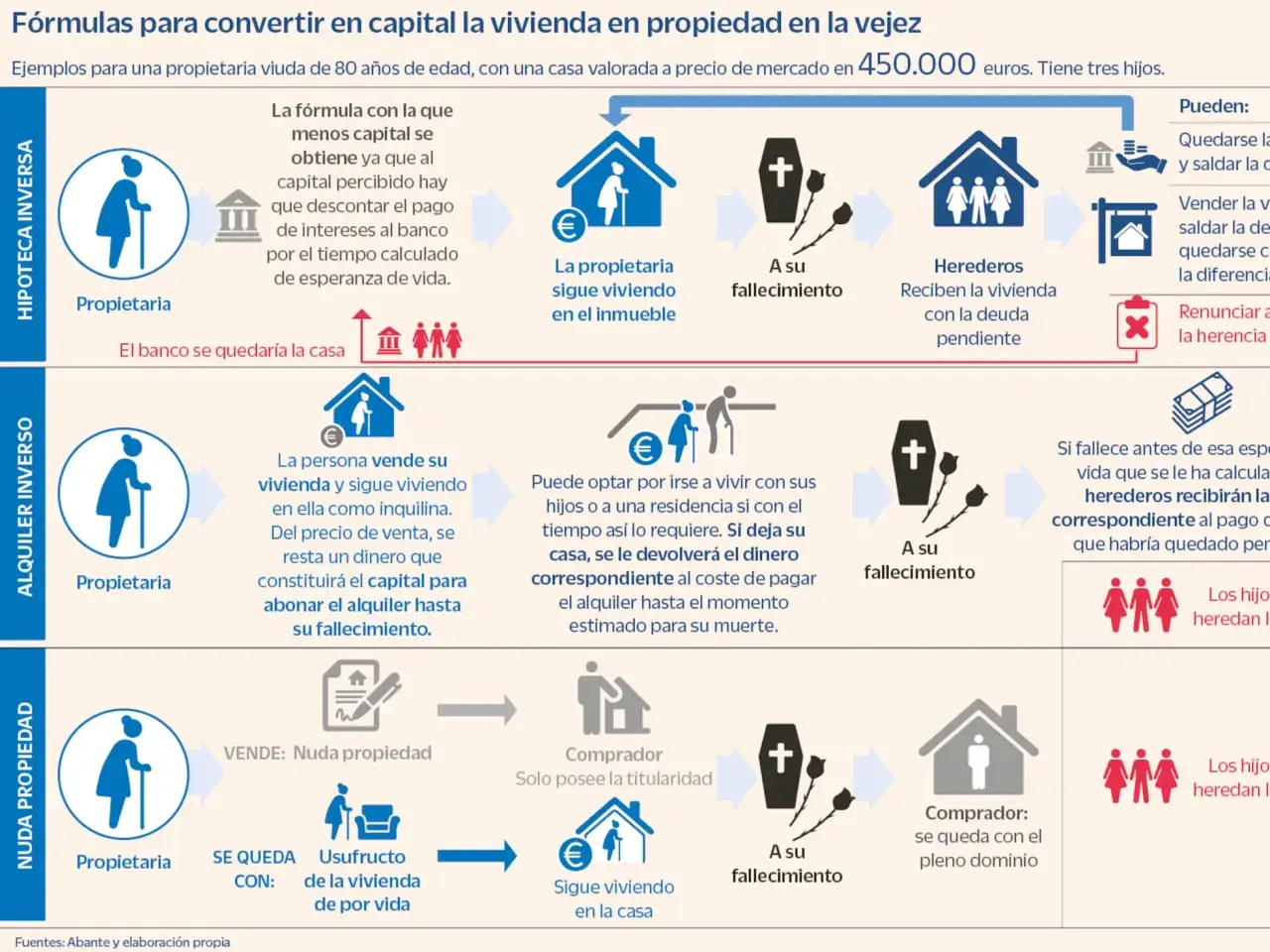

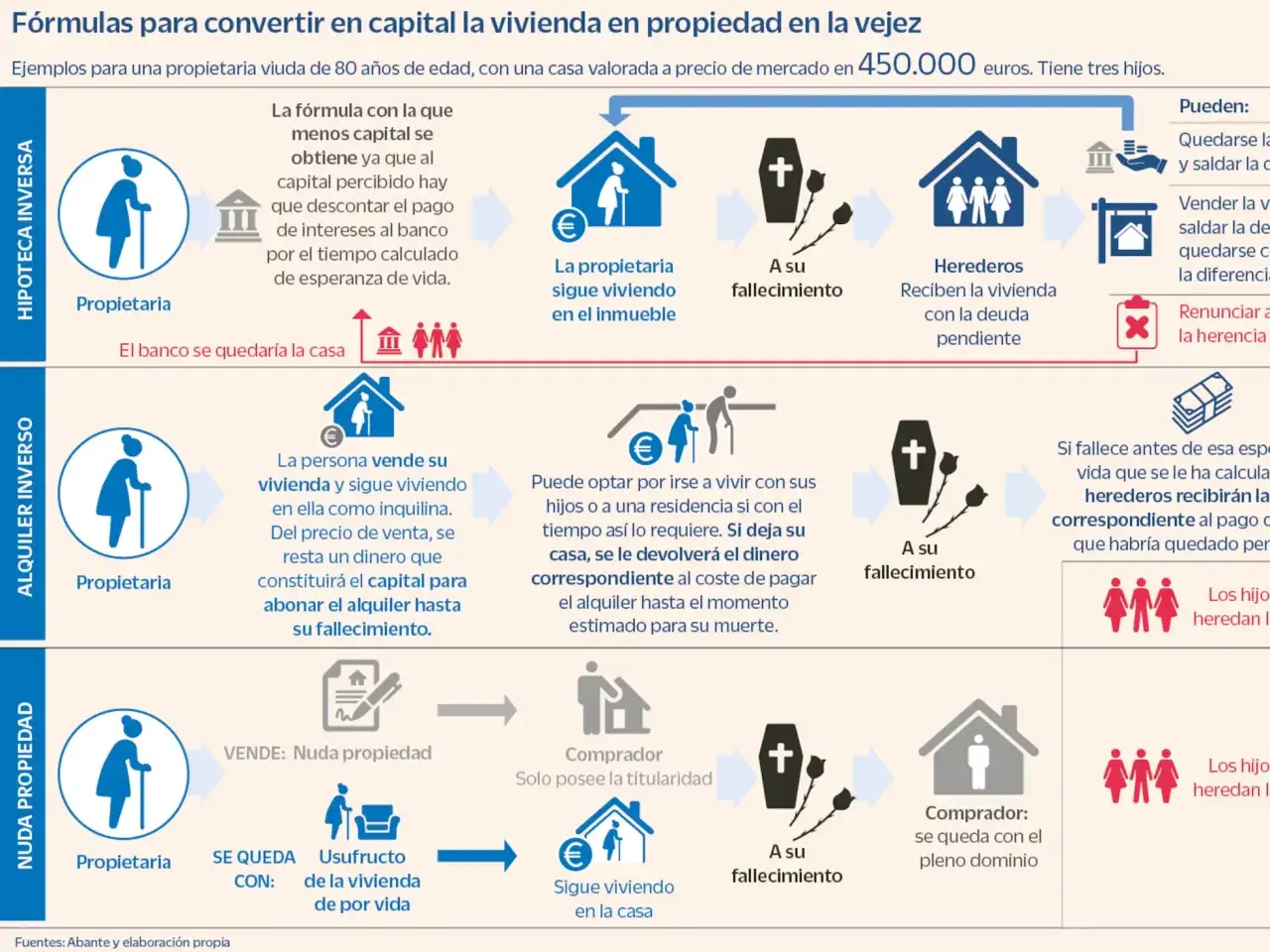

La idea es sencilla: la entidad adelanta dinero tomando la vivienda como garantía, y el propietario no devuelve ese capital mes a mes. En lugar de pagar cuotas, vas disponiendo del valor de tu casa poco a poco o de una sola vez, según lo que se firme. Eso cambia por completo la lógica del préstamo, porque el saldo pendiente crece con el tiempo por los intereses y por los costes asociados.

En España, el dinero puede recibirase como una renta periódica, como un cobro único o incluso con una combinación de ambos, dependiendo de la oferta. Cuanto mayor es la edad del titular, menor suele ser el horizonte temporal esperado y, por tanto, más capital puede liberar la operación; por el contrario, si el titular es más joven dentro de los supuestos permitidos, la cuantía disponible suele bajar. Yo aquí soy prudente: no conviene pensar en ella como una fuente ilimitada de liquidez, sino como una forma de monetizar una parte concreta del patrimonio.

Hay otro detalle que conviene tener claro desde el principio: la propiedad no cambia de manos. La casa sigue siendo del titular, pero queda hipotecada y el contrato fija un importe máximo de responsabilidad sobre principal, intereses y costas. Con esto claro, lo siguiente es saber quién puede acceder realmente a este producto en España.

Quién suele poder contratarla en España

La hipoteca inversa no está pensada para todo el mundo. En la práctica, suele dirigirse a personas de 65 años o más y también a quienes están en situación de dependencia severa o gran dependencia. El perfil típico es el de un propietario que tiene patrimonio inmobiliario, pero necesita complementar ingresos sin abandonar su casa.

Además de la edad o la situación personal, la vivienda suele tener que cumplir varias condiciones: normalmente debe ser la vivienda habitual, estar tasada por un profesional homologado y contar con seguro contra daños. En muchos casos, también se mira con lupa si está libre de cargas o si la hipoteca pendiente es muy pequeña, porque eso facilita la operación.

Un matiz importante: algunas operaciones sobre otros inmuebles distintos de la vivienda habitual pueden existir, pero entonces suelen perder parte de las ventajas fiscales y arancelarias previstas para la residencia principal. Por eso, antes de pensar en números, yo reviso siempre si el inmueble encaja de verdad con el producto. Cuando eso está claro, la siguiente pregunta es qué pasa exactamente con la deuda y con la casa.

Qué ocurre con la deuda, la vivienda y los herederos

El punto que más dudas genera es este, y con razón. La deuda no desaparece: se aplaza. Mientras el titular recibe dinero, los intereses siguen acumulándose, así que el saldo pendiente crece con el tiempo. Al fallecimiento del titular, o del último beneficiario si así se pactó, llega el momento de cerrar la operación.

En ese momento, los herederos suelen tener tres caminos:

- Cancelar la deuda y quedarse con la vivienda.

- Vender el inmueble para pagar lo debido y conservar, si sobra, el remanente.

- No asumir la deuda, en cuyo caso la entidad ejecuta la garantía hipotecaria.

Lo relevante aquí no es solo el final del contrato, sino lo que se va acumulando por el camino. Si el dinero adelantado, los intereses y los costes superan lo que la familia esperaba, el margen para heredar se reduce mucho. Por eso me parece esencial preguntar desde el principio por el plazo de cancelación, la responsabilidad hipotecaria máxima y el efecto real de los intereses compuestos. Con ese marco en mente, toca mirar el coste real y la documentación que exige el proceso.

Cuánto cuesta y qué documentación conviene revisar

El Banco de España insiste en dos cosas que yo no pasaría por alto: pedir la información precontractual adecuada para comparar ofertas y exigir asesoramiento independiente antes de firmar. Además, si la operación se hace sobre la vivienda habitual y cumple los requisitos legales, la ley prevé un trato fiscal y arancelario más favorable. Favorable no significa gratuito, y ahí está una de las trampas habituales.

En una hipoteca inversa puedes encontrarte con estos elementos:

| Elemento | Para qué sirve | Qué revisar |

|---|---|---|

| Tasación homologada | Fija la base sobre la que se calcula el dinero disponible | Suele aceptarse si sigue vigente, normalmente durante 6 meses |

| FIPRE y FIPER | Permiten comparar oferta general y oferta personalizada | Comprueba intereses, comisiones, plazo y forma de cobro |

| Asesoramiento independiente | Ayuda a entender riesgos, herencia y coste total | No lo trates como un trámite; es una pieza clave |

| Notaría y registro | Formalizan la operación y su inscripción | Para la vivienda habitual hay reducciones y exenciones previstas |

| Seguro y gastos vinculados al inmueble | Protegen la garantía y mantienen la casa en condiciones | Revisa qué parte te toca asumir como propietario |

La clave es no confundir una ventaja fiscal con una operación barata. Si te adelantan una renta interesante pero el coste financiero y las comisiones se comen buena parte del patrimonio, el resultado puede ser decepcionante. Con los números y papeles encima de la mesa, ya se puede valorar si compensa o si hay un encaje mejor.

Ventajas y límites que de verdad importan

Lo que sí puede aportar

- Liquidez sin vender de inmediato, algo muy útil si quieres seguir en la vivienda.

- Mayor estabilidad mensual para complementar una pensión ajustada.

- Flexibilidad si el contrato permite renta periódica, cobro único o una mezcla de ambos.

Lee también: Hipoteca Fija, Variable o Mixta - ¿Cuál te conviene en 2026?

Lo que suele complicarla

- Reduce la herencia neta, porque la deuda va creciendo con el tiempo.

- Puede salir cara si se contrata sin entender bien intereses, seguros y comisiones.

- No encaja bien si prevés mudarte pronto o vender la casa en poco tiempo.

- No resuelve todos los problemas de liquidez: la vivienda sigue siendo un activo, pero no un cajero automático.

Yo la veo como una herramienta útil solo en perfiles concretos: propietarios mayores, con vivienda bien valorada y con intención real de permanecer en ella durante años. Si el objetivo es tapar un bache temporal o financiar un gasto puntual pequeño, suele haber opciones más simples. Justo por eso conviene compararla con otras vías de obtener liquidez antes de tomar una decisión.

Con qué alternativas la comparo antes de decidir

Antes de firmar una hipoteca inversa, yo siempre la pongo frente a otras soluciones que, aunque parezcan parecidas, no resuelven el mismo problema. No se trata de buscar la opción “mejor” en abstracto, sino la que encaje con tu patrimonio, tu edad y tu forma de vivir.

| Opción | Qué consigues | Qué pierdes | Cuándo suele encajar |

|---|---|---|---|

| Hipoteca inversa | Liquidez manteniendo la vivienda y el uso del hogar | Parte del patrimonio futuro y la herencia neta | Cuando quieres seguir en casa y necesitas ingresos complementarios |

| Venta de la nuda propiedad | Una entrada de dinero más directa | La propiedad jurídica, aunque conserves el usufructo | Si quieres monetizar la casa pero seguir viviendo en ella |

| Venta y alquiler | La mayor liquidez inmediata | La propiedad y la seguridad de permanecer sin renta futura | Cuando ya no te compensa cargar con la vivienda |

| Préstamo personal | Dinero rápido sin hipotecar la casa | Cuotas mensuales y presión de devolución | Si la cantidad es baja y puedes asumir pagos periódicos |

La comparación deja una conclusión bastante clara: la hipoteca inversa gana cuando la prioridad es seguir viviendo en casa y obtener ingresos sin cuotas mensuales; en cambio, la venta de nuda propiedad o la venta completa suelen dar más dinero, pero a costa de ceder más control. Si después de esa comparación todavía encaja, solo queda revisar unos pocos puntos críticos antes de firmar.

Las tres comprobaciones que haría antes de firmar

Si yo tuviera que simplificar el proceso, me quedaría con este filtro básico:

- Verificar la elegibilidad real: edad, situación de dependencia, tipo de vivienda y estado de cargas.

- Leer el coste total: interés, comisiones, tasación, notaría, registro y posibles seguros.

- Entender el final del contrato: plazo de cancelación, opciones de los herederos y efecto de los intereses acumulados.

- Comparar con otras fórmulas: nuda propiedad, venta con alquiler o financiación clásica.

- No firmar si hay dudas: una cláusula poco clara hoy puede convertirse en un problema serio mañana.

Bien planteada, esta financiación puede complementar la jubilación sin obligarte a dejar tu casa; mal entendida, puede comerse demasiado patrimonio y complicar la herencia. Si me preguntas por la decisión sensata, yo la reduciría a esto: compara números, entiende el contrato y solo adelante si el uso que vas a darle al dinero compensa de verdad el coste de aplazar la deuda.