Cuando el banco no me da la FEIN, el problema casi nunca es un simple papel que falta: suele haber detrás una solvencia pendiente, una oferta que aún no está cerrada o una práctica comercial que conviene revisar con calma. En esta guía explico qué es la FEIN en una hipoteca en España, cuándo debe entregarla la entidad, qué otros documentos la acompañan y cómo actuar si el banco retrasa o condiciona ese documento. También verás qué señales apuntan a una mala práctica y cuándo tiene sentido reclamar.

Lo esencial para desbloquear la FEIN sin perder tiempo

- La FEIN es una oferta vinculante y debe entregarse con al menos diez días naturales de antelación a la firma.

- No pueden exigirte contratar una cuenta, un seguro u otro producto solo para darte la FEIN.

- Si la solvencia no está evaluada o la documentación está incompleta, la entidad puede estar todavía en fase de estudio.

- La FEIN suele ir acompañada de la FiAE, la FIPRE y, más adelante, de la tasación y la cita con notaría.

- Si el banco no responde, el primer paso es reclamar por escrito al servicio de atención al cliente de la entidad.

- Si la respuesta no llega o es insatisfactoria, ya tiene sentido escalar la queja al supervisor bancario.

Qué significa que no te entreguen la FEIN

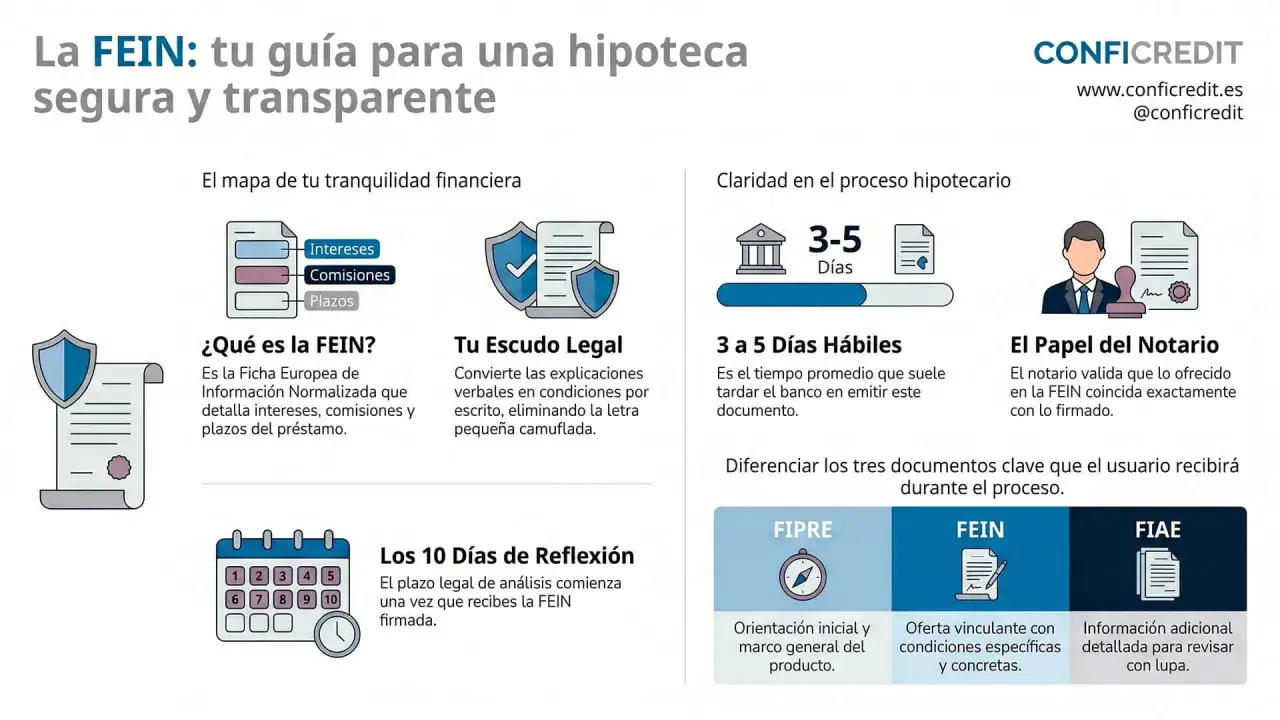

La FEIN, o Ficha Europea de Información Normalizada, no es un folleto comercial ni un resumen orientativo: es el documento en el que el banco te concreta las condiciones de la hipoteca que te propone. En la práctica, yo la trato como el momento en que la oferta deja de ser genérica y pasa a ser una propuesta usable para comparar, decidir y, si todo encaja, firmar.

Por eso, cuando la entidad no la entrega, la primera pregunta no debería ser solo “¿me la están negando?”, sino en qué fase está realmente el expediente. Si todavía está en estudio, si faltan papeles o si la solvencia no se ha cerrado, es normal que no haya FEIN aún. Si ya existe una oferta seria y simplemente se está demorando sin explicación, la cosa cambia bastante.

También conviene no confundirla con la FIPRE. La FIPRE es información precontractual general; la FEIN ya es la versión personalizada. Esa diferencia importa porque muchas personas creen que, con un correo del gestor o una simulación de cuota, ya tienen “la hipoteca aprobada”, y no es así. Sin FEIN válida, no hay una oferta cerrada y, por tanto, tampoco una base sólida para avanzar a la firma.

Ese matiz es el que permite separar un retraso administrativo de un bloqueo real, y a partir de ahí ya se puede mirar el motivo concreto.

Por qué puede no estar entregándola

Hay varios escenarios habituales, y no todos significan lo mismo. Yo los ordenaría así para no perder tiempo interpretando señales ambiguas:

| Situación | Qué suele significar | Cómo reaccionar |

|---|---|---|

| Faltan nóminas, IRPF, extractos o vida laboral | El expediente está incompleto y la entidad aún no puede cerrar la propuesta | Entrega lo pendiente y pide un listado escrito de lo que falta |

| La solvencia sigue en análisis | El banco todavía no ha decidido si concede o no la financiación | Pregunta por el estado del estudio y por el plazo estimado de respuesta |

| La tasación no está hecha o no ha sido aceptada | Puede que la operación siga abierta, pero sin la valoración final del inmueble | Confirma si la tasación está encargada y quién la paga |

| Te piden cuenta, seguro o tarjeta para seguir | La entidad está intentando vincular la entrega de la oferta a productos extra | Recuerda que la FEIN no puede condicionarse a eso y pide la instrucción por escrito |

| Te comunican que no sale la operación | La decisión es negativa y no hay oferta que documentar | Pide el resultado y las causas por escrito para valorar alternativas |

| Te cambian el interés o las comisiones sin darte un documento nuevo | La oferta todavía no está cerrada o han modificado condiciones relevantes | No des por válida la propuesta hasta recibir la versión actualizada |

Si el banco deniega el préstamo, la entidad debe informarte por escrito y sin demora del resultado y de los motivos de la denegación. Esa respuesta no solo te da claridad; también te permite decidir si conviene insistir, corregir la documentación o buscar otra financiación. La falta de explicación, en cambio, es mala señal y merece más atención.

En este punto ya se ve el patrón: unas veces falta cierre y otras veces falta transparencia. Lo importante es actuar con orden para no dejar que el expediente se alargue sin motivo.

Qué puedes hacer paso a paso para desbloquearla

Yo empezaría siempre por la vía más simple: pedir una respuesta concreta, por escrito y con fecha. La llamada del comercial puede servir para orientarte, pero no te protege si después cambian el discurso.

- Pide un correo en el que te indiquen el estado exacto del expediente y los documentos pendientes.

- Pregunta si la evaluación de solvencia ya está terminada y si la tasación está encargada o pendiente de validar.

- Solicita que te confirmen si la oferta está cerrada o si siguen revisando condiciones.

- Recuerda que la FEIN es gratuita y que no puede supeditarse a contratar productos adicionales como cuentas o seguros.

- Si ya existe una oferta viable, pide la FEIN y la FiAE para revisar el coste real, la TAE, las comisiones y las cláusulas relevantes.

- Guarda capturas, correos y PDFs: si luego reclamas, esa trazabilidad pesa más que cualquier conversación telefónica.

- Si la firma se acerca, no olvides que la documentación debe estar entregada con al menos diez días naturales de antelación y que la cita notarial tiene que encajar con ese plazo.

Si la única excusa es “falta contratar el seguro” o “hay que abrir cuenta para seguir”, yo no lo dejaría pasar como una práctica normal. Puede haber bonificaciones comerciales legítimas, pero otra cosa muy distinta es usar ese argumento para retrasar o bloquear la entrega de la FEIN.

Cuando el expediente se atasca, la clave no es insistir a ciegas, sino obligar al banco a concretar si está pidiendo papeles, si está cerrando la oferta o si, en realidad, ya decidió no financiar.

Qué documentos deben acompañarla y cómo leerlos sin confundirte

La confusión más habitual no está en la FEIN en sí, sino en todo lo que la rodea. Quien compra vivienda por primera vez suele mezclar fichas, simulaciones y tasaciones como si fueran lo mismo, y no lo son.| Documento | Para qué sirve | Cuándo llega | Qué reviso yo |

|---|---|---|---|

| FIPRE | Da una visión general de la oferta hipotecaria | En una fase inicial, antes de cerrar condiciones | Tipo de interés, plazos, comisiones y si la oferta encaja con tu presupuesto |

| FEIN | Personaliza la oferta y la vuelve vinculante para la entidad | Con al menos diez días naturales de antelación a la firma | TAE, cuota, tipo fijo o variable, plazo, amortización, gastos y productos asociados |

| FiAE | Advierte de cláusulas o riesgos relevantes | Junto con la FEIN | Suelo, vencimiento anticipado, moneda extranjera, distribución de gastos y avisos de riesgo |

| Tasación | Determina el valor del inmueble para la operación | Antes de la firma, cuando la hipoteca ya está avanzada | Si el valor cubre lo esperado y si la tasadora ha sido aceptada por la entidad |

La diferencia entre FIPRE y FEIN es la que más ayuda a ordenar expectativas. La primera te orienta; la segunda ya te compromete con una oferta concreta. Y ahí entra un detalle importante: en la FEIN la TAE resume el coste total del préstamo, incluyendo intereses, comisiones y determinados gastos. Si miras solo el tipo nominal, puedes acabar comparando mal.

También merece atención la FiAE, porque ahí suelen aparecer los avisos que luego más pesan en la cuota o en los costes si el préstamo es variable, tiene una posible amortización anticipada o incluye cláusulas sensibles. Yo siempre la leería antes que dejarla para el final, porque es donde aparecen los puntos que el comercial tiende a explicar con más prisa.

Con la documentación ordenada, ya es más fácil detectar si el problema es de forma, de fondo o de ambas cosas.

Cuándo reclamar y qué señales me hacen pensar que hay mala práctica

Hay una frontera bastante clara entre una gestión lenta y una gestión dudosa. Si el banco simplemente te está pidiendo papeles o está esperando una tasación, todavía estás en terreno normal. Si, en cambio, te deja sin respuesta, te cambia condiciones sin documentación o te ata la entrega a productos que no quieres, yo ya pensaría en reclamar.

- Te exigen contratar una cuenta o un seguro para darte la FEIN.

- Te prometen una oferta “en breve” pero pasan los días sin documento.

- Te cambian el interés, las comisiones o el plazo y no emiten una nueva versión.

- Te responden solo por teléfono y evitan dejar constancia escrita.

- No te explican por qué la operación se ha denegado.

- Te empujan a firmar sin respetar los plazos de información previos.

El orden que yo seguiría es sencillo. Primero, reclamación escrita al servicio de atención al cliente o al defensor del cliente de la entidad. Después, si no hay respuesta o no te convence la que te dan, puedes escalar la queja al supervisor bancario. En hipotecas, el plazo general de respuesta del banco suele ser de un mes cuando la reclamación la presenta un consumidor, así que no hace falta quedarse esperando indefinidamente.

Si decides dar ese paso, adjunta todo: correos, capturas, solicitud inicial, mensajes del gestor y cualquier documento donde se vea qué te prometieron y cuándo. Una reclamación bien armada vale más que una queja genérica, y además deja claro que el problema no es una duda aislada, sino una falta de información en un proceso que exige transparencia.

Y hay otra razón práctica para no dejarlo pasar: si no está acreditado en tiempo y forma que recibiste la documentación exigida, la notaría no debería autorizar la escritura. Eso convierte el retraso en algo bastante más serio que una simple incomodidad comercial.

Dejar la hipoteca bien cerrada antes de la firma evita sustos con la vivienda

Cuando una hipoteca se cruza con la compra de una casa, el problema no es solo financiero. También afecta a la mudanza, a la reforma, a los muebles y a todo el presupuesto que habías pensado para entrar a vivir con margen. Por eso me parece mala idea reservar obra o equipamiento de la vivienda solo con una aprobación verbal.

Yo haría tres comprobaciones finales antes de dar la operación por cerrada: que la TAE refleje de verdad el coste total, que los productos vinculados aporten una ventaja real y no solo una bonificación cosmética, y que la FEIN no haya quedado desfasada por cambios de última hora. Si cambian las condiciones relevantes, pediría una nueva versión y no asumiría que vale la anterior.Al final, la respuesta útil a la falta de FEIN no es ponerse nervioso, sino ordenar el expediente: saber si falta documentación, si la entidad sigue estudiando la solvencia o si ya estás ante una mala práctica. Si lo enfocas así, tendrás mucho más control sobre la hipoteca y también sobre todo lo que depende de ella en la compra de la vivienda.