La FEIN es el documento que te pone delante, por escrito, las condiciones reales de una hipoteca antes de que firmes nada. En esta guía explico qué es, qué datos conviene revisar, qué plazos marca la ley en España y cómo distinguirla de la FiAE para no mezclar papeles que no cumplen la misma función. También verás en qué fijarte si la oferta es fija, variable o mixta, porque ahí suelen aparecer las diferencias que más pesan en el bolsillo.

Lo esencial antes de aceptar una oferta hipotecaria

- La FEIN es la oferta personalizada y vinculante para el banco, no para ti.

- Debe entregarse con al menos 10 días naturales de antelación; en Cataluña, el margen práctico es de 14 días.

- Si la hipoteca es variable, debe incluir escenarios de cuota y el impacto de una subida de tipos.

- No deberían obligarte a contratar productos extra solo para entregártela.

- La comparativa real empieza por la TAE, el coste total, las comisiones y las vinculaciones, no solo por la cuota mensual.

Qué es la FEIN y por qué cambia la forma de entender una hipoteca

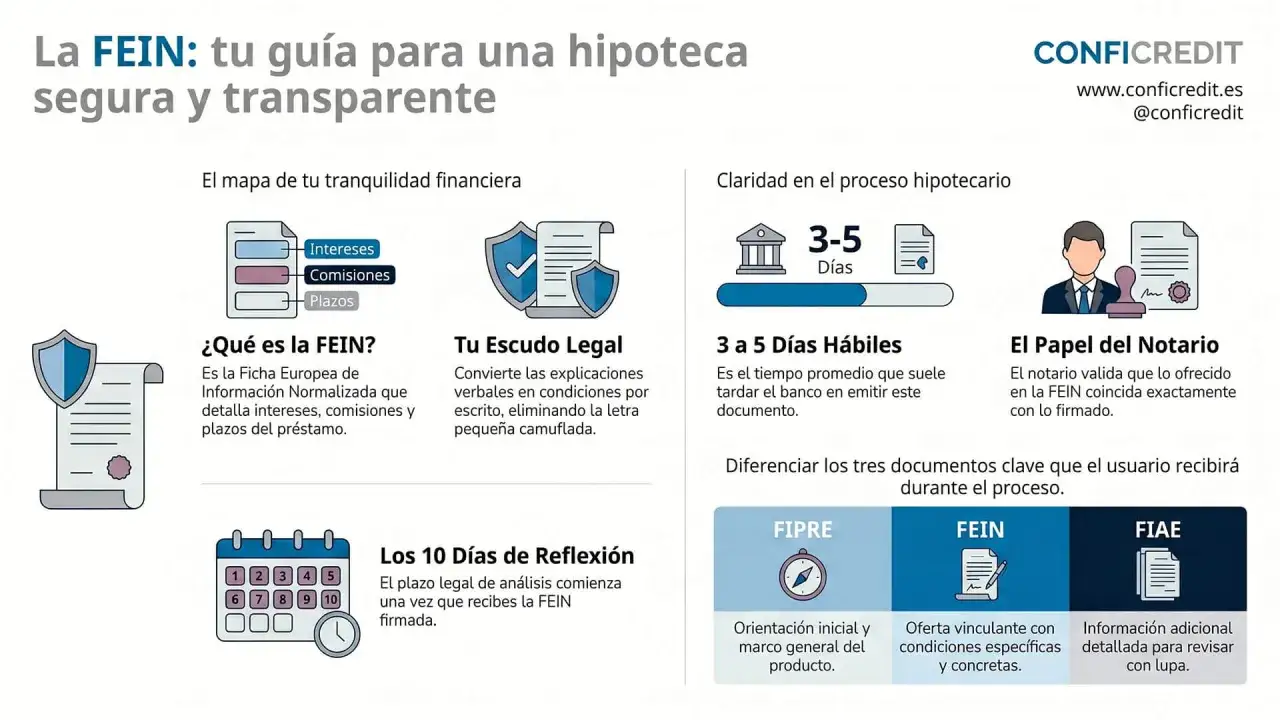

La FEIN, la Ficha Europea de Información Normalizada, es la oferta personalizada que te entrega la entidad cuando ya ha evaluado tu perfil. No es un folleto comercial ni una simulación genérica: recoge las condiciones concretas que el banco se compromete a respetar durante el plazo pactado, que como mínimo debe ser de diez días naturales antes de la firma.

Yo la trato como una radiografía del préstamo. Si está bien hecha, te permite comparar de verdad; si está mal enfocada, el coste final se puede mover por comisiones, productos vinculados o revisiones del tipo de interés. Además, el banco no debería usar la FEIN como excusa para obligarte a contratar una cuenta o un seguro solo para entregártela. Con esa base, toca abrir el documento por dentro y leer lo que realmente mueve la cuota.

Qué datos conviene revisar antes de firmar

Cuando comparo ofertas hipotecarias, empiezo siempre por las cifras que se arrastran hasta el final del préstamo, no por el titular comercial. La FEIN suele incluir más información de la que se mira a primera vista, y ahí es donde conviene ir con método.

| Campo | Qué te dice | Por qué importa |

|---|---|---|

| Tipo de interés nominal | El precio base del dinero, sin el resto de costes del préstamo. | Sirve de referencia, pero no basta para comparar dos hipotecas. |

| TAE | El coste anual real, incluyendo la mayoría de gastos y comisiones. | Es la cifra más útil para comparar ofertas con condiciones distintas. |

| Importe total adeudado | Lo que acabarás devolviendo si cumples el calendario previsto. | Te da la foto completa del préstamo, más allá de la cuota mensual. |

| Cuota y periodicidad | Cuánto pagarás y cada cuánto. | Define si el préstamo encaja o no con tu flujo de ingresos. |

| Duración | El plazo total de amortización. | Un plazo más largo baja la cuota, pero suele aumentar el coste total. |

| Comisiones | Apertura, amortización anticipada u otras penalizaciones, si las hay. | Pequeños porcentajes pueden cambiar bastante el coste final. |

| Productos vinculados o bonificados | Seguro, nómina, tarjetas u otros servicios que rebajan el tipo. | La bonificación solo merece la pena si el coste conjunto sale mejor. |

| Escenario variable | Cómo podría evolucionar la cuota si cambian los tipos. | En una hipoteca variable, este apartado es el que evita sorpresas. |

| Gastos asociados | Qué paga cada parte en la operación. | Ayuda a separar coste de firma y coste financiero real. |

Si el TIN parece atractivo pero la TAE sube por seguros, tarjetas o vinculaciones, la oferta puede estar maquillada. Yo ahí me detengo y recalculo el coste con y sin bonificación, porque esa diferencia suele decidir la elección real. Cuando ya has desenmascarado el coste, el siguiente paso es entender los plazos y quién interviene antes de la firma.

Cuánto tiempo tienes y qué pasa antes de la firma

La ley exige entregar la documentación con una antelación mínima de diez días naturales respecto a la firma del contrato. Si la vivienda está en Cataluña, el margen se amplía a 14 días naturales, así que conviene revisar dónde se formaliza la operación antes de fijar fecha en la notaría.

- La FEIN llega junto con la FiAE, el proyecto de contrato y, si la hipoteca es variable, la referencia a escenarios de cuota.

- Durante ese plazo, el notario debe asesorarte en un acta previa.

- Ese acta no tiene coste arancelario.

- Si no se acredita la entrega en plazo o no compareces para el asesoramiento, no se autoriza la escritura.

Yo suelo decir que este tramo es menos administrativo de lo que parece: sirve para comprobar que el préstamo que te ofrecen es el que de verdad quieres asumir. Y como la notaría entra justo después, merece la pena separar bien la FEIN de los otros documentos que llegan en la misma carpeta.

FEIN, FiAE y borrador del contrato no son lo mismo

El Banco de España distingue entre información orientativa inicial y documentación personalizada. Esa diferencia importa mucho, porque no todos los papeles tienen la misma fuerza ni cumplen la misma función. La FEIN es la pieza que más peso tiene para tomar la decisión, pero no sustituye ni a la advertencia de riesgos ni al texto final del contrato.

| Documento | Para qué sirve | Qué fuerza tiene | Cuándo lo miras |

|---|---|---|---|

| FIPRE | Da una visión general y orientativa de la hipoteca. | No es vinculante. | Al inicio, cuando todavía comparas entidades. |

| FEIN | Recoge las condiciones personalizadas de tu oferta. | Vincula al banco durante el plazo pactado. | Cuando la entidad ya ha estudiado tu perfil. |

| FiAE | Advierte de cláusulas o elementos relevantes y de riesgos concretos. | Complementa la FEIN, no la sustituye. | Antes de firmar, para detectar cláusulas sensibles. |

| Proyecto de contrato | Es el texto que se terminará firmando, con el desglose completo de gastos. | Debe encajar con la FEIN. | Justo antes de la escritura. |

Cuando el contrato final y la FEIN no coinciden, yo no lo trato como una formalidad menor, sino como una señal de revisión. La lectura correcta aquí evita problemas justo donde más duelen: en el tipo de interés, las comisiones o los servicios obligatorios. Con eso entendido, quedan los errores más habituales.

Los errores que veo más a menudo al leer este documento

La mayoría de los fallos no vienen de no entender una palabra técnica, sino de mirar el documento con prisas. Lo que peor suele salir es confiar en una sola cifra y asumir que todo lo demás es accesorio.

- Quedarse solo con la cuota mensual. Una cuota cómoda puede esconder un plazo más largo o un coste total más alto.

- No sumar los productos bonificados. Un seguro, una tarjeta o la domiciliación de nómina pueden reducir el tipo, pero también encarecer el conjunto.

- Dar por hecho que una hipoteca variable será “más barata”. Si los tipos suben, la cuota cambia y la FEIN debería mostrarlo con claridad.

- Ignorar la amortización anticipada. Si piensas adelantar dinero en unos años, esta cláusula pesa mucho más de lo que parece.

- No pedir una nueva versión cuando cambian condiciones. Comparar dos ofertas con números desactualizados lleva a conclusiones equivocadas.

- Confundir oferta vinculante con obligación de contratar. La FEIN ata al banco, pero no te obliga a ti a firmar si la operación ya no te encaja.

Yo veo este patrón a menudo: la persona entra mirando el precio “de escaparate” y sale con un préstamo que no había calculado con calma. Si corriges esos sesgos, la FEIN deja de ser un papel más y pasa a ser una herramienta de decisión. A partir de ahí, ya puedes usarla para negociar de forma seria o descartar una oferta sin perder tiempo.

Cómo usar la FEIN para negociar mejor o descartar una oferta

La FEIN no sirve solo para aceptar; también sirve para comparar. Cuando tengo varias ofertas sobre la mesa, intento ponerlas todas en el mismo plano: mismo importe, mismo plazo y mismos supuestos, porque si no la comparación se distorsiona enseguida.

- Pide una versión actualizada si el banco cambia un tipo, una comisión o una vinculación.

- Calcula el coste real de la bonificación cuando la rebaja depende de seguros, tarjetas u otros productos.

- Compara TAE, importe total y comisiones, no solo el tipo nominal o la primera cuota.

- Revisa el escenario adverso si la hipoteca es variable; no te quedes solo con el caso medio.

- Prioriza la sostenibilidad de la cuota si tu margen mensual es ajustado, aunque el TIN parezca algo peor.

En la práctica, yo solo me quedo con una oferta cuando puedo explicar por qué gana en coste total o en estabilidad. Si no puedo defenderla con números claros, la descarto. Y justo antes de cerrar, hay una última revisión que merece hacerse sin prisa.

La última revisión que haría antes de dar el sí final

Antes de pasar por notaría, yo comprobaría tres cosas: que la FEIN coincide con el proyecto de contrato, que las vinculaciones están claras y que la cuota encaja incluso si la hipoteca es variable. Si algo no cuadra, no lo trataría como una errata menor: pediría aclaración por escrito o una nueva versión del documento.

También conviene guardar copia de toda la documentación y llevar a la notaría dudas concretas, no preguntas generales. La parte buena de este sistema es que, si está bien usado, reduce mucho la improvisación: te deja ver con antelación cuánto pagarás, qué asumes y qué margen tienes para decir que no.

Cuando una oferta está bien armada, la FEIN te da tiempo para pensar; cuando está mal armada, te lo hace evidente. Esa es precisamente su utilidad: convertir una decisión grande en algo que puedas leer, comparar y aceptar solo si realmente encaja con tu vivienda y con tu presupuesto.