Lo esencial antes de decidir si esta fórmula te conviene

- La nuda propiedad se vende, pero el usufructo vitalicio permite seguir usando y disfrutando la vivienda durante toda la vida del usufructuario.

- El precio no se fija solo por metros o ubicación: influyen la edad, el estado del inmueble, las cargas y la duración esperada del usufructo.

- En España, la operación puede tener impacto en IRPF, plusvalía municipal e ITP, según el papel de cada parte.

- La comunidad de vecinos importa más de lo que parece: hay que aclarar cuotas ordinarias, derramas y deudas pendientes.

- La escritura debe dejar cerrados los usos, los gastos, el seguro, las reparaciones y qué pasa si cambian las circunstancias.

- No siempre es la mejor alternativa: a veces encaja mejor una hipoteca inversa o una renta vitalicia.

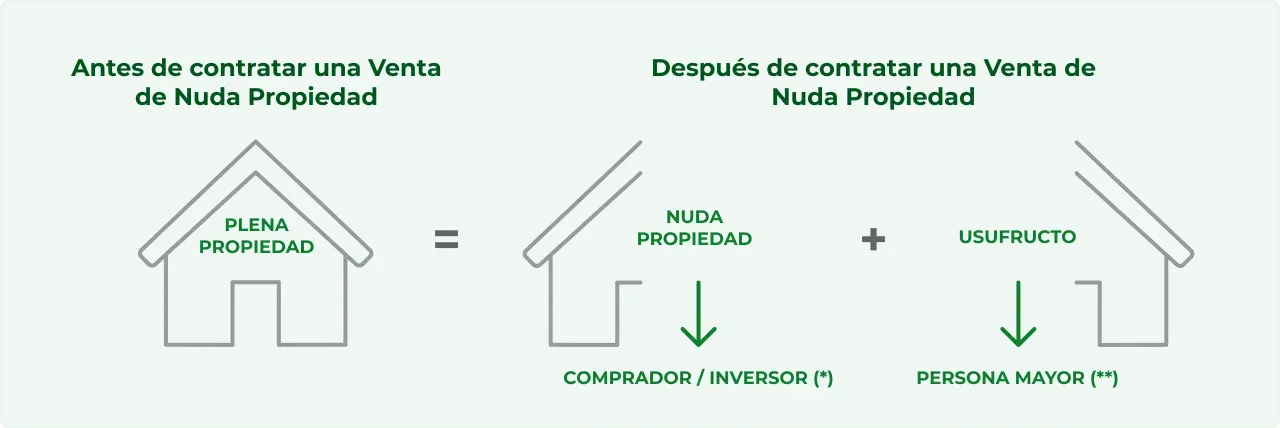

Qué significa separar la nuda propiedad del usufructo

Cuando una vivienda se vende con reserva de usufructo vitalicio, el propietario transmite el pleno dominio de una manera partida: por un lado, cede la nuda propiedad; por otro, se reserva el derecho a seguir viviendo en la casa y a usarla mientras viva. El comprador pasa a ser el dueño “futuro” del inmueble, pero no puede ocuparlo libremente hasta que se extinga el usufructo.

La idea parece simple, pero conviene entenderla bien. No es un alquiler, porque no existe una renta mensual entre las partes si no se pacta otra cosa. Tampoco es una compraventa tradicional, porque el vendedor no se marcha del inmueble. En la práctica, yo lo veo como una fórmula intermedia entre obtener capital hoy y conservar estabilidad residencial mañana.

La clave jurídica está en la desmembración del dominio, un término técnico que solo significa esto: la propiedad se divide en dos derechos distintos. Esa división tiene consecuencias reales sobre el uso, los gastos, la fiscalidad y la relación con terceros. Y precisamente por eso no conviene firmarla como si fuera una compraventa cualquiera. El siguiente paso es saber cuándo esta solución encaja de verdad y cuándo solo parece buena sobre el papel.

Cuándo encaja y cuándo no compensa

Esta fórmula suele tener sentido para personas que quieren monetizar parte de su vivienda sin renunciar a ella. Es habitual en propietarios de mayor edad, con patrimonio inmobiliario pero con poca liquidez mensual, o en hogares en los que la casa pesa mucho en el balance personal, pero el efectivo escasea.

Yo la consideraría especialmente razonable si se cumplen varias de estas condiciones:

- Vives en la casa y no quieres mudarte.

- Necesitas un capital único para complementar la jubilación, cubrir cuidados o reducir deudas.

- La vivienda está libre de conflictos registrales y con la comunidad al día.

- No necesitas dejar la casa en herencia con todo su valor intacto.

- Te interesa más la seguridad de seguir en tu hogar que maximizar el precio de venta.

En cambio, suele ser una mala idea cuando el vendedor quiere flexibilidad total, prevé mudarse pronto, necesita ingresos mensuales en lugar de un pago inicial o mantiene dudas serias sobre el trato con los herederos. También me pondría en guardia si el edificio arrastra derramas importantes, si hay obras de accesibilidad aprobadas o si la vivienda tiene problemas de conservación que hagan difícil fijar un precio justo.

En otras palabras: la operación no falla por ser compleja, falla cuando se usa para tapar un problema de liquidez sin revisar las consecuencias. Por eso el precio y la fiscalidad merecen una lectura aparte.

Cómo se calcula el precio y qué impuestos entran en juego

El precio de mercado de la nuda propiedad no se calcula como el de una vivienda libre. Aquí pesan tres factores: el valor del inmueble, la edad del usufructuario y el tiempo durante el que el comprador no podrá disponer de la casa. Cuanto mayor es la persona que se reserva el usufructo, antes recuperará el comprador el uso pleno y más valor adquiere la nuda propiedad.

A efectos fiscales, la regla es bastante concreta. En los usufructos vitalicios, el valor del usufructo se estima en el 70% del valor total cuando el usufructuario tiene menos de 20 años y baja un 1% por cada año adicional, con un mínimo del 10%. La nuda propiedad es la diferencia. Esto no fija por sí solo el precio de la compraventa, pero sí da una referencia útil para entender la operación.

| Edad del usufructuario | Valor fiscal aproximado del usufructo | Valor fiscal aproximado de la nuda propiedad |

|---|---|---|

| 30 años | 60% | 40% |

| 50 años | 40% | 60% |

| 78 años | 12% | 88% |

| 80 años o más | 10% mínimo | 90% máximo |

Un ejemplo ayuda más que muchas fórmulas. Si una vivienda vale 300.000 euros y el usufructuario tiene 78 años, el valor fiscal del usufructo rondaría el 12%, es decir, 36.000 euros, y la nuda propiedad el 88%, unos 264.000 euros. En la negociación real, sin embargo, el precio puede moverse por encima o por debajo de esa referencia según el mercado local, el estado del piso, la existencia de cargas y la fortaleza de la demanda.

En impuestos, la foto general suele ser esta: el vendedor puede generar una ganancia patrimonial en el IRPF, puede haber plusvalía municipal si el inmueble es urbano y el comprador suele asumir el ITP, además de ciertos gastos de formalización si así se pacta. La Agencia Tributaria aclara además que, si la vivienda habitual la transmite una persona mayor de 65 años, la ganancia puede quedar exenta, incluso cuando se transmite la nuda propiedad reservándose el usufructo vitalicio. Ese matiz importa mucho y conviene comprobarlo antes de firmar.Con el precio y los impuestos claros, el siguiente punto es el que más seguridad aporta en la práctica: cómo cerrar la operación en escritura y qué pedir antes de la firma.

Cómo se firma la operación sin dejar cabos sueltos

Yo no cerraría una operación así sin revisar primero la documentación básica y sin llevar el contrato a escritura pública. La compraventa debe dejar por escrito quién vende, qué derecho transmite, qué derecho se reserva, cómo se paga y qué ocurre con los gastos, la conservación y la extinción del usufructo.

La documentación que suelo pedir

- Nota simple o información registral actualizada.

- Referencia catastral y datos descriptivos de la finca.

- Certificado de la comunidad de propietarios sobre deudas pendientes.

- Últimos recibos de IBI, comunidad, suministros y seguro del hogar.

- Escritura de propiedad o título anterior.

- Si procede, documentación sobre cargas, hipotecas o embargos.

Lo que debe recoger la escritura

- Precio total y forma de pago.

- Reserva expresa del usufructo vitalicio.

- Uso permitido del inmueble y límites, si los hay.

- Quién paga gastos ordinarios, derramas, seguros e impuestos.

- Qué pasa si el usufructuario necesita dejar la vivienda por una residencia o por incapacidad.

- Cómo se acreditará el fallecimiento para consolidar el dominio.

Lee también: ¿Es un piso un inmueble? La respuesta que necesitas saber

El papel del notario y del registro

El notario no está solo para “dar fe”; también controla que la operación sea legal y que cada parte entienda lo que firma. Después, la inscripción en el Registro de la Propiedad no crea el derecho por sí sola, pero sí aporta una capa importante de seguridad frente a terceros. En operaciones con tanto recorrido temporal, esa seguridad vale más de lo que parece.Y aquí aparece una pieza que mucha gente subestima: la comunidad de vecinos. En este tipo de operaciones, suele generar más fricciones de las que uno imagina al principio.

Qué cambia en la comunidad de vecinos

El Consejo General del Notariado explica bien una distinción que yo considero esencial: una cosa es la relación interna entre usufructuario y nudo propietario, y otra distinta es la relación con la comunidad de propietarios. Esa diferencia evita muchos malentendidos.

En la relación interna, salvo pacto diferente, el usufructuario suele asumir los gastos ordinarios de conservación y mantenimiento habitual: limpieza, ascensor, luz de zonas comunes o consumos recurrentes vinculados al uso. El nudo propietario suele hacerse cargo de las derramas y de los gastos extraordinarios, es decir, de las obras que no responden al uso cotidiano.

Pero frente a la comunidad, la cosa cambia. La Ley de Propiedad Horizontal permite reclamar las deudas al titular registral, y el inmueble puede quedar afecto al pago de cantidades pendientes por la parte vencida de la anualidad en curso y los tres años naturales anteriores. Por eso, antes de comprar o vender, conviene pedir una certificación de deudas de la comunidad; además, el certificado debe emitirse en un plazo máximo de siete días naturales desde su solicitud.

Si yo estuviera revisando esta operación, pondría especial atención en cuatro puntos concretos:

- Si existen derramas aprobadas o previstas a corto plazo.

- Si el edificio tiene obras de accesibilidad o rehabilitación en marcha.

- Si hay cuotas impagadas y quién las asume internamente.

- Si los estatutos de la comunidad dicen algo sobre usos, alquiler o destino del piso.

La comunidad no suele ser el tema más visible al principio, pero sí uno de los que más problemas generan después. Por eso merece tanta revisión como el precio. Y, una vez aclarado ese frente, toca mirar los riesgos de fondo y las cláusulas que de verdad protegen a ambas partes.

Los riesgos que yo revisaría antes de firmar

La venta de la nuda propiedad puede funcionar muy bien, pero no es una operación “automática”. El principal riesgo para el vendedor es quedarse corto de liquidez después de haber transmitido un activo muy valioso. Una vez cobrado el precio, no hay marcha atrás fácil. Si el dinero se consume demasiado rápido, el margen de maniobra se reduce mucho.

El principal riesgo para el comprador es comprar una expectativa muy larga o muy corta según la longevidad real del usufructuario. Esa incertidumbre es parte del precio. Por eso el mercado ajusta mucho la valoración cuando hay diferencia de edad, ubicación o estado de conservación.

Hay varios errores que veo una y otra vez en este tipo de operaciones:

- No concretar quién paga reparaciones, derramas, IBI y seguro.

- No definir si el usufructuario puede alquilar la vivienda o ceder el uso.

- No dejar claro qué pasa si la persona que conserva el usufructo necesita ir a una residencia.

- Firmar sin revisar deudas de comunidad o cargas registrales.

- No calcular el impacto fiscal antes de cobrar el dinero.

- Valorar la vivienda solo por precio por metro cuadrado, sin descontar el tiempo de uso reservado.

También conviene hablar de familia, aunque no siempre sea cómodo. Si hay herederos potenciales, la operación puede alterar expectativas y provocar discusiones posteriores. A veces basta con explicar bien el motivo, el destino del dinero y el alcance real del derecho que se reserva. Otras veces no es suficiente, y entonces conviene revisar si otra fórmula encaja mejor.

Con eso en mente, merece la pena comparar esta vía con otras alternativas habituales para obtener liquidez sin vender la casa de forma convencional.

Qué alternativa puede encajar mejor que una venta de nuda propiedad

Yo no elegiría esta fórmula por inercia. Hay tres opciones que suelen compararse entre sí, y cada una responde a una necesidad distinta.

| Fórmula | Qué recibes | Qué conservas | Ventaja principal | Límite principal |

|---|---|---|---|---|

| Venta de nuda propiedad con usufructo vitalicio | Capital único o pagos pactados | Derecho a vivir en la vivienda | Liquidez inmediata sin mudanza | El precio suele ser menor que en una venta plena |

| Hipoteca inversa | Crédito o renta ligada a la vivienda | La propiedad sigue siendo tuya | No vendes la casa | La deuda crece y afecta a los herederos |

| Renta vitalicia inmobiliaria | Ingresos periódicos | Depende del contrato | Mejor para quien prioriza ingresos estables | Menos capital inicial y mayor dependencia de la estructura pactada |

Si la prioridad es un ingreso puntual para reforzar la jubilación o pagar cuidados, la venta de nuda propiedad puede ser más clara. Si lo que se busca es no desprenderse del título, la hipoteca inversa puede encajar mejor. Y si importa más una renta mensual que un pago único, la renta vitalicia merece al menos una comparativa seria. En este tipo de decisiones, la forma de cobrar pesa tanto como la cifra final.

Lo importante, al final, no es solo vender bien. Es vender con un contrato que resista el paso de los años y no deje la casa ni la comunidad en una zona gris. Por eso cierro con lo que yo dejaría atado sí o sí antes de firmar.

Lo que yo dejaría cerrado antes de firmar para evitar problemas después

Si tuviera que resumir esta operación en una lista de control práctica, me quedaría con esto:

- Identidad y titularidad bien verificadas en Registro y Catastro.

- Precio y forma de pago escritos con precisión, sin fórmulas ambiguas.

- Uso de la vivienda definido: habitación, uso exclusivo, posibles límites y duración.

- Gastos y derramas repartidos con claridad entre usufructuario y nudo propietario.

- Deudas de comunidad y recibos al día antes de la firma.

- Fiscalidad revisada con especial atención a IRPF, plusvalía municipal e ITP.

- Salida ordenada para el momento de la extinción del usufructo y la consolidación del dominio.

La operación puede ser muy útil cuando encaja con la edad, la situación económica y el tipo de vivienda, pero solo funciona bien si se mira como un acuerdo patrimonial completo, no como una venta rápida. Yo la firmaría únicamente cuando el precio, la fiscalidad y la comunidad estén resueltos con la misma seriedad que la escritura.