La llamada exención de condominio suele esconder una duda muy concreta: qué impuestos se pagan cuando una vivienda en copropiedad pasa a nombre de uno solo de los titulares. En España, la respuesta correcta no es hablar de una exención general, sino de cómo se encaja la extinción de condominio para no pagar de más ni cometer un error fiscal. En este artículo te explico qué tributa, cuándo no se paga ITP, qué pasa con AJD e IRPF y qué revisar antes de firmar.

Lo esencial para repartir una vivienda sin pagar de más

- No hay una exención automática: la clave está en que la operación se trate como disolución de comunidad y no como compraventa.

- Lo habitual es que no entre TPO, pero sí AJD si la operación se formaliza en escritura pública.

- Si el inmueble es indivisible o se desmerece mucho al dividirlo, adjudicarlo a uno con compensación en dinero suele ser la vía correcta.

- El modelo 600 se presenta en 30 días hábiles y la base puede depender del valor de referencia.

- Si hay exceso de adjudicación o revalorización, pueden aparecer IRPF o ITP en la parte conflictiva.

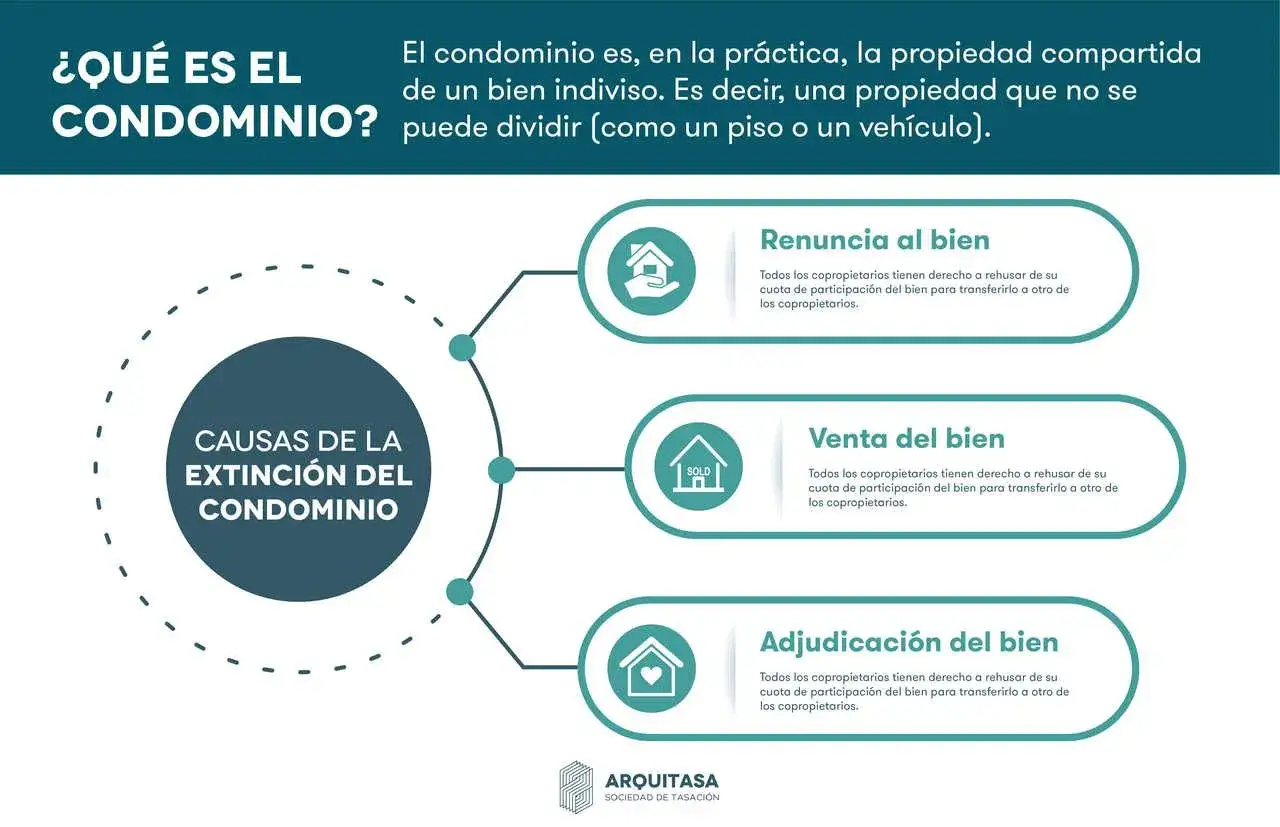

Qué significa realmente esta operación

Yo suelo separar dos planos. Uno civil: varios copropietarios dejan de compartir una vivienda y uno se queda con el 100 %; otro fiscal: Hacienda decide si eso es una simple especificación de derechos o una transmisión encubierta.

Por eso, en España, el término correcto casi siempre es extinción de condominio o disolución de la comunidad. No conviene confundirlo con las cuotas de la comunidad de vecinos: aquí hablamos de la copropiedad del inmueble, no de los gastos del edificio.

Si lo que te preocupa son las cuotas de la comunidad de propietarios, eso es otro tema. Aquí me refiero a la salida ordenada de una copropiedad sobre una vivienda, un local o una finca.

La operación aparece mucho en divorcios, herencias y compras entre hermanos.

- Divorcio o ruptura: uno se queda la vivienda y compensa al otro.

- Herencia: varios herederos reciben un piso y acuerdan adjudicarlo a uno.

- Reordenación patrimonial: hermanos o familiares quieren salir de la copropiedad sin una venta clásica a un tercero.

Con ese marco claro, ya se entiende mejor por qué el tratamiento fiscal depende tanto de la forma jurídica que se le dé a la escritura.

Qué impuestos se activan y cuáles no en España

La idea útil es esta: no existe una exención general por el mero hecho de repartir una vivienda entre copropietarios. Lo normal es que la operación bien encajada no tribute por TPO, pero sí por AJD si va en escritura pública, y que además haya que mirar IRPF y, según la estructura, la plusvalía municipal.La parte que más se malinterpreta es el AJD. Mucha gente piensa que, si no hay venta, no hay impuesto, pero la escritura pública cambia la foto fiscal y deja la operación dentro del terreno documentado.

| Impuesto | Qué suele pasar | Cuándo conviene vigilarlo |

|---|---|---|

| ITP en modalidad TPO | Normalmente no se aplica si la disolución es pura y la adjudicación responde a la cuota de cada comunero. | Cuando la operación se parece más a una compraventa, una permuta o una transmisión parcial real. |

| AJD | Suele ser el tributo principal de la escritura pública. | Siempre que haya documento notarial y la operación encaje en los requisitos autonómicos. |

| IRPF | Puede aparecer ganancia patrimonial para quien sale cuando el valor del inmueble ha subido desde la compra. | Muy típico cuando la compensación en dinero encierra una plusvalía real para el comunero que transmite su parte. |

| Plusvalía municipal | Suele quedar al margen en una extinción pura. | Si la escritura se desvía hacia una venta, una permuta o una transmisión distinta de la disolución de comunidad. |

El Tribunal Supremo ha aclarado que la compensación recibida por quien no se adjudica el bien puede generar ganancia patrimonial sujeta a IRPF cuando existe una actualización positiva del valor del inmueble. Dicho de forma simple: que la operación sea civilmente correcta no significa que quede vacía de efectos fiscales.

La teoría fiscal importa, pero lo decisivo es cuándo la operación encaja de verdad como una disolución de comunidad y cuándo deja de hacerlo. Ahí es donde se separa una escritura limpia de una que luego da trabajo.

Cuándo Hacienda la acepta sin problemas

El punto clave es la proporcionalidad. Si cada comunero recibe lo que le corresponde según su cuota, o si el inmueble es indivisible y se adjudica a uno compensando al resto en dinero, la operación suele estar bien encaminada.

La lógica civil es clara: nadie está obligado a permanecer indefinidamente en copropiedad, pero la salida debe respetar la equivalencia económica. Cuando esa equivalencia se rompe, Hacienda puede ver un exceso de adjudicación, una permuta o incluso una transmisión gratuita, según cómo se haya documentado.

- Escenario seguro: piso indivisible, adjudicación a uno de los copropietarios y compensación en metálico al resto.

- Escenario aceptable: reparto que respeta cuotas y no deja cesiones gratuitas ni restos encubiertos.

- Escenario delicado: uno recibe más de lo que le corresponde sin una justificación civil clara.

- Escenario problemático: la escritura parece una salida de comunidad, pero en realidad es una compraventa, una permuta o una adjudicación desigual disfrazada.

En IRPF el matiz es importante: la operación puede estar perfectamente bien desde el punto de vista civil y, aun así, generar ganancia patrimonial para quien sale si hay revalorización. Esa es una de las razones por las que conviene calcular bien antes de firmar y no limitarse a mirar solo el impuesto de la escritura.

Cuando el inmueble es verdaderamente indivisible o se deprecia mucho al partirlo, la adjudicación íntegra a uno solo tiene sentido civil y fiscal. Esa es la parte que suele salvar la operación; lo que viene después es convertir esa lógica en números concretos.

Cómo calcular el coste real con un ejemplo sencillo

Si una vivienda vale 200.000 euros y está al 50 % entre dos titulares, la parte que sale de la copropiedad equivale a 100.000 euros. En una estructura sencilla, esa cifra suele ser la base de cálculo para buena parte del coste, aunque luego haya que comprobar el valor de referencia y el tipo de AJD de la comunidad autónoma.A día de hoy, el tipo de AJD depende de cada comunidad autónoma, así que no hay una cifra única para toda España. En la práctica, el reparto suele salir bastante más barato que una compraventa clásica, pero sigue teniendo varios conceptos sumados.

| Concepto | Base orientativa | Rango habitual | Ejemplo sobre 100.000 euros |

|---|---|---|---|

| AJD | La parte adjudicada | En muchas CCAA se mueve aproximadamente entre el 0,5 % y el 1,5 % | 500 a 1.500 euros |

| Notaría | Valor cedido o escritura | Con frecuencia entre el 0,2 % y el 0,5 % | 200 a 500 euros |

| Registro de la Propiedad | Valor inscrito | Habitualmente entre el 0,1 % y el 0,25 % | 100 a 250 euros |

Fórmula rápida: coste aproximado = AJD + notaría + registro. Si la escritura lleva hipoteca o una modificación bancaria, ese bloque va aparte y puede cambiar mucho la cifra final.

En la práctica, el adjudicatario suele asumir la mayor parte de la factura, aunque siempre cabe pactar otra distribución entre las partes. La cifra final depende menos del nombre de la operación que de cómo esté redactada y valorada.

Por eso yo no cerraría nunca la cuenta con una sola cifra redonda. El siguiente paso es revisar los errores que hacen saltar la operación de una casilla fiscal a otra mucho más cara.

Los errores que más encarecen la firma

En este punto el problema ya no es teórico. Los fallos de redacción en la escritura son los que suelen convertir una salida ordenada de copropiedad en un expediente caro y discutible.

| Error | Qué puede provocar | Cómo lo evitaría yo |

|---|---|---|

| Tratar la operación como una compraventa normal | ITP en vez de la lógica propia de la disolución de comunidad. | Dejar claro en la escritura que se trata de extinción de condominio y explicar la indivisibilidad. |

| No respetar las cuotas | Exceso de adjudicación, posible ITP o ISD según la forma en que se compense. | Cuadrar porcentajes y dinero antes de ir al notario. |

| Escriturar por debajo del valor de referencia | Regularización por parte de Hacienda y más coste fiscal del previsto. | Comprobar el valor de referencia antes de fijar el importe. |

| Olvidar el IRPF de quien sale | Una ganancia patrimonial inesperada en la renta. | Calcular cuánto valía la parte al comprar y cuánto vale al salir. |

| Ignorar la hipoteca | La vivienda cambia de manos, pero la deuda puede seguir viva para ambos. | Resolver con el banco si hace falta novación, subrogación o liberación. |

Cuando hay varios inmuebles y la misma escritura reparte lotes entre varios comuneros, el diseño importa todavía más. Ahí es donde una operación que parecía simple puede acercarse a una permuta parcial y perder parte de su ventaja fiscal.

Si sumas esos fallos, el problema deja de ser una simple escritura y pasa a ser una operación mal planteada desde el principio. Por eso, antes de firmar, yo haría una revisión cerrada de toda la estructura.

Lo que yo revisaría antes de dar la escritura por cerrada

Primero, pediría una valoración realista del inmueble para no negociar sobre una cifra fantasiosa. Segundo, comprobaría si la finca es realmente indivisible o si cabe un reparto material sin perder valor, porque ese dato cambia el encaje fiscal y civil.

- Confirmar cuotas, cargas y valor de referencia.

- Definir si el inmueble es indivisible o si puede dividirse sin romper el equilibrio económico.

- Fijar la compensación en dinero y dejar constancia de cómo se calcula.

- Revisar el AJD de la comunidad autónoma y preparar el modelo 600.

- Hablar con el banco antes de firmar si existe hipoteca.

Tercero, dejaría negro sobre blanco quién compensa a quién, por qué importe y con qué fundamento. Cuarto, miraría el valor de referencia y el tipo de AJD aplicable en la comunidad autónoma, porque ahí se decide una parte importante del coste final. Y quinto, verificaría si la hipoteca necesita novación, subrogación o una liberación expresa del titular que sale.

Si lo que buscas es pagar lo justo, la regla práctica es sencilla: no fuerces una exención que no existe, documenta una extinción de comunidad coherente con las cuotas, comprueba el valor de referencia y calcula desde el principio AJD, notaría, registro e IRPF. Cuando esas piezas están claras, la operación deja de ser una fuente de sorpresas y pasa a ser un trámite ordenado.