La provisión de fondos en una hipoteca suele generar dudas porque mezcla dinero adelantado, gastos de firma y trámites que no siempre paga la misma parte. Yo la veo como una bolsa de liquidez temporal: sirve para que notaría, gestoría y Administración puedan mover la operación sin parones, y después se ajusta con la liquidación final. En este artículo te explico qué incluye de verdad, cuánto conviene prever, cuándo se entrega y cómo evitar que te pidan más de lo necesario.

Lo esencial que conviene aclarar antes de transferir dinero

- No es lo mismo que la entrada ni que las arras: la provisión adelanta gastos, no el precio de la vivienda.

- Desde el reparto actual de gastos hipotecarios, el cliente suele pagar la tasación y el banco asume notaría, registro, gestoría e impuestos de la hipoteca.

- Si la provisión también cubre la compraventa, el importe sube mucho por el ITP o el IVA y el AJD de compra.

- El dinero sobrante debe devolverse cuando la gestoría cierra las cuentas y liquida cada factura.

- Lo más importante es pedir un desglose por conceptos antes de ingresar nada.

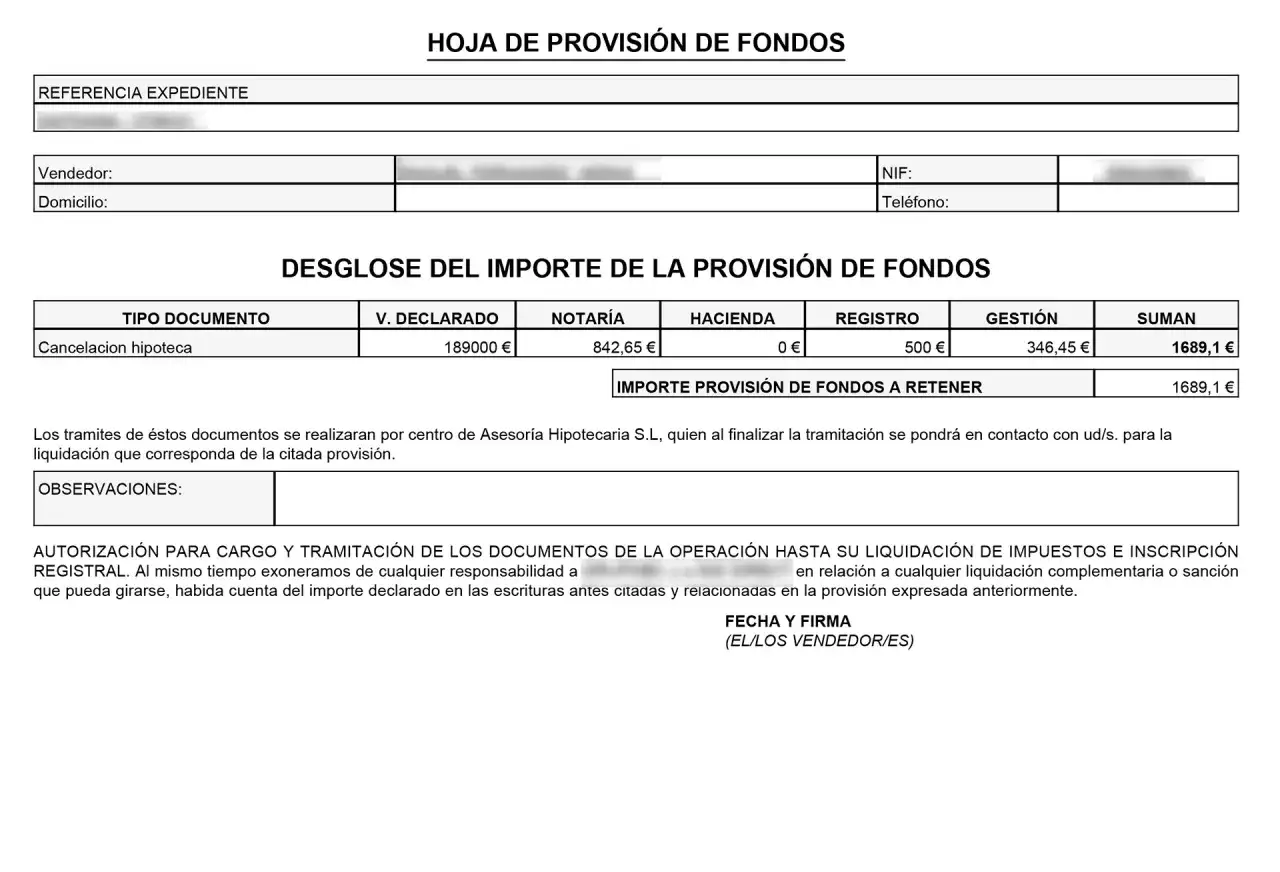

Qué es la provisión de fondos y por qué te la piden

La provisión de fondos es un anticipo que se entrega para cubrir pagos asociados a la operación: impuestos, copias, gestiones y, según el caso, parte de la compraventa o de la formalización del préstamo. No es una comisión encubierta ni un gasto definitivo por sí mismo; es dinero que se inmoviliza de forma provisional para pagar facturas reales cuando llegan.

En una hipoteca, esto aparece porque hay varios terceros que cobran en momentos distintos. El Banco de España resume el reparto actual de forma bastante clara: tú pagas la tasación y el banco asume el coste del notario, el registro, los impuestos y la gestoría de la hipoteca. Aun así, la documentación y la tesorería de la operación suelen moverse a través de una gestoría o de la propia entidad, y por eso te pueden pedir ese anticipo.

Yo suelo explicarlo así: la provisión no compra la casa ni encarece el préstamo; solo adelanta caja para que la firma no se atasque. Con esa idea en mente, ya se entiende mejor qué gastos entran de verdad y cuáles no.

Qué gastos cubre realmente y cuáles no

Como recuerda el Notariado, una parte importante de lo que pagas en la notaría no son honorarios puros, sino una provisión para impuestos y otros gastos que el notario abona en nombre del cliente. Esa idea ayuda a entender por qué una factura puede venir desglosada y por qué, en ocasiones, el importe final difiere del anticipo inicial.

| Concepto | Quién suele pagarlo en España | Importe orientativo | ¿Puede salir de la provisión? |

|---|---|---|---|

| Tasación de la vivienda | Cliente | 250 a 350 € | Sí, aunque a veces se cobra aparte |

| Notaría del préstamo | Banco | Variable según arancel | Normalmente no, salvo copias solicitadas |

| Registro de la hipoteca | Banco | En muchas operaciones, 400 a 650 € | Normalmente no |

| Gestoría de la hipoteca | Banco | Variable | Normalmente no |

| AJD de la hipoteca | Banco | Depende de la comunidad autónoma | No |

| ITP o IVA + AJD de la compra | Comprador | ITP: 5% a 10% en vivienda usada; IVA: 10% y AJD: 0,5% a 1,5% en obra nueva | Sí, si la gestoría centraliza toda la liquidación |

| Copias simples y certificaciones | Quien las solicita | 20 a 60 € aprox. | Sí, si las encargas |

La distinción importante es esta: los gastos de la hipoteca no son lo mismo que los gastos de la compra. Si ambas cosas se tramitan a la vez, la provisión puede incluir partidas de los dos bloques, y ahí es donde mucha gente se confunde y cree que la cifra es “de la hipoteca” cuando en realidad también hay impuestos de adquisición.

Con eso claro, ya podemos pasar a la parte más práctica: cómo estimar una cantidad razonable sin quedarte corto ni dejar demasiado dinero parado.

Cómo calcular la cantidad sin quedarte corto ni inmovilizar de más

Yo separo el cálculo en tres capas. Primero, los impuestos de la compra; segundo, los costes de la escritura y la gestión; tercero, un pequeño margen para ajustes, copias o diferencias de liquidación. Esa forma de pensar evita dos errores frecuentes: quedarse corto y retrasar la firma, o ingresar de más “por si acaso” y regalar liquidez durante semanas.

En la práctica, si la provisión solo cubre la parte administrativa del préstamo, hablamos normalmente de unas pocas centenas de euros. Si también absorbe la compraventa, el importe cambia por completo porque el peso real lo ponen los impuestos autonómicos y el precio de la vivienda.

| Escenario | Cálculo orientativo | Provisión probable |

|---|---|---|

| Solo formalización del préstamo | Tasación de 250 a 350 € + copias y gestiones menores | 300 a 700 € en operaciones sencillas |

| Compra de segunda mano de 200.000 € con ITP del 8% | 16.000 € de ITP + 300 € de tasación + pequeños extras | 16.300 a 16.800 € aprox. |

| Vivienda nueva de 250.000 € | 25.000 € de IVA + 1.250 a 3.750 € de AJD + 300 € de tasación | 26.500 a 29.500 € aprox. |

Hay otro dato que conviene no perder de vista: muchas hipotecas habituales financian hasta el 80% del menor entre precio y tasación en vivienda habitual. Eso significa que el resto del precio, la entrada y los impuestos suelen salir de tu ahorro. Si tienes eso bien calculado, la provisión deja de ser una sorpresa y se convierte en una pieza más del presupuesto.

La siguiente pregunta lógica es cuándo te la pedirán exactamente y en qué momento vuelve el dinero sobrante.

Cuándo se entrega, quién la gestiona y cuándo vuelve el sobrante

Lo normal es que la provisión se solicite cuando la hipoteca ya está aprobada y falta concretar la firma. Antes de transferir nada, deberías tener el desglose preliminar: qué se va a pagar, a quién y con qué cálculo. Si ese desglose no existe, yo no movería el dinero todavía.

- La entidad o la gestoría te envía la estimación de gastos.

- Tú ingresas la cantidad en la cuenta indicada, normalmente antes de la firma.

- Se firman la compraventa y la hipoteca.

- La gestoría paga impuestos, notaría, registro y demás conceptos previstos.

- Se regularizan las facturas y te devuelven el sobrante si lo hay.

El sobrante no desaparece: se liquida cuando ya están confirmados los pagos reales. Eso sí, el plazo depende de la comunidad autónoma, de la carga de trabajo de la gestoría y de si la operación queda inscrita sin incidencias. Si hay algún rechazo o una corrección registral, la devolución puede tardar más de lo esperado.

También conviene recordar que, antes de la firma, el notario debe revisar la documentación precontractual y resolver dudas sobre el préstamo. Esa fase te sirve precisamente para detectar si la provisión que te piden encaja con la operación real o si hay conceptos duplicados. Con ese proceso claro, la diferencia entre provisión, entrada y arras se ve mucho mejor.

En qué se diferencia de la entrada, las arras y otros pagos de la compra

Esta es una de las confusiones más caras. La provisión de fondos no es el precio de la vivienda, ni tampoco la señal que reserva la operación. Sirve para gastos; la entrada reduce la deuda; las arras comprometen jurídicamente la compraventa. Mezclarlo todo lleva a presupuestos mal hechos y a decisiones apresuradas.

| Concepto | Función | Cuándo se paga | ¿Se recupera? |

|---|---|---|---|

| Entrada | Parte del precio que no financia el banco | En la compra | No |

| Arras | Señal contractual para reservar la vivienda | Antes de la escritura | Depende del tipo de arras |

| Provisión de fondos | Anticipo para gastos e impuestos | Antes o durante la firma | Sí, el sobrante sí |

| Comisión de apertura | Coste del préstamo, si la hipoteca la incluye | Al contratar | No |

Si yo estuviera revisando una oferta, preguntaría siempre por separado estos cuatro importes. Así evitas pensar que te están pidiendo “demasiado” cuando en realidad una parte es entrada, otra es arras y otra es un anticipo administrativo. Es una comprobación sencilla, pero cambia por completo la lectura de la operación.

Ya solo falta cerrar con los fallos que más veo cuando alguien firma sin revisar bien la provisión.

La hoja de ruta que yo seguiría antes de firmar

- Pediría un desglose por conceptos antes de ingresar un solo euro.

- Comprobaría si la provisión cubre solo la hipoteca o también la compraventa.

- Separaría tasación, impuestos de compra, gastos de gestión y posibles copias extra.

- Revisaría la FEIN, la FiAE y la minuta para detectar duplicidades o cargos poco claros.

- Confirmaría por escrito cómo y cuándo se devuelve el sobrante.

Los errores más comunes son muy básicos, pero cuestan dinero y tiempo: confundir provisión con entrada, no pedir desglose, no mirar si el ITP o el IVA ya están calculados según tu comunidad y aceptar una cifra redonda sin saber de dónde sale. En una operación de vivienda, la claridad vale más que la prisa.

Si te quedas con una sola idea, que sea esta: la provisión bien calculada no debería ser una incógnita, sino una herramienta para llegar a la firma con todo pagado, todo explicado y nada inflado sin motivo.