La ley hipotecaria en España influye mucho más de lo que parece a primera vista: determina qué información debe darte el banco, qué gastos puede trasladarte, cómo se calcula una amortización anticipada y hasta en qué momento un impago deja de ser una incidencia y pasa a ser un problema serio. Si estás pensando en financiar una vivienda, entender estas reglas te ayuda a comparar ofertas con criterio y a evitar sorpresas en la firma.

Lo más importante antes de firmar una hipoteca en España

- La norma clave hoy es la Ley 5/2019, que refuerza la transparencia y la protección del cliente en hipotecas para vivienda de personas físicas.

- Antes de firmar deben entregarte documentación previa y dejarte tiempo para revisarla con notario.

- En la constitución del préstamo, la tasación suele ir a tu cargo, mientras que gestoría, notaría del préstamo y registro recaen en la entidad.

- La amortización anticipada tiene límites legales y cambia según la hipoteca sea fija o variable.

- El impago no permite al banco actuar sin más: existen umbrales de vencimiento anticipado y límites al interés de demora.

- Comparar hipotecas exige mirar la TAE, no solo la cuota inicial.

Qué cubre realmente el marco hipotecario en España

En sentido práctico, conviene separar dos capas. Por un lado está la Ley Hipotecaria histórica, que ordena el derecho real y el Registro de la Propiedad. Por otro, la Ley 5/2019, que es la que hoy regula la contratación de préstamos inmobiliarios cuando interviene un profesional y el prestatario, el fiador o el garante es una persona física sobre un inmueble de uso residencial. El BOE la encuadra precisamente para reforzar la transparencia y la protección del cliente en la fase más sensible: antes de firmar. Esto importa porque no todas las operaciones se leen igual. Una hipoteca para tu vivienda habitual no se analiza igual que una financiación empresarial o que una garantía sobre un local. La norma fija reglas más claras sobre información, comisiones, demora y amortización, y eso cambia por completo la forma en que yo revisaría una oferta. La protección no está en el nombre comercial del producto, sino en cómo queda escrito cada detalle.Con esa base, el siguiente paso lógico es revisar qué documentación te deben poner delante de la firma.

La documentación previa que de verdad importa antes de firmar

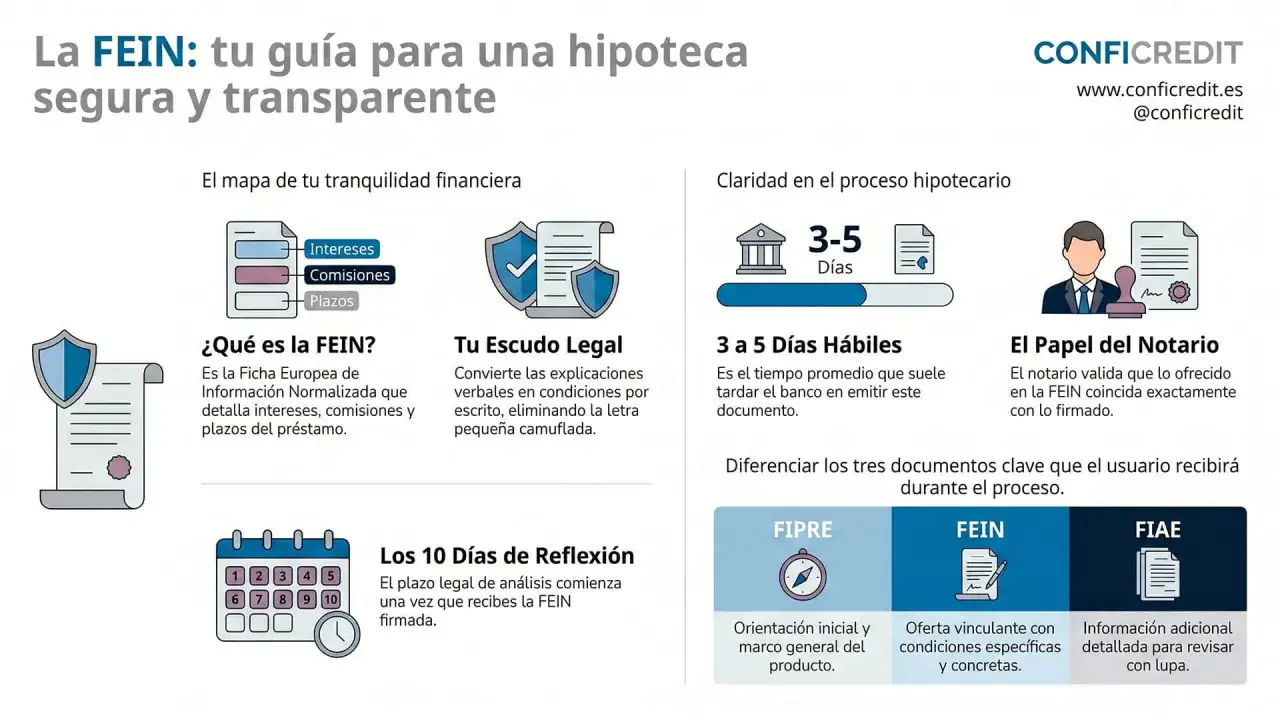

Si una hipoteca está bien planteada, no debería pillarte desprevenido. Antes de comprometerte, la entidad debe darte la información precontractual, la FEIN como oferta vinculante y la FiAE, que recoge las advertencias estandarizadas sobre los elementos más sensibles del préstamo. Además, debes disponer de esa documentación con al menos 10 días de margen antes de la firma, para poder leerla con calma y pasar por notaría con criterio.

Yo suelo fijarme en cinco puntos concretos de esa documentación:

- Tipo de interés y TAE, no solo la cuota mensual que te enseñan en la primera simulación.

- Comisiones de apertura, amortización, cambio de condiciones o subrogación.

- Productos vinculados o combinados, sobre todo si condicionan el precio final.

- Cláusulas de demora y vencimiento anticipado, porque ahí aparecen los escenarios incómodos.

- Consecuencias de vender, refinanciar o cancelar antes de tiempo, que casi siempre se miran poco y luego pesan mucho.

El notario no está solo para leer una escritura. También debe darte asesoramiento personalizado y gratuito sobre lo que vas a firmar, y eso tiene valor real cuando la oferta mezcla interés, comisiones y seguros. Si detectas que algo no encaja entre la FEIN, la FiAE y la escritura final, yo no lo dejaría pasar como un detalle menor. Cuando entiendes esos papeles, la pregunta deja de ser teórica y pasa a ser económica: quién paga qué.

Quién paga los gastos y qué comisiones siguen siendo legales

La ley actual dejó bastante más cerrado el reparto de gastos de formalización. Como resume el Banco de España, la lógica general es que la tasación la paga el prestatario, mientras que la gestoría, la escritura del préstamo ante notario y la inscripción registral de la garantía recaen en la entidad. Ojo con un matiz importante: esto se refiere a los gastos del préstamo hipotecario, no a los de la compraventa de la vivienda, que son otra partida distinta.| Concepto | Quién suele asumirlo | Qué conviene revisar |

|---|---|---|

| Tasación del inmueble | Prestatario | Suele ser imprescindible para que el banco valore la garantía. |

| Gestoría | Prestamista | Tramita escritura, impuestos y registro. |

| Arancel notarial de la escritura del préstamo | Prestamista | Las copias las paga quien las solicite. |

| Inscripción de la garantía en el Registro | Prestamista | Es la inscripción que da seguridad jurídica a la hipoteca. |

| Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados | Según la normativa tributaria aplicable | Conviene verificar el encaje fiscal concreto de la operación. |

Además, una hipoteca puede incluir comisión de apertura si está claramente informada y pactada. Esa comisión retribuye el estudio, la tramitación o la concesión del préstamo, así que no es ilegal por sí misma; lo que no puede hacer es aparecer como una sorpresa de última hora. También conviene revisar si te exigen seguros. Si el banco pide un seguro de daños u otro seguro accesorio, debe entregarte por escrito las condiciones y no puede cobrarte por analizar pólizas equivalentes que presentes tú.

Y una vez fijado el coste de entrada, toca mirar qué pasa si la vida del préstamo cambia.

Lo que pasa si amortizas antes o si te retrasas en los pagos

Una de las partes más sensibles de cualquier hipoteca está en su comportamiento cuando quieres adelantar dinero o, peor aún, cuando aparecen retrasos. Aquí la ley distingue bien entre amortización anticipada y impago, y conviene no mezclar ambas cosas. Cancelar antes de tiempo puede costar algo; dejar de pagar puede encarecer muchísimo el préstamo.

| Situación | Límite legal habitual | Efecto práctico |

|---|---|---|

| Amortización anticipada en hipoteca variable | 0,25 % durante los 3 primeros años o 0,15 % durante los 5 primeros años, según lo pactado | La escritura debe escoger uno de esos regímenes y no superar el tope legal. |

| Amortización anticipada en hipoteca fija | Hasta el 2 % en los primeros 10 años y 1,5 % después | Sirve para compensar la pérdida financiera de la entidad. |

| Cambio de variable a fijo mediante subrogación o novación | 0,05 % durante los 3 primeros años y 0 % después | Es una vía útil si quieres estabilidad y las cuentas te salen. |

| Vencimiento anticipado por impago | 3 % del capital o 12 cuotas en la primera mitad del plazo; 7 % o 15 cuotas en la segunda | El banco debe conceder al menos un mes para regularizar antes de reclamar el total. |

| Interés de demora | Interés remuneratorio más 3 puntos | No se capitaliza libremente y no puede pactarse por encima de ese límite en los supuestos protegidos. |

La lectura práctica es clara: si prevés que en algún momento vas a necesitar margen, intenta no firmar una estructura rígida por pura inercia. Una carencia temporal, una novación bien hecha o un cambio de plazo pueden ser más útiles que pelearte con una cláusula mal entendida. Con eso claro, la comparación real ya no es entre cuotas sueltas, sino entre estructuras de préstamo.

Cómo comparar hipotecas sin dejarte llevar por la cuota inicial

La cuota del primer año puede engañar mucho. Una hipoteca parece barata porque empieza suave, pero luego trae una revisión agresiva, un seguro obligatorio o una comisión de amortización que te complica la vida. Por eso, cuando comparo ofertas, me fijo en la TAE y en el coste total previsto, no solo en el tipo nominal.

El simulador de TAE del Banco de España es útil precisamente para eso: poner en la misma mesa interés, comisiones y otros gastos. Si dos ofertas parecen parecidas, suele ser porque una de ellas está escondiendo parte del coste en los detalles y no en la cuota visible.

| Tipo de hipoteca | Ventaja principal | Riesgo o límite | Perfil al que puede encajar |

|---|---|---|---|

| Fija | Estabilidad total de cuota | Suele arrancar algo más alta | Quien prioriza previsibilidad y quiere dormir tranquilo con el presupuesto |

| Variable | Puede empezar más barata | Depende del índice de referencia y de las revisiones | Quien acepta variación y tiene margen si suben los tipos |

| Mixta | Combina una fase inicial estable con otra variable | Hay que entender bien el cambio de etapa | Quien quiere equilibrio entre control y posible ahorro |

Yo también comparo tres cosas que suelen pasar desapercibidas: si los productos vinculados son obligatorios o solo bonifican, cuánto cuesta amortizar antes de tiempo y qué pasa si el euríbor sube dos puntos. Si la cuota se te va a comer el 40 % de los ingresos netos, la oferta puede ser bonita sobre el papel y mala en la vida real. Y si el préstamo ya existe, aún hay una palanca útil: renegociar o cambiar de entidad.

Novación y subrogación cuando ya tienes hipoteca

Si ya has firmado, no todo está cerrado. Durante la vida del préstamo puedes intentar una novación, que es cambiar condiciones con el mismo banco, o una subrogación, que suele implicar cambiar de entidad o trasladar la hipoteca en una compraventa. Ambas vías sirven para ajustar la hipoteca a tu situación actual, no a la que tenías el día de la firma.

La diferencia importa porque no tienen el mismo objetivo. La novación es más cómoda si tu banco acepta mejorar condiciones, ampliar plazo o cambiar el tipo de interés. La subrogación cobra sentido cuando otra entidad te ofrece algo mejor y el ahorro compensa la comisión, la tasación o los pequeños gastos de la operación. La propia norma prevé, en ciertos cambios de tipo o plazo, reducciones o exenciones de algunos costes notariales, registrales y fiscales, así que no conviene asumir que renegociar siempre sale caro.Mi regla aquí es sencilla: no me movería por una diferencia mínima si quedan pocos años de hipoteca, pero sí estudiaría seriamente el cambio si el recorte de tipo o de plazo te ahorra dinero de verdad. Cualquier modificación de las condiciones debe formalizarse correctamente, y eso te obliga a pedir cifras cerradas, no promesas comerciales. Antes de cerrar, yo me quedo con un filtro muy simple.

La lectura final que me parece más útil antes de firmar

Si tuviera que resumir todo en una decisión práctica, diría esto: la mejor hipoteca no es la que presume de la cuota más baja, sino la que aguanta un cambio de ingresos, un cambio de tipos y una posible cancelación futura sin castigarte demasiado. Por eso yo revisaría siempre la TAE, las comisiones, la letra pequeña de los seguros y el coste real de salir antes del préstamo.

- Intento no comprometer una cuota que me deje sin colchón para comunidad, suministros, mantenimiento y reformas.

- Prefiero entender una oferta sencilla a aceptar una más barata solo porque está más maquillada comercialmente.

- Si la hipoteca es variable, simulo escenarios malos antes de firmar, no después.

- Si la hipoteca es fija, compruebo que la estabilidad compense el precio de entrada.

- Si el banco me ata con productos accesorios, verifico si de verdad son obligatorios o solo bonifican.

La buena noticia es que, con la información adecuada, la firma deja de ser una apuesta ciega. Cuando entiendes el reparto de gastos, los límites de demora y las reglas de amortización, negociar deja de ser una conversación vaga y pasa a ser una decisión financiera bastante más sólida.