La tasación de locales comerciales exige mirar mucho más que los metros cuadrados. En un local pesan la calle, la visibilidad, la forma del espacio, la renta que puede generar y, sobre todo, si el uso está bien resuelto a nivel legal y técnico. En esta guía explico cómo se valora de verdad un local en España, qué factores cambian el precio, qué documentación conviene preparar y cuándo hace falta un informe oficial.

Las claves que de verdad mueven el valor de un local

- Si la finalidad es hipotecaria, hace falta una tasación oficial hecha por una sociedad homologada y ajustada a la Orden ECO/805/2003.

- La ubicación concreta, el escaparate, el frente, la divisibilidad y el estado del inmueble suelen pesar más que una reforma vistosa.

- Cuando el local está alquilado, el método de rentas suele ser más relevante que una simple comparación de mercado.

- El plazo habitual de entrega se mueve, de forma orientativa, entre 3 y 7 días hábiles tras la visita y la entrega de documentación.

- Para financiación, la vigencia práctica del informe suele ser de 6 meses.

- Preparar bien papeles y mediciones evita retrasos, ajustes innecesarios y sorpresas en el valor final.

Qué problema resuelve realmente una valoración de local

Yo suelo separar tres cosas que a menudo se mezclan: el precio que pide el vendedor, el precio que acepta el mercado y el valor que puede defender un informe técnico. Una buena valoración de un local comercial sirve para comprar con criterio, vender sin regalar margen, pedir financiación, repartir una herencia, cerrar un divorcio, aportar un inmueble a una sociedad o renegociar un alquiler con datos y no con intuiciones.En España, la clave es entender que no todas las valoraciones sirven para lo mismo. Si necesitas un valor oficial para el banco, la norma es distinta que si solo quieres una cifra razonable para tomar una decisión interna. Esa diferencia, que parece pequeña, cambia el método, el nivel de detalle y hasta el peso de ciertos factores. Y precisamente por eso conviene distinguir bien entre una tasación formal y una estimación orientativa.

Tasación oficial y valoración orientativa no son lo mismo

Cuando el local va a servir como garantía hipotecaria, la tasación debe hacerla una sociedad homologada y seguir la Orden ECO/805/2003. El informe no se limita a poner un número: verifica la identificación del inmueble, su estado, su situación legal y la coherencia del valor con el mercado local. El BOE exige, además, una metodología sólida y contrastada, no una simple comparación rápida o una estimación comercial.Si el objetivo es vender, negociar o decidir una reforma, una valoración orientativa puede bastar. Ahora bien, yo no la confundiría nunca con una tasación oficial. La primera ayuda a moverse; la segunda tiene peso formal ante bancos y determinados trámites. Esa distinción importa todavía más en locales con renta vigente, con actividad compleja o con dudas sobre licencias y distribución.

| Tipo de informe | Cuándo sirve | Quién suele hacerlo | Limitación principal |

|---|---|---|---|

| Tasación oficial | Hipoteca, procedimientos formales, herencias con necesidad de valor técnico | Sociedad homologada y técnico competente | Exige más documentación, visita y ajuste normativo |

| Valoración orientativa | Venta, compra, negociación interna, análisis previo | Consultor, agente, tasador o técnico, según el caso | No siempre es válida para banco o trámites formales |

En la práctica, yo recomendaría no pedir una tasación oficial si todavía no tienes claro el objetivo. Primero define para qué la quieres; después eliges el nivel de formalidad. Con esa base, ya tiene sentido entrar en los factores que realmente mueven el valor del local.

Qué mira realmente el tasador en España

Un local comercial no se valora como una vivienda. Aquí el escaparate, la accesibilidad y el potencial de negocio pesan tanto como la superficie. La información técnica que exigen las tasadoras en España suele incluir datos como frente, fondo, altura, divisibilidad o superficie en altillo, porque esos elementos cambian la utilidad real del espacio. Un local de 80 m² con buena fachada puede valer más que otro de 100 m² mal resuelto.

| Factor | Por qué importa | Qué suele hacer subir o bajar el valor |

|---|---|---|

| Ubicación concreta | La calle, el paso peatonal y el tipo de comercio alrededor cambian la demanda | Sube en ejes comerciales, esquina o zonas con tráfico consolidado |

| Fachada y escaparate | La visibilidad influye en ventas y en renta potencial | Sube con más frente útil y mejor exposición a calle |

| Forma del espacio | Un local muy profundo o estrecho aprovecha peor la superficie | Baja si el recorrido comercial es incómodo o poco flexible |

| Divisibilidad | Permite adaptar el local a dos usos o a distintas estrategias de negocio | Sube cuando el inmueble puede segmentarse sin perder operatividad |

| Estado técnico | Instalaciones, acabados, climatización, accesibilidad y seguridad cuentan mucho | Sube si está listo para operar; baja si necesita obra importante |

| Situación legal y ocupación | Las licencias, el arrendamiento y el uso permitido condicionan el valor real | Sube si la situación está regularizada; baja si hay incertidumbre o cargas |

Yo suelo fijarme especialmente en un detalle que muchos propietarios subestiman: la utilidad comercial real del espacio. Un local con buena ubicación pero mal distribuido puede quedar penalizado. Y al revés, un local modesto pero muy aprovechable, con salida a calle y buena visibilidad, puede defender una valoración bastante sólida. Con esa fotografía, el tasador decide después qué método encaja mejor.

Qué método encaja mejor con cada tipo de local

No existe un único método universal. La elección depende de si el local está vacío, alquilado, reformado, en zona muy líquida o en una ubicación donde hay pocas comparables. En locales comerciales, los métodos que más peso suelen tener son comparación, actualización de rentas y coste de reposición. A veces aparece el método residual si el inmueble tiene un potencial de transformación o una oportunidad de desarrollo más compleja.

| Método | Cuándo encaja mejor | Ventaja | Límite |

|---|---|---|---|

| Comparación | Cuando hay operaciones similares recientes en la misma zona | Refleja muy bien el mercado si hay suficientes referencias | Falla cuando el local es muy singular o hay pocas ventas comparables |

| Actualización de rentas | Cuando el local está alquilado o genera ingresos estables | Conecta el valor con la rentabilidad real del activo | Depende mucho de la renta pactada, la duración del contrato y el riesgo |

| Coste de reposición | Cuando el local es difícil de comparar o tiene una obra muy específica | Ayuda a valorar la parte física y la adecuación del inmueble | No siempre refleja el valor de mercado si la reforma es muy personalizada |

| Residual | Cuando hay potencial de cambio de uso, reforma profunda o transformación | Sirve para escenarios con componente urbanístico o de proyecto | Es más sensible a hipótesis y requiere más prudencia |

Para entender el método de rentas, un ejemplo simple ayuda bastante. Si un local puede alquilarse por 1.200 euros al mes y el mercado exige una rentabilidad del 6 %, el valor teórico bruto rondaría 240.000 euros. Después hay que ajustar vacancia, gastos, riesgo y condiciones del contrato, así que el número final suele moverse. Por eso una renta alta no garantiza por sí sola un valor alto, pero sí orienta mucho mejor que una impresión visual.

También conviene no confundir una reforma cara con una subida automática del valor. Yo he visto locales con 30.000 euros invertidos en acabados que apenas recuperaban una parte de esa cifra en el precio final, simplemente porque la ubicación o la distribución seguían siendo mediocres. El mercado paga utilidad, no solo estética.

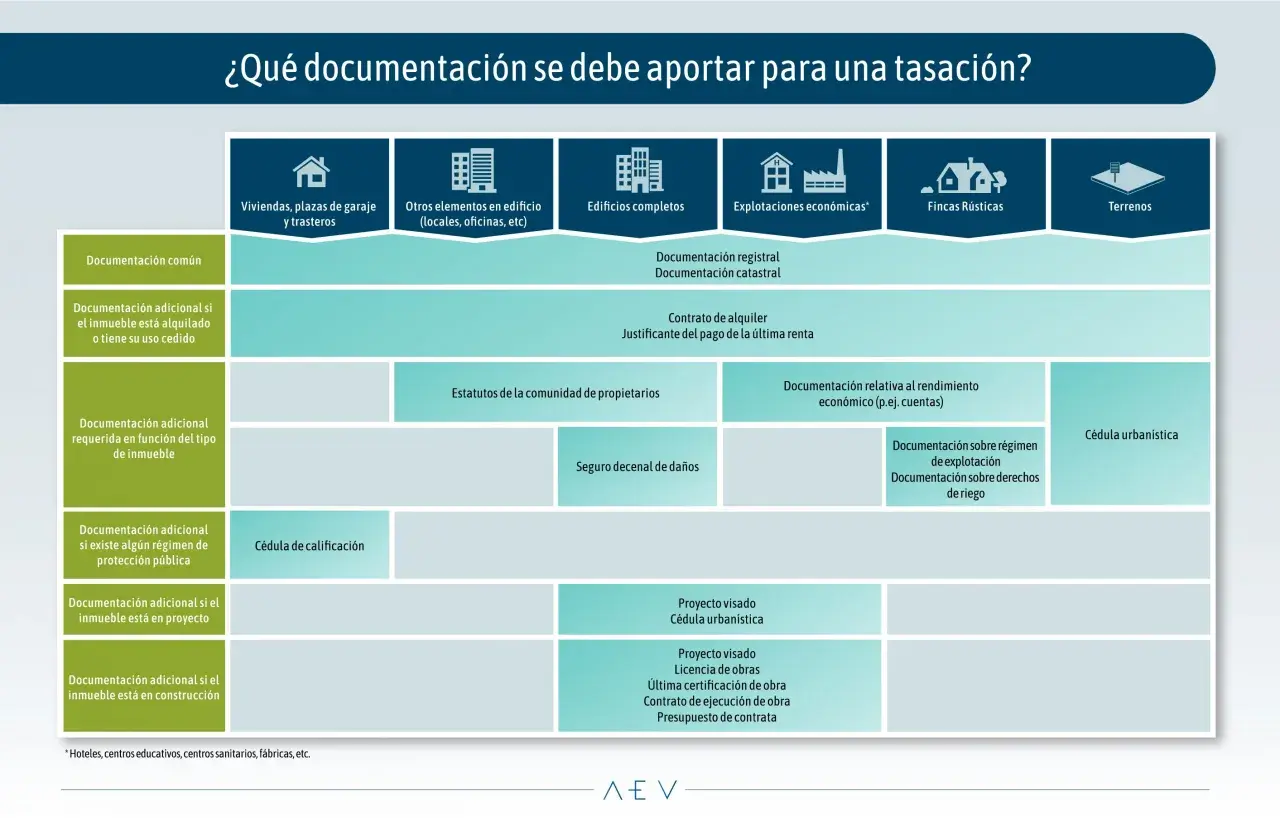

Qué documentos conviene tener antes de la visita

Una buena tasación empieza antes de que llegue el técnico. Cuando la documentación está incompleta, el informe tarda más y, a veces, el valor sale más conservador porque no se puede comprobar todo con suficiente precisión. Si el local está alquilado, además, el contrato y sus anexos cambian bastante la lectura del inmueble.

- Nota simple actualizada, para verificar titularidad, cargas y descripción registral.

- Escritura o documentación de compra, si ayuda a aclarar superficies o anejos.

- Referencia catastral y, si existe, plano o croquis del local.

- Contrato de arrendamiento vigente, con duración, renta, carencias y revisiones.

- Licencia de actividad o apertura, si el uso ya está implantado.

- Documentación de obras, cambios de distribución o legalizaciones previas.

- Recibos del IBI y gastos de comunidad, si el edificio los repercute de forma relevante.

Si hay discrepancias entre Catastro, Registro y la realidad física, hay que decirlo desde el principio. En locales, ese desfase aparece más de lo que parece, sobre todo tras reformas, agrupaciones, segregaciones o cambios de actividad. Y cuando el tasador tiene que pedir comprobaciones extra al ayuntamiento o al Catastro, el plazo se alarga de forma normal.

Por eso yo recomiendo revisar antes tres cosas muy simples: superficie útil real, situación legal del uso y si el local está libre o arrendado. Ese pequeño control evita muchas correcciones posteriores. Y nos lleva al punto donde más errores veo en la práctica.

Errores que distorsionan el valor

El fallo más común es pensar que el valor depende solo de la zona. No es así. Una buena ubicación ayuda, pero no corrige todos los problemas del local. Si el espacio está mal distribuido, no tiene escaparate útil, presenta deficiencias técnicas o arrastra un contrato de alquiler poco favorable, el mercado lo descuenta.

- Confundir el precio de anuncio con el valor real de mercado.

- Creer que una reforma costosa se recupera al cien por cien.

- Ignorar el peso del contrato de arrendamiento cuando el local está ocupado.

- Mezclar superficie construida y útil sin revisar qué mide cada documento.

- Pasar por alto licencias, incompatibilidades de uso o limitaciones urbanísticas.

- Suponer que un buen barrio compensa una mala fachada o una distribución poco comercial.

Yo pondría especial atención a dos errores porque generan mucho ruido: el primero es infravalorar la ocupación con inquilino, y el segundo es no medir bien el efecto de la vacancia. Un local vacío no siempre vale menos, pero sí exige justificar mejor su potencial. Y un local alquilado tampoco vale más por defecto; si la renta está muy por debajo del mercado, puede quedar penalizado aunque el contrato esté firmado.

El otro gran error es olvidar la parte legal. Un local con uso dudoso, con obras sin legalizar o con problemas para obtener licencia no se valora igual que uno limpio y plenamente operativo. En activos comerciales, la parte documental no es un trámite: forma parte del valor.

Plazos, coste y vigencia en la práctica

En España, el tiempo habitual para una tasación oficial de local comercial suele moverse entre 3 y 7 días hábiles desde que se tiene la documentación completa y se hace la visita. Gloval sitúa la entrega en 5 a 7 días hábiles, mientras que Tinsa habla de 3 a 5 días hábiles tras la visita; yo me quedaría con ese rango como referencia razonable, siempre que no haya consultas adicionales. Si hacen falta comprobaciones con ayuntamiento, Catastro u otros organismos, el plazo se alarga con facilidad.

En coste, no hay una tarifa única, porque el local comercial puede requerir más mediciones, más análisis de rentas o más revisión legal que otros inmuebles. Como orientación comercial, en la oferta pública de algunas tasadoras aparecen precios de entrada desde unos 130 a 170 euros para tasaciones sencillas, pero en locales reales el importe puede subir si el activo es grande, está ocupado, tiene renta compleja o exige más trabajo técnico. Yo no usaría ese número como precio final, sino como punto de partida.

Si la tasación se va a presentar para una hipoteca, la referencia práctica es clara: 6 meses de vigencia. Pasado ese tiempo, el banco puede pedir una actualización. Para una compraventa o una negociación privada, aunque no siempre exista esa misma exigencia formal, el mercado puede haber cambiado y el informe quedar desfasado antes de lo esperado.