La valoración de inmuebles sirve para algo más que poner un precio: te ayuda a vender con criterio, negociar una compra sin improvisar y entender si una hipoteca, una herencia o un reparto patrimonial están bien calculados. En España, además, no todas las valoraciones tienen el mismo peso: una estimación orientativa, una tasación oficial y los valores fiscales responden a usos distintos. En este artículo explico qué mira realmente un tasador, qué documentación conviene preparar, qué factores mueven la cifra y cómo interpretar el resultado sin confundirlo con el precio del anuncio.

Lo esencial para no confundir precio, tasación y valor fiscal

- La tasación oficial no es lo mismo que una estimación online: la primera sigue criterios técnicos y sirve para finalidades reguladas.

- La ubicación, el estado de conservación, la distribución y la eficiencia energética suelen pesar más que la decoración.

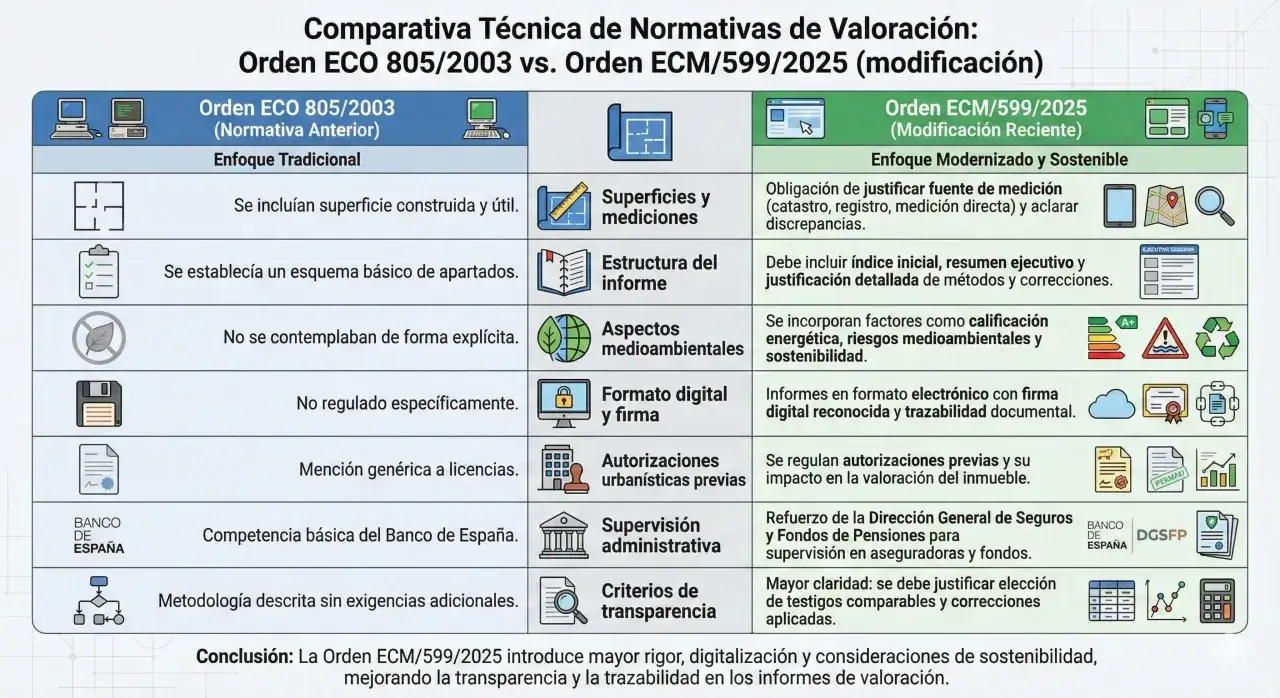

- La normativa española de tasaciones financieras sigue la Orden ECO/805/2003, actualizada por la Orden ECM/599/2025.

- El valor de mercado y el valor catastral o de referencia no responden a la misma lógica y no deben compararse como si fueran equivalentes.

- Preparar bien la vivienda no “infla” la tasación, pero sí evita que el informe penalice defectos fáciles de corregir.

Qué se valora realmente cuando se calcula el precio de una vivienda

Yo separo siempre dos preguntas: cuánto podría pagar el mercado y cuánto está dispuesto a aceptar un banco o una administración según la finalidad. La primera responde al comportamiento real de compradores similares; la segunda entra ya en terreno técnico, con reglas y prudencia. Por eso una vivienda puede parecer cara en un anuncio y, aun así, quedar bien valorada si su zona, su liquidez y su estado sostienen ese importe.

En la práctica, la vivienda no se mide solo por metros. Se mira la superficie útil y construida, la distribución, la orientación, la altura, el estado de conservación, los anejos, el edificio y el entorno inmediato. También pesa algo que muchos propietarios pasan por alto: la facilidad de venta. Un piso muy vistoso pero mal resuelto puede quedar peor que otro más sobrio, pero mucho más funcional.

Cuando esa lectura encaja con el mercado, la cifra resultante sirve para negociar con argumentos y no con intuiciones. Con esa base, tiene sentido ver cuándo necesitas una tasación oficial y cuándo basta una estimación orientativa.

Cuándo hace falta una tasación oficial y cuándo basta una estimación

No todas las operaciones exigen el mismo nivel de formalidad. Para una hipoteca, una herencia, un divorcio, una disolución de condominio o un procedimiento judicial, lo normal es pedir una tasación oficial elaborada por una sociedad homologada; para decidir si el precio de salida está bien planteado, suele bastar una estimación comparativa seria.

| Situación | Qué conviene pedir | Por qué |

|---|---|---|

| Solicitud de hipoteca | Tasación oficial | El banco usa ese valor para calcular el riesgo y la financiación |

| Herencia o divorcio | Tasación oficial o pericial técnica | Hace falta una cifra objetiva para repartir o compensar |

| Poner un piso a la venta | Estimación de mercado | Ayuda a fijar un rango competitivo sin encarecer la salida |

| Comprobar si una reforma compensa | Valoración comparativa | Permite medir si la mejora puede recuperar parte del coste |

| Revisión fiscal o patrimonial | Según el caso, valor fiscal o tasación | La referencia cambia si el objetivo es tributario o financiero |

Con eso claro, ya se entiende mejor cómo se construye una tasación seria paso a paso.

Cómo se desarrolla una tasación en España paso a paso

La base técnica para las finalidades financieras sigue la normativa estatal de tasaciones y su actualización de 2025, y el proceso se apoya en una visita física y en comparables verificables. No es un cálculo de salón: se contrasta la información documental con la realidad del inmueble y con el comportamiento del mercado cercano.

1. Reunir la documentación correcta

Antes de la visita, conviene tener a mano escritura, nota simple, referencia catastral, recibos del IBI, plano si existe, certificado energético y, si hubo reformas, las facturas o licencias. Cuanto más cerrada esté la carpeta, menos ajustes tendrá que hacer el tasador por dudas sobre superficie, anejos o estado legal.

2. Inspeccionar la vivienda de forma física

El técnico comprueba la distribución real, los metros, la conservación, la iluminación, la ventilación, los acabados, los elementos comunes y cualquier detalle que afecte al uso. Aquí no sirve adornar la vivienda de más: lo que se mira es lo que hay, no lo que se promete en una visita comercial.

3. Comparar con inmuebles equivalentes

El método de comparación sigue siendo la referencia más habitual. Se buscan viviendas parecidas en zona, tamaño, antigüedad y tipología, y después se aplican ajustes por diferencias objetivas: ascensor, terraza, garaje, trastero, orientación, altura o estado de reforma. Yo aquí suelo insistir en una idea sencilla: no vale comparar un ático reformado con un bajo interior si luego se quiere sacar una media artificial.

4. Emitir el informe y fijar su alcance

La tasación termina en un informe donde queda justificado el valor asignado y las hipótesis usadas para llegar a él. Si hay discrepancias entre catastro, registro y realidad física, lo prudente es corregirlas antes de cerrar la operación. En este punto también importa la vigencia práctica del documento, que normalmente se usa durante unos 6 meses, así que no conviene dejarlo encajado demasiado pronto si la compra aún no está madura.

Una vez entendido el método, lo decisivo es saber qué variables empujan la cifra hacia arriba o hacia abajo.

Los factores que más pesan en el valor de mercado

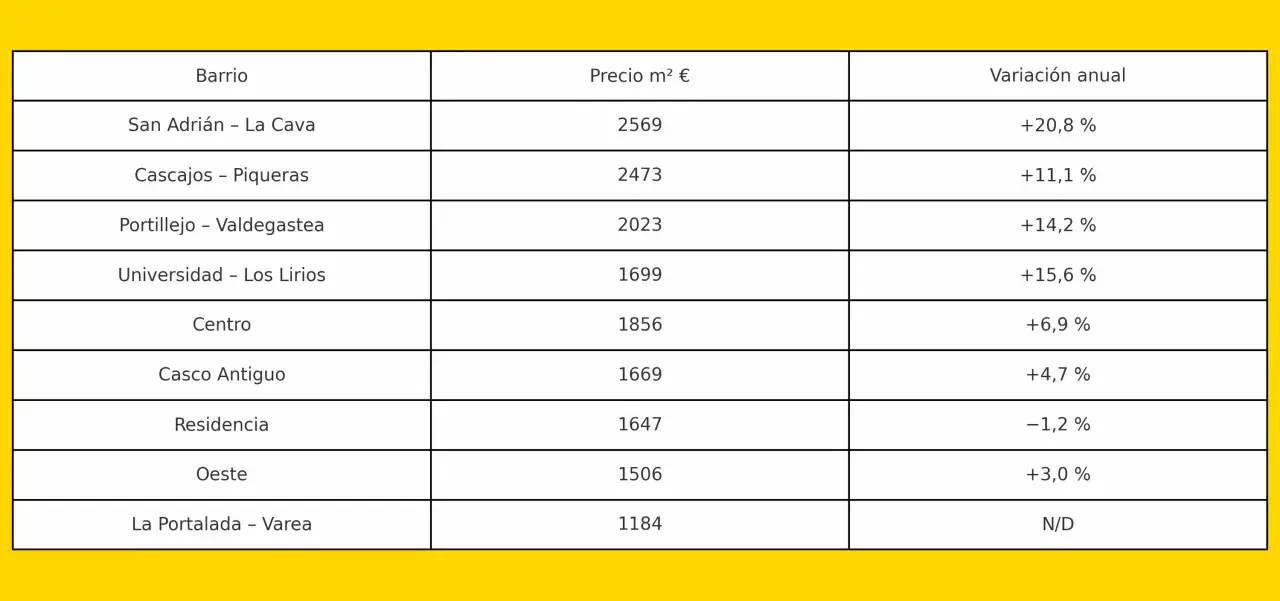

La ubicación sigue mandando, pero no de forma abstracta: manda el barrio, el microentorno, el acceso a servicios, el ruido, el transporte y la demanda real de esa zona. Después vienen la superficie, la distribución y el estado. En vivienda media, una planta bien resuelta suele valer más que una reforma vistosa con mala circulación interior.

- Ubicación y demanda: la diferencia entre un eje bien conectado y una calle poco líquida puede ser enorme, incluso dentro del mismo municipio.

- Distribución: los metros mal aprovechados penalizan más de lo que parece; una vivienda pequeña puede rendir mejor que otra mayor si está mejor organizada.

- Estado de conservación: humedades, instalaciones antiguas, carpinterías malas o problemas de comunidad restan credibilidad y valor.

- Eficiencia energética: aquí ya no hablamos de un detalle menor. Según el Banco de España, las viviendas con calificación A y B llegaron a venderse de media un 9,7% por encima de inmuebles similares con calificaciones F y G, y la diferencia fue aún mayor en 2022.

- Altura, orientación y luz: los pisos más luminosos, con mejor ventilación y menos ruido suelen defender mejor su precio.

- Anexos y extras útiles: garaje, trastero, terraza usable y ascensor suman si realmente mejoran la vida diaria y encajan con la demanda de la zona.

- Estado del edificio: una comunidad con derramas, fachada deteriorada o problemas estructurales puede frenar bastante la valoración.

En el segmento alto, los acabados premium y ciertas mejoras de diseño pesan más, pero en vivienda media el tasador suele ser prudente y no paga caprichos decorativos como si fueran mejoras estructurales. La clave no está en impresionar, sino en mostrar valor real y verificable.

Y aquí conviene no mezclar criterios: la tasación, el precio de mercado y los valores fiscales no nacen para lo mismo.

Tasación oficial, valor de mercado y valores fiscales no son lo mismo

Yo veo muchos propietarios confundir cifras y sacar conclusiones erróneas. Un valor puede servir para Hacienda, otro para el banco y otro para fijar el anuncio de venta; si se meten todos en el mismo saco, el resultado suele ser una expectativa mal calibrada.

| Concepto | Para qué sirve | Qué refleja | Riesgo si lo confundes |

|---|---|---|---|

| Tasación oficial | Hipoteca, herencia, divorcio, litigios y otras finalidades reguladas | Valor técnico con metodología homologada | Creer que coincide siempre con el precio que alguien pagará |

| Valor de mercado | Venta o compra a precio razonable | Importe probable de transacción entre partes informadas | Confundirlo con un valor fiscal o administrativo |

| Valor catastral | Base administrativa para ciertos impuestos y gestiones | Referencia fiscal, no precio real | Tomarlo como si midiera la demanda real del mercado |

| Valor de referencia | Determinados cálculos tributarios | Referente fiscal del Catastro para ciertas adquisiciones | Usarlo como si sustituyera a una tasación bancaria |

| Precio de anuncio | Estrategia comercial del vendedor | Lo que se pide, no necesariamente lo que se cierra | Tomarlo como prueba de valor sin negociar ni comparar |

La diferencia importante está en la finalidad. La tasación oficial se apoya en criterios técnicos y prudentes; el valor de mercado depende del momento, la zona y la liquidez; los valores fiscales responden a una lógica administrativa. Si quieres decidir bien, no compares una referencia con otra como si fueran la misma cosa.

Con ese mapa en la cabeza, ya solo queda afinar la preparación de la vivienda para que el informe no la castigue por detalles evitables.

Cómo preparar la vivienda para no perder valor en el informe

No se trata de maquillar nada. Se trata de que la vivienda se vea limpia, coherente con su estado real y sin pequeños problemas que hagan pensar que el mantenimiento ha sido descuidado. Yo siempre recomiendo empezar por lo básico: ordenar, ventilar, arreglar lo evidente y reunir papeles antes de la visita.

Lo que sí haría antes de la visita

- Arreglar fugas, humedades y remates visibles: son defectos que llaman la atención y pesan más de lo que cuesta corregirlos.

- Comprobar metros, anejos y descripción registral: una discordancia tonta puede generar dudas innecesarias.

- Preparar facturas de reformas: no inflan el valor por sí solas, pero ayudan a justificar el estado y la calidad de las mejoras.

- Revisar el certificado energético: hoy ya no es un papel accesorio, sobre todo si la vivienda tiene una eficiencia buena o mala de verdad.

- Ordenar y dar luz: una vivienda oscura o saturada de muebles parece más pequeña y peor mantenida.

Lee también: Tasación de locales comerciales - Claves para un valor real

Errores que yo evitaría

- Inflar la superficie: el tasador comprueba medidas y no suele comprar relatos optimistas.

- Confundir decoración con reforma útil: un interiorismo vistoso no sustituye una instalación eléctrica vieja o una distribución mala.

- Elegir comparables irreales: no sirve mirar solo anuncios caros o pisos irrepetibles del barrio.

- Ocultar defectos: si salen durante la visita, el efecto suele ser peor que haberlos explicado antes.

- Ignorar el edificio y la comunidad: derramas, portal, ascensor o fachada también forman parte de la percepción de valor.

Si preparas bien la vivienda, la tasación no se “maquilla”, pero sí puede reflejar con más precisión lo que realmente ofrece. Eso es lo que más ayuda cuando después toca negociar con comprador, banco o heredero.

La cifra que de verdad te ayuda a decidir

Yo cerraría el proceso con una comprobación simple: si el objetivo es vender, contrasta la cifra con ventas reales de la zona y con un rango razonable, no con el anuncio más alto del barrio. Si el objetivo es financiarte, pide primero una estimación y después la tasación oficial para no llevarte sorpresas con la entrada que tendrás que aportar.

La mejor valoración no es la más alta ni la más baja, sino la que resiste una negociación seria. Cuando el informe está bien planteado, te ayuda a decidir si conviene vender ya, esperar, reformar una parte concreta o ajustar expectativas antes de enseñar la vivienda.