La valoración correcta de una vivienda no solo marca el precio de salida: también decide si una hipoteca encaja, si una herencia se reparte sin fricciones y si una base fiscal aguanta una revisión. En 2026, la diferencia entre una estimación orientativa y un informe formal sigue siendo enorme, así que conviene distinguir bien qué cubre cada caso. Aquí explico las clases de tasación que de verdad importan, cómo se calculan y cuándo merece la pena pedir una oficial.

Lo esencial para no confundir valor, precio y tasación

- La tasación hipotecaria es la que suele valer para financiar una compra y la realiza una sociedad homologada.

- Una valoración online sirve para orientarse, pero no sustituye un informe oficial.

- Los métodos técnicos más usados son comparación, coste, actualización de rentas y residual.

- Precio de venta, valor de mercado, valor de tasación, valor catastral y valor de referencia no son lo mismo.

- Una tasación oficial de vivienda suele moverse entre 250 y 600 euros y normalmente caduca a los 6 meses.

Qué significa tasar una vivienda y qué problema resuelve

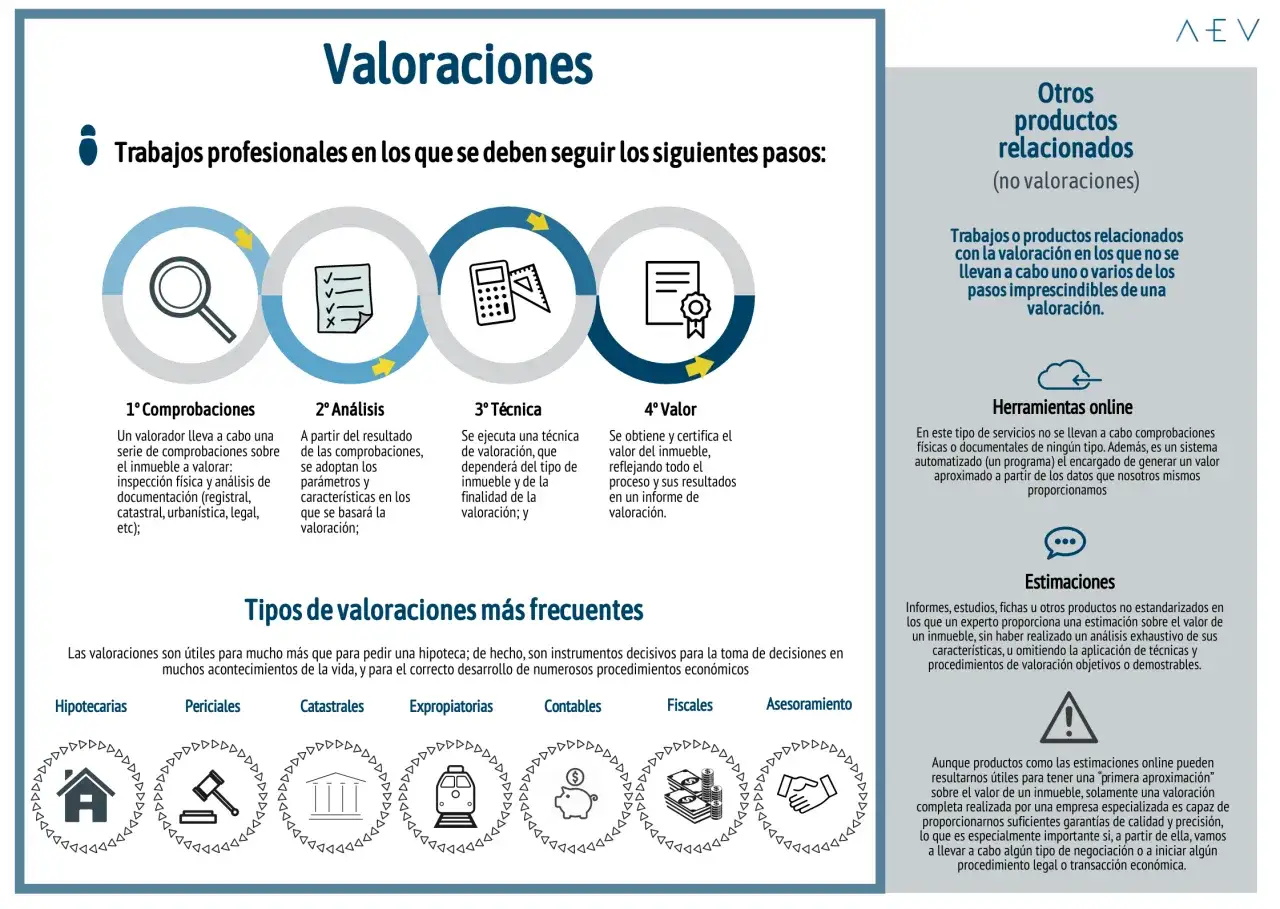

Yo suelo separar tres planos: el precio que pide el propietario, el valor que el mercado está dispuesto a aceptar y el valor técnico que sostiene un informe. La tasación ordena ese último plano con una metodología reconocida y con una finalidad concreta; por eso no es lo mismo vender un piso que garantizar un préstamo o documentar un reparto patrimonial.

En la práctica, la tasación resuelve una duda muy concreta: qué cifra puede defenderse ante un banco, un juzgado o la Administración. Cuando el objetivo es solo orientarse, basta con una valoración comercial; cuando hay dinero financiado, impuestos o conflicto entre partes, yo no me la jugaría con una aproximación rápida.

La idea clave es sencilla: una vivienda puede tener varios valores válidos al mismo tiempo, pero no todos sirven para lo mismo. A partir de ahí se entiende mejor por qué existen distintas categorías de valoración y por qué el método importa tanto como el resultado.

Las clases de tasación según la finalidad

Si tuviera que resumirlo sin tecnicismos, diría que la finalidad es lo que manda. Una misma vivienda puede valorarse para hipoteca, para venderla, para una herencia o para un procedimiento judicial, y cada caso pide un enfoque distinto. Yo suelo distinguirlas así:

| Tipo | Para qué sirve | Qué aporta | Qué debes saber |

|---|---|---|---|

| Tasación hipotecaria u oficial | Garantía de préstamo | Informe formal para respaldar la operación financiera | Suele costar entre 250 y 600 euros y tiene una vigencia limitada |

| Valoración de mercado | Vender o comprar con una referencia realista | Ayuda a fijar un precio competitivo | Puede ser gratuita o barata, pero no tiene validez hipotecaria |

| Tasación fiscal | Herencias, donaciones y transmisiones con impacto tributario | Sirve para contrastar bases imponibles y defender la cifra | Conviene revisarla junto con la documentación registral y catastral |

| Tasación judicial o pericial | Divorcios, particiones y litigios | Busca una cifra sólida y bien documentada | El detalle y la trazabilidad pesan más que la rapidez |

| Valoración online o automatizada | Primera orientación de precio | Da una horquilla rápida para decidir los siguientes pasos | No sustituye una tasación formal ni suele servir para firmar una hipoteca |

| Tasación patrimonial o contable | Empresas, carteras e inmuebles en balance | Ordena el valor del activo dentro de una cuenta o cartera | Depende de la finalidad contable o financiera que se persiga |

Para vender, yo prefiero hablar de valoración de mercado. No siempre necesita un informe oficial, pero sí una comparación seria con inmuebles parecidos, porque el error más caro es poner un precio emocional en un mercado que no lo acepta.

En herencias, divorcios o desacuerdos entre copropietarios, la tasación pericial o judicial gana peso porque no basta con “lo que parece valer”: hace falta una base documentada que resista discusión. Y cuando el inmueble forma parte de una empresa o una cartera, ya entran valoraciones patrimoniales o contables, que obedecen a otra lógica distinta.

Esa separación ayuda a elegir mejor el método, que es justo el siguiente filtro importante.

Los métodos técnicos que de verdad mueven la cifra

La finalidad no basta; hay que mirar cómo se calcula el valor. La normativa española trabaja con cuatro métodos técnicos principales, y cada uno funciona mejor en un contexto distinto. Yo no los trataría como “opciones alternativas” al azar: cada método responde a un tipo de inmueble y a una fuente de datos concreta.

| Método | Cuándo encaja mejor | Qué mide | Limitación real |

|---|---|---|---|

| Comparación | Viviendas y activos con mercado representativo | El precio probable a partir de inmuebles similares | Necesita suficientes comparables; la norma exige al menos 6 datos válidos |

| Coste | Edificios en proyecto, construcción, rehabilitación o terminados | Cuánto costaría rehacer el inmueble hoy | No siempre refleja bien la realidad del mercado si el activo es muy singular |

| Actualización de rentas | Inmuebles que generan alquileres o rentas | El valor presente de los ingresos futuros | Requiere un mercado de alquiler representativo y al menos 6 datos de rentas |

| Residual | Suelo, obra nueva y promociones | Lo que queda tras restar costes, plazos y margen promotor | Es muy sensible a las hipótesis urbanísticas y comerciales |

Cuando aparece el método del coste, yo miro dos conceptos: valor de reemplazamiento bruto, que es el coste de construir algo equivalente con tecnología actual, y valor de reemplazamiento neto, que descuenta la depreciación física y funcional. Esa diferencia importa mucho en viviendas antiguas, porque una reforma vistosa no borra por sí sola el desgaste estructural ni la obsolescencia.

El método de comparación suele ser el más intuitivo para un piso estándar: mira ventas y ofertas cercanas, homogeneiza diferencias y ajusta el valor final. En cambio, el residual tiene más sentido cuando hablamos de suelo o promoción, donde el precio depende de cuánto se pueda construir, cuánto cueste hacerlo y qué margen razonable espere el promotor.

La actualización normativa de 2025 añadió más peso a la sostenibilidad cuando afecta al valor del inmueble, así que hoy la eficiencia energética, la adaptación climática y el estado general pesan más de lo que muchos propietarios imaginan.

Con el método entendido, la siguiente confusión habitual es mezclar una tasación formal con una simple estimación online o con valores fiscales que no juegan el mismo partido.

Tasación oficial, valoración online y valor de referencia no son lo mismo

Esta es la parte donde más errores veo. Tres cifras pueden parecer parecidas en el papel, pero cumplen funciones distintas. Una ayuda a financiar, otra orienta y la tercera sirve como referencia fiscal; si las mezclas, tomarás decisiones mal ancladas.

| Concepto | Quién lo emite | Uso real | Qué no debes esperar |

|---|---|---|---|

| Tasación oficial | Sociedad homologada | Hipoteca, garantías y operaciones financieras | No es gratuita ni orientativa; exige documentación y visita técnica |

| Valoración online | Portales o herramientas automáticas | Primera idea del precio de mercado | No tiene fuerza para una hipoteca ni para un litigio serio |

| Valor de referencia | Catastro | Referencia fiscal para determinadas transmisiones | No sustituye el valor de mercado ni una tasación hipotecaria |

| Valor catastral | Administración catastral | Base de algunos impuestos municipales y estatales | No equivale al precio real de una vivienda |

El Catastro calcula el valor de referencia cada año a partir de compraventas y características catastrales del inmueble, así que conviene verlo como un dato administrativo, no como una fotografía exacta de la vivienda. Yo lo reviso siempre que hay una herencia o una compra con implicaciones fiscales, pero no lo uso como sustituto del mercado.

Si la cifra va a sostener una hipoteca o un litigio, yo solo confiaría en la oficial. Si necesito una brújula rápida, la valoración online me vale; si me preocupa fiscalidad, miro el valor de referencia además del informe.

La clave está en escoger el dato correcto para la decisión que tienes delante, no en buscar la cifra “más cómoda”.

Cuándo conviene pedir cada una

Yo no pediría una tasación oficial por rutina. La encargo cuando el coste del error es mayor que el coste del informe. Ese criterio, que parece simple, evita pagar por un documento que luego no vas a usar o, peor todavía, usar un dato inadecuado para una decisión relevante.

| Escenario | Lo que recomiendo | Por qué |

|---|---|---|

| Compra con hipoteca | Tasación oficial | El banco la necesita para calcular la garantía y el importe financiable |

| Venta de una vivienda habitual | Valoración de mercado y comparables | Ayuda a fijar un precio competitivo sin sobredimensionar expectativas |

| Herencia o divorcio | Tasación pericial o judicial | Hace falta una cifra defendible si hay desacuerdo entre partes |

| Vivienda alquilada | Método de actualización de rentas | El ingreso recurrente influye más que la foto pura del mercado de compraventa |

| Suelo o promoción | Método residual | El valor depende del aprovechamiento urbanístico y del coste de desarrollo |

| Curiosidad inicial | Valoración online | Sirve para una primera horquilla sin gastar de entrada en un informe formal |

En una compra hipotecada, además, me fijaría en el calendario. Si pides la tasación demasiado pronto y luego cambian las condiciones o caduca el informe, volverás a gastar dinero. Y si la vivienda tiene okupación, arrendamientos, protección pública o documentación incompleta, yo no aceleraría la contratación sin revisar antes si el informe podrá usarse de verdad.

También hay un detalle que muchos pasan por alto: si el valor de tasación sale por debajo del precio de compraventa, el banco suele calcular el préstamo sobre la cifra menor, no sobre la que más conviene al comprador. Ese matiz cambia por completo la financiación disponible.

Por eso, antes de pagar, yo siempre me pregunto para qué me va a servir exactamente esa valoración.

Los errores que más distorsionan una valoración

He visto repetirse los mismos fallos una y otra vez. La mayoría no tienen que ver con la técnica del tasador, sino con expectativas mal planteadas o con documentación incompleta. Si los detectas antes, la tasación será más útil y, sobre todo, menos frustrante.

- Confundir precio anunciado con valor de mercado: lo que alguien pide no es lo que el mercado valida.

- Tomar una estimación online como informe válido: sirve para orientarse, no para una hipoteca o un juicio.

- No comprobar la homologación: si la sociedad no está registrada, el banco puede no aceptar el documento.

- Sobrevalorar las reformas: una cocina nueva ayuda, pero no convierte por sí sola una vivienda en mucho más valiosa.

- Mirar solo los metros cuadrados: ascensor, orientación, eficiencia energética, ruido, estado del edificio y comunidad pesan mucho.

- Entregar papeles incompletos: nota simple, referencia catastral, planos, escritura y datos de cargas evitan retrasos y ajustes dudosos.

También soy prudente con las viviendas antiguas o energéticamente débiles. Hoy la sostenibilidad y el comportamiento medioambiental influyen más en el valor que hace unos años, y eso se nota especialmente en edificios con peor aislamiento, instalaciones obsoletas o gastos de comunidad elevados.

Cuando el informe no explica bien sus comparables o no justifica sus ajustes, yo no lo doy por bueno a la ligera. La forma en la que se llega a la cifra importa casi tanto como la cifra misma.

La comprobación final que haría antes de pagar la tasación

Si tuviera que quedarme con una regla práctica, sería esta: primero defino el uso, después el tipo de informe y solo al final encargo la tasación. Ese orden evita gastar de más y reduce el riesgo de recibir un documento que no te sirve para la operación que tienes entre manos.

- Revisaría si el objetivo es hipoteca, venta, herencia, divorcio o fiscalidad.

- Confirmaría que la sociedad esté homologada si necesito un informe oficial.

- Compararía el presupuesto con el rango habitual de 250 a 600 euros en una vivienda estándar.

- Comprobaría que el informe incluya visita interior cuando la operación lo exija.

- Prepararía documentación clara para evitar retrasos y rehacer cálculos.

Si la operación depende de una hipoteca o de una cifra defendible ante terceros, la tasación oficial merece la pena; si solo quiero una referencia de venta, una valoración de mercado bien hecha suele ser suficiente. La regla práctica es simple: cuanto más dinero, más fiscalidad o más conflicto haya detrás, menos sentido tiene improvisar con una estimación rápida.