Una valoración bien hecha cambia por completo cómo se negocia una compra, una herencia o una refinanciación. Las valoraciones RICS aportan un marco internacional para estimar el valor de una vivienda con criterios homogéneos, trazables y fáciles de defender cuando hay dinero, plazos o desacuerdos de por medio. En España, además, conviene entender cómo encajan con la tasación hipotecaria regulada localmente, porque no siempre cumplen la misma función.

Lo esencial que conviene tener claro antes de encargarla

- RICS no es una etiqueta comercial: es un estándar con reglas, método y responsabilidades claras.

- Un informe serio explica qué valor se calcula, con qué base y en qué fecha.

- En España, una valoración bajo RICS no sustituye automáticamente la tasación hipotecaria ECO/805/2003.

- Es especialmente útil en herencias, divorcios, compras complejas, inversión y activos singulares.

- La calidad depende mucho de los comparables, la documentación y la independencia del profesional.

Qué aporta una valoración RICS en una vivienda

Yo separo siempre dos planos: el del mercado y el del informe. El mercado dice qué pagan compradores y vendedores por una vivienda parecida; el informe convierte esa realidad en una opinión de valor con una base de valor explícita, una fecha concreta y un método trazable. El resultado no es solo una cifra, sino también el razonamiento que la sostiene.

La norma de referencia es el Red Book, que reúne reglas obligatorias, buenas prácticas y criterios de reporte para los profesionales que valoran inmuebles. La edición vigente se actualizó para alinearse con las IVS y reforzar aspectos como la modelización, la tecnología y los criterios ESG; además, existe traducción al español, aunque la versión oficial sigue siendo la inglesa. Para quien compra o vende en España, eso se traduce en más consistencia y menos dependencia de opiniones improvisadas.

En la práctica, una valoración de este tipo la firma un RICS Registered Valuer o un profesional integrado en ese esquema de control y calidad. Yo me quedo con una idea simple: si el documento va a mover una decisión importante, necesito saber quién responde por él, qué ha revisado y qué ha supuesto. Esa base técnica solo cobra sentido cuando la comparo con la tasación hipotecaria española, que responde a otro marco.

En qué se diferencian las valoraciones RICS de una tasación hipotecaria en España

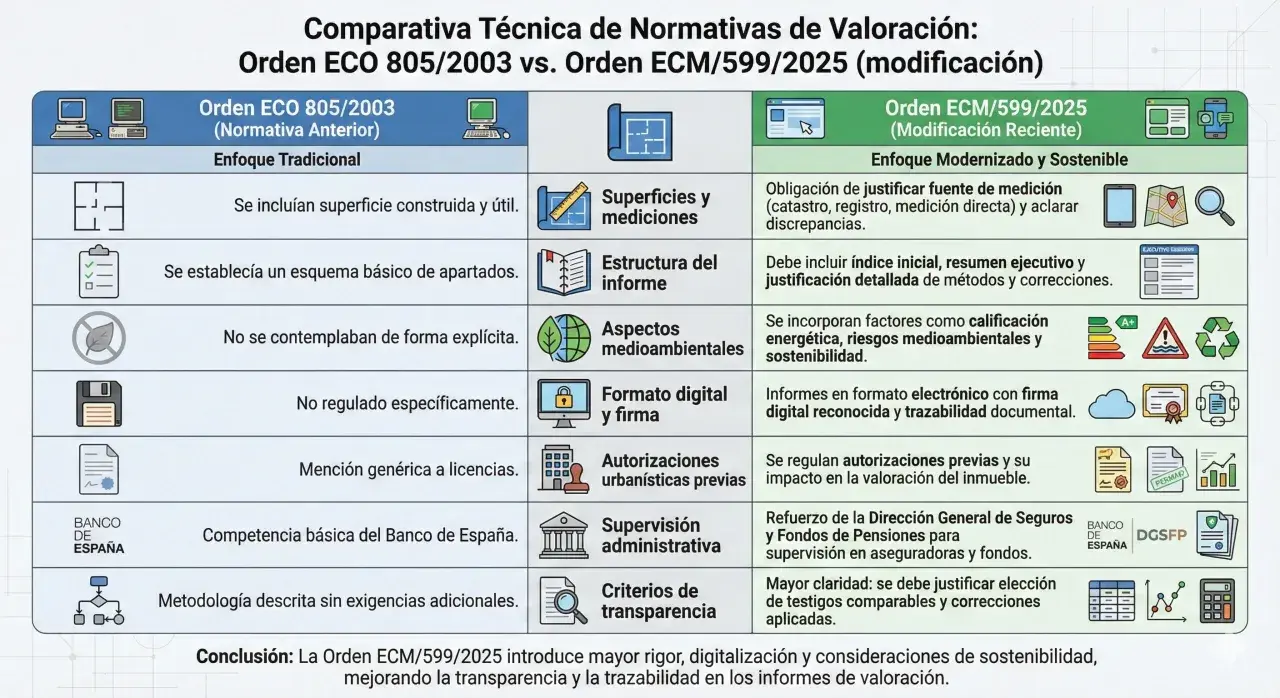

En España conviven dos marcos que a veces se mezclan sin necesidad. El de RICS se apoya en el Red Book y en las International Valuation Standards; el de la tasación hipotecaria responde a la Orden ECO/805/2003, modificada en 2025 por la Orden ECM/599/2025. La diferencia no es solo jurídica: cambia la finalidad, la base de valor y el tipo de informe que te van a pedir.

| Aspecto | Informe bajo RICS | Tasación hipotecaria ECO |

|---|---|---|

| Finalidad | Compra, venta, herencia, divorcio, inversión, litigio o apoyo en operaciones internacionales | Finalidades financieras reguladas, con especial peso en garantías hipotecarias |

| Base de valor | Suele trabajar con valor de mercado, aunque puede definirse otra base si el encargo la exige | Se apoya en una lógica prudente de valor de tasación y, en hipoteca, en el valor hipotecario |

| Norma | Red Book e IVS; el texto oficial de referencia es el inglés, aunque exista traducción al español | Orden ECO/805/2003 y sus modificaciones posteriores |

| Uso bancario | Puede servir como referencia técnica, pero el banco puede pedir su propia tasación | Es la referencia regulatoria que suele pedir la entidad en España |

| Forma del informe | Explica alcance, supuestos, comparables, método y razonamiento | Sigue requisitos formales muy concretos para la finalidad financiera |

Mi regla práctica es sencilla: si hay hipoteca española, no doy por hecho que el informe RICS desbloquee la operación; si hay una decisión patrimonial, sí suele ser el documento que mejor ordena el debate. De hecho, desde el 1 de enero de 2026 RICS mantiene un estándar específico para bank lending en jurisdicciones de la UE, y ahí vuelve a aparecer la distinción entre valor de mercado y mortgage lending value, algo especialmente relevante en España. Una vez separadas ambas figuras, la siguiente pregunta es cuándo merece la pena pedir este tipo de informe y no otro más genérico.

Cuándo tiene sentido pedirla de verdad

Yo la pediría sobre todo cuando el valor tiene consecuencias económicas o legales claras. No siempre hace falta el nivel de detalle de un informe RICS, pero sí cuando conviene reducir discusión, justificar una cifra o tomar una decisión con más seguridad.

- Compra antes de cerrar precio. Si el vendedor pide una cifra alta y la zona está moviéndose con comparables flojos, el informe te ayuda a no pagar la prima del entusiasmo.

- Herencias y divorcios. Aquí no buscas una cifra bonita, sino un criterio defendible que reduzca fricción entre partes.

- Inversión en alquiler. Cuando la renta manda, importa saber si el inmueble sostiene el precio por su capacidad de generar ingresos, no solo por su aspecto.

- Viviendas singulares. Áticos con terraza, casas con anexos, inmuebles reformados de forma atípica o fincas con incidencias urbanísticas necesitan más matiz que la media del barrio.

- Operaciones con bancos o inversores extranjeros. El lenguaje RICS ayuda a que todos lean el mismo estándar y a evitar interpretaciones creativas.

- Antes de una reforma grande. Sirve para fijar el punto de partida, aunque yo no prometo nunca una revalorización lineal: no toda obra recupera lo invertido.

Si solo quieres publicar un precio orientativo, quizá te baste una referencia comercial menos formal. Yo reservaría una valoración de este nivel para cuando la decisión vaya a dejar huella en el patrimonio, en la financiación o en un posible conflicto. Y ahí entra el proceso, porque una buena cifra se sostiene o se hunde en cómo se construye el informe.

Cómo se construye el informe paso a paso

La calidad del resultado se juega antes de escribir la cifra final. Yo suelo dividir el trabajo en tres bloques: qué se valora, con qué finalidad y con qué pruebas se sostiene la conclusión. Si esas tres cosas no están claras, el informe pierde fuerza aunque la redacción sea impecable.

Encargo y alcance

El primer paso es fijar la finalidad. No se redacta igual un informe para comprar una vivienda, para repartir una herencia o para presentarlo a una entidad financiera. Aquí se define también la base de valor, la fecha de valoración, el grado de inspección y si habrá supuestos especiales o limitaciones de acceso.

Inspección y contraste documental

En la visita se revisan superficie, distribución, estado de conservación, calidades, orientación, entorno y cualquier detalle que cambie la lectura del mercado. Después se contrasta todo con documentación relevante: nota simple, Catastro, planos, licencia, ITE, certificado energético, contratos de alquiler o gastos de comunidad, si los hay. Yo no me quedo tranquilo con un informe que no distinga con claridad entre la fecha de inspección, la fecha de valoración y la fecha de emisión.

Método y redacción

En una vivienda habitual, el método comparativo suele pesar más porque mira operaciones reales y ajustes razonables. En un inmueble arrendado, el ingreso puede cobrar más protagonismo; en un activo singular, el coste de reposición o el coste depreciado ayuda a no forzar comparables que no encajan. Un informe serio explica el método, las referencias, los supuestos y la lógica que lleva de los datos a la cifra final.

Si faltan comparables, el profesional debe decirlo; si hace una suposición especial, también; si el valor depende de que se completen unas obras o de que la vivienda quede vacía, eso tiene que quedar negro sobre blanco. Esa claridad técnica es la que diferencia un informe útil de uno que solo parece profesional a primera vista. El siguiente filtro es saber qué mueve el valor de verdad y qué errores suelen distorsionar el resultado.

Qué hace subir o bajar el valor y dónde se equivocan muchos informes

Hay factores que pesan más de lo que muchos propietarios creen, y otros que se sobreestiman con facilidad. Yo me fijo sobre todo en la combinación entre ubicación, estado, legalidad y evidencia de mercado; el resto suele ser ruido si no está bien conectado con esas cuatro bases.

Lo que mueve el valor

- Ubicación y microubicación. No vale solo el barrio; importan la calle, el ruido, la orientación, los servicios y la demanda real del entorno.

- Estado y mantenimiento. Humedades, instalaciones envejecidas, reformas mal ejecutadas o una distribución poco práctica restan más de lo que parece.

- Situación legal y urbanística. Cargas, discrepancias de superficie, obras sin legalizar o problemas de licencia pesan mucho en la valoración.

- Eficiencia energética y sostenibilidad. En 2026 ya no es un detalle decorativo: un inmueble muy ineficiente puede perder atractivo frente a opciones parecidas.

- Ocupación e ingresos. Si la vivienda está alquilada, el contrato, la renta y la duración cambian la lectura del activo.

- Calidad de los comparables. Un buen comparable explica la mitad del informe; uno flojo obliga a hacer malabares y suele generar errores.

Lee también: Informe pericial de arquitecto - ¿Cuánto cuesta realmente?

Los errores que más distorsionan la cifra

- Confundir precio de oferta con valor real.

- Usar comparables de otra zona o de otro momento de mercado.

- No revisar cargas, superficies, distribución o estado registral.

- Tratar una estimación automática como si fuera una inspección completa.

- Suponer que una reforma devuelve euro por euro lo invertido.

La mayor trampa es pensar que el valor nace de una cifra aislada. En realidad, nace de la combinación entre datos, contexto y método. La propia actualización del Red Book refuerza el uso responsable de la automatización y la IA, pero eso no elimina la necesidad de criterio humano cuando la vivienda tiene reformas, patologías, poca comparabilidad o cuestiones urbanísticas delicadas. Con eso en mente, queda la parte más práctica: qué conviene dejar cerrado antes de encargar el trabajo.

Lo que reviso antes de encargar una valoración seria

Antes de pedir un informe así, yo dejaría cerrados estos puntos:

- La finalidad exacta. No es lo mismo comprar, repartir, invertir o financiar.

- La base de valor. Hay que saber si se busca valor de mercado, valor hipotecario o una base específica para la operación.

- La documentación disponible. Cuanta más coherencia haya entre escritura, Catastro, nota simple y realidad física, mejor.

- La aceptación del destinatario. Si va a intervenir un banco, un juzgado o una aseguradora, conviene confirmar desde el inicio qué formato esperan.

- La independencia del profesional. Yo pediría siempre un técnico con experiencia real en ese tipo de activo y, si procede, con registro RICS verificable.

Si además hay hipoteca, yo comprobaría desde el principio si la entidad va a exigir una tasación ECO adicional. Y si la vivienda tiene incidencias, reformas o usos mixtos, preferiría un informe algo más largo y bien justificado antes que una cifra rápida pero frágil. Una buena valoración no solo da un número: reduce fricción, evita decisiones apresuradas y deja rastro técnico de por qué ese número tiene sentido.