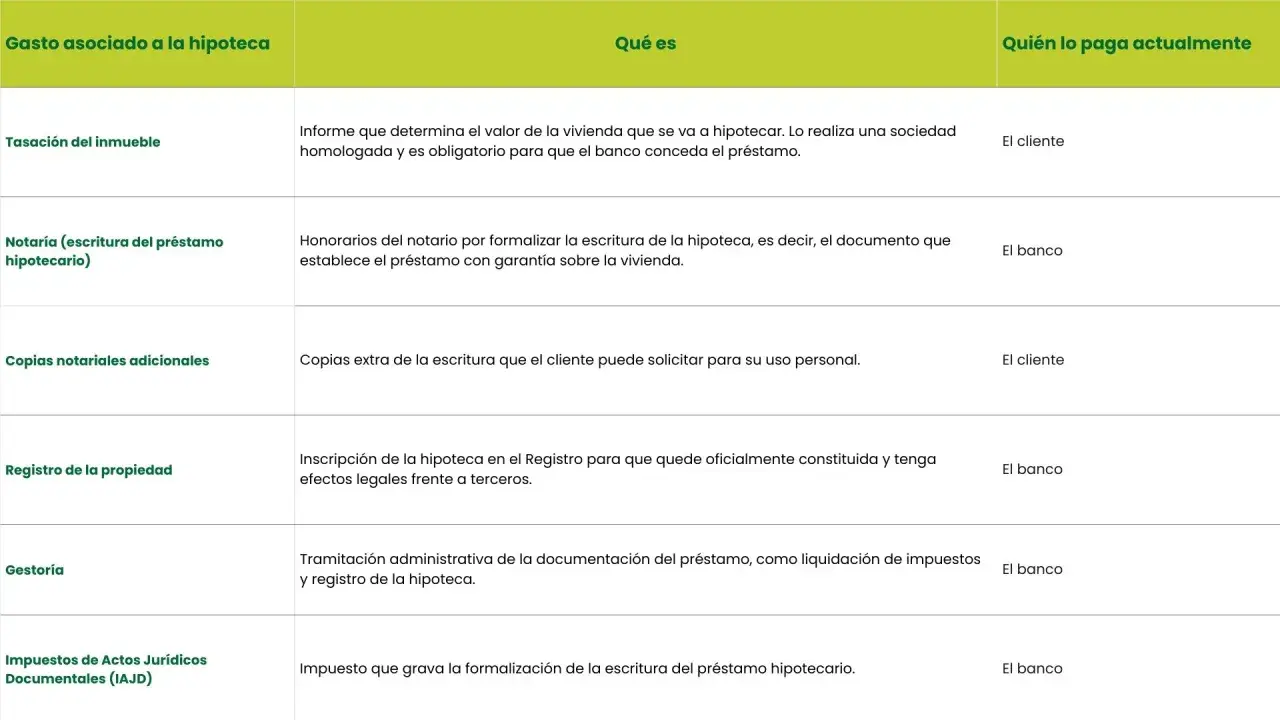

Lo esencial para no confundir una tasación hipotecaria con una simple valoración

- La tasación válida para hipoteca debe hacerla una sociedad de tasación homologada y ajena al prestamista.

- El valor de tasación no siempre coincide con el precio de compra ni con el valor catastral.

- La visita al inmueble y la documentación previa influyen mucho en el plazo final.

- En una vivienda estándar, el coste suele moverse en un rango orientativo de 250 a 500 euros.

- El informe caduca a los seis meses desde su emisión, así que la fecha importa tanto como el resultado.

Qué significa que una tasadora esté homologada

Cuando una sociedad está homologada, significa que puede emitir una valoración con validez para finalidades financieras. En la práctica, yo lo traduzco así: no basta con saber de inmuebles, también hace falta cumplir una metodología estricta, independencia respecto al banco y un control formal del proceso. Esa es la diferencia entre una opinión comercial y un informe que una entidad puede aceptar para conceder una hipoteca.

La clave no está solo en quién firma, sino en cómo se calcula el valor. La tasación hipotecaria se apoya en la normativa específica de valoración y en criterios prudentes; no busca la cifra más optimista, sino una referencia sólida, defendible y comparable. Eso protege al banco, pero también te protege a ti, porque reduce el riesgo de firmar una operación sobre una base inflada o poco seria.

| Tipo de valoración | Sirve para hipoteca | Uso habitual | Limitación principal |

|---|---|---|---|

| Sociedad de tasación homologada | Sí | Compra, subrogación, refinanciación y otras finalidades financieras | Caduca y exige documentación verificable |

| Valoración online | No | Orientarte para vender o comparar precios | No tiene validez hipotecaria |

| Opinión de una agencia inmobiliaria | No | Definir un precio de salida | No sigue el estándar técnico exigido para financiación |

Con esto claro, la siguiente pregunta útil es cuándo te van a pedir esta valoración y por qué el banco le da tanto peso frente a otros datos del inmueble.

Cuándo te la pedirán y por qué importa tanto

La respuesta corta es sencilla: casi siempre que haya una hipoteca de por medio. El banco necesita saber cuál es el valor prudente de la vivienda para fijar el importe que está dispuesto a prestar y el porcentaje de financiación que asume. También puede entrar en juego en subrogaciones, novaciones, refinanciaciones o en operaciones donde el inmueble sea la garantía principal.

Yo separaría tres valores que mucha gente mezcla: el precio de compra, el valor de tasación y el valor catastral. No son lo mismo y, de hecho, pueden diferir bastante. El precio es lo que se pacta entre comprador y vendedor; la tasación es la referencia técnica que usa la entidad para decidir riesgo; y el valor catastral sirve sobre todo para fines fiscales. Si entiendes esa diferencia, dejas de interpretar como un problema algo que en realidad es normal.

| Concepto | Qué representa | Para qué sirve |

|---|---|---|

| Precio de compra | Lo que acuerdan comprador y vendedor | La compraventa y la negociación |

| Valor de tasación | La estimación técnica del inmueble para fines financieros | Calcular la base de la hipoteca |

| Valor catastral | Referencia administrativa del inmueble | Impuestos y gestión tributaria |

Según el Banco de España, si el coste lo asume el cliente, puede elegir la tasadora homologada y usar el informe con otras entidades mientras siga vigente. Esa flexibilidad es útil cuando comparas hipotecas, porque evita repetir el gasto si cambias de banco a tiempo. Si ya sabes para qué sirve, el siguiente paso es entender cómo se construye el informe en la visita.

Cómo se hace la tasación y qué mira el técnico

La visita al inmueble es más importante de lo que parece. El técnico no va a “poner un precio” de forma intuitiva, sino a comprobar una serie de datos físicos y documentales: superficie, distribución, estado de conservación, orientación, planta, ascensor, anejos, accesos y coherencia entre lo que ve y lo que figura en la documentación. Después cruza esa información con comparables reales de la zona.

Yo suelo resumirlo así: una buena tasación mezcla visita, verificación y mercado. Si la vivienda está bien documentada y no tiene rarezas jurídicas o constructivas, el trabajo fluye. Si hay reformas sin legalizar, discordancias entre escritura y realidad, o una tipología difícil de comparar, el análisis se alarga y el resultado puede ser más prudente.

Qué suele revisar

- Superficie útil y construida, y si coincide con la documentación.

- Antigüedad, estado de conservación y calidad de los acabados.

- Distribución interior, orientación, luminosidad y altura.

- Ascensor, garaje, trastero, terraza u otros anexos que sí aportan valor.

- Entorno y ventas comparables en la misma zona o en microzonas similares.

Lee también: Tasación inmobiliaria en España - Claves para entender su valor

Qué suele penalizar

- Obras no declaradas o cambios de distribución sin soporte documental.

- Humedades, desperfectos visibles o falta de mantenimiento.

- Inmuebles muy singulares, con pocos comparables cercanos.

- Problemas de acceso, ocupación o información incompleta.

Para que esa visita no se convierta en una cadena de subsanaciones, conviene llegar con la documentación preparada antes de que el técnico aparezca por la puerta.

Qué documentos conviene preparar antes de la visita

No todas las tasaciones piden exactamente lo mismo, pero hay una base documental que casi siempre ayuda. Cuanto más clara esté la titularidad y mejor cuadre la descripción del inmueble, menos vueltas dará el expediente. En una vivienda estándar yo intentaría tener listos, como mínimo, la nota simple, la escritura de propiedad o la referencia registral, el DNI o NIE del titular y cualquier documento que acredite reformas, ampliaciones o anejos relevantes.

Si el inmueble es una obra nueva, una vivienda reformada o un caso con elementos especiales, también conviene aportar licencias, planos, certificados de final de obra o información sobre la situación urbanística. No es un formalismo vacío: el técnico necesita saber si está valorando lo que ve y lo que existe legalmente, no solo una foto bonita del piso. Cuanto menos tenga que interpretar por su cuenta, más rápido suele ir todo.

- Nota simple actualizada o datos registrales claros.

- Escritura de compraventa o título de propiedad.

- DNI o NIE del propietario o solicitante.

- Planos, licencias o certificados si hubo reformas.

- Información sobre anejos, cargas o situaciones de uso especiales.

Con los papeles en orden, lo siguiente que de verdad interesa es saber cuánto cuesta este servicio y en qué plazo suele resolverse.

Cuánto cuesta y cuánto tarda una tasación hipotecaria

En 2026, una tasación hipotecaria de vivienda estándar suele moverse, como referencia orientativa, entre 250 y 500 euros. El precio puede subir si el inmueble es grande, singular, tiene mucha complejidad documental o requiere más trabajo de campo. También influyen la localización, la accesibilidad y la urgencia con la que pidas el informe. No existe una tarifa única para todos los casos, y eso es importante asumirlo desde el principio.

El plazo habitual desde la visita hasta el informe final suele estar entre 3 y 7 días laborables, aunque puede alargarse si faltan documentos o el inmueble exige comprobaciones adicionales. Según el Banco de España, el cliente suele asumir el coste de la tasación, y el banco no debería trasladarle el coste de las comprobaciones internas que haga sobre el informe. Esa diferencia parece pequeña, pero en una hipoteca mal coordinada puede ahorrarte discusiones innecesarias.

- Superficie y tipología: un piso estándar suele ser más rápido de valorar que un chalet o un activo singular.

- Ubicación: cuanto menos homogénea sea la zona, más tiempo puede requerir el análisis comparativo.

- Documentación: si falta información, es fácil que el proceso se retrase.

- Urgencia: pedir plazos muy ajustados suele encarecer el servicio.

Y no olvides la vigencia, porque una tasación útil hoy puede dejar de servir si la operación se alarga demasiado.

Qué pasa si el informe caduca antes de firmar

La tasación no dura para siempre. La regla práctica es clara: el informe caduca a los seis meses desde su emisión. Si no llegas a tiempo con la firma, el banco puede pedir una actualización o una nueva tasación para volver a trabajar con un valor válido. Esto no significa que el primer informe “no valiera”, sino que el mercado inmobiliario puede moverse lo suficiente como para exigir una referencia más reciente.

También conviene saber otra cosa útil: si la operación no prospera con una entidad, el informe original puede seguir siendo aprovechable con otra mientras no haya caducado. En una compraventa con plazos ajustados, esa flexibilidad marca la diferencia entre continuar o empezar otra vez desde cero. La fecha de emisión pesa tanto como el valor final.

Si ya entiendes la caducidad, merece la pena mirar los errores más comunes, porque ahí es donde más dinero y tiempo se pierden sin necesidad.

Los errores que más complican una tasación

El error más frecuente es confundir tasación con precio de anuncio. El mercado puede estar pidiendo una cifra muy alta, pero el valor técnico depende de comparables reales, estado del inmueble y metodología. Si parte de una expectativa inflada, la decepción está casi garantizada. Yo prefiero ajustar esa conversación desde el principio, porque evita tensiones con el vendedor y con la entidad.

Otro fallo habitual es llegar con la documentación a medias. También veo mucho la idea de que cualquier reforma suma valor por definición, cuando en realidad depende de cómo esté ejecutada y de si está bien documentada. Una cocina nueva ayuda; una ampliación sin legalizar puede dar más problemas que valor. Y si el inmueble tiene ocupación, cargas o discrepancias registrales, conviene decirlo pronto: ocultarlo no acelera nada, solo lo complica más adelante.

- Esperar que la tasación iguale el precio de mercado más optimista.

- Ocultar reformas, cargas o situaciones de uso especiales.

- No preparar el acceso al inmueble ni la documentación básica.

- Asumir que una valoración online sirve para hipoteca.

- Dejar pasar demasiado tiempo entre la emisión y la firma.

Si evitas esos tropiezos, la operación gana velocidad y también credibilidad frente al banco. Con eso sobre la mesa, cierro con las comprobaciones que yo haría antes de encargar cualquier informe.

Lo que yo revisaría antes de encargar el informe

Antes de pagar, yo comprobaría tres cosas: que la sociedad figure en el registro oficial de entidades homologadas, que el presupuesto deje claro qué incluye y que la vivienda esté documentalmente preparada para la visita. Ese pequeño control previo evita pagar dos veces por lo mismo, pedir correcciones innecesarias o descubrir tarde que el informe no encaja con la fecha de firma.

- Confirma que la entidad puede emitir tasaciones válidas para finalidades financieras.

- Pide un precio cerrado y pregunta si incluye visita, informe y posibles comprobaciones.

- Ten a mano la documentación básica antes de agendar la cita.

- Si vas a comparar bancos, comprueba que el informe siga dentro de los seis meses de vigencia.

En una operación hipotecaria, yo no buscaría la tasación más barata, sino la que combine homologación, rapidez y un informe bien sustentado. Esa es la forma más sólida de llegar a la firma sin sorpresas y con margen real para negociar.