Lo esencial para leer el Euríbor sin perder de vista tu cuota

- El valor diario actual se sitúa en 2,796% y la media provisional de junio, en 2,825%.

- Para revisar una hipoteca suele importar más la media mensual que la cifra de un solo día.

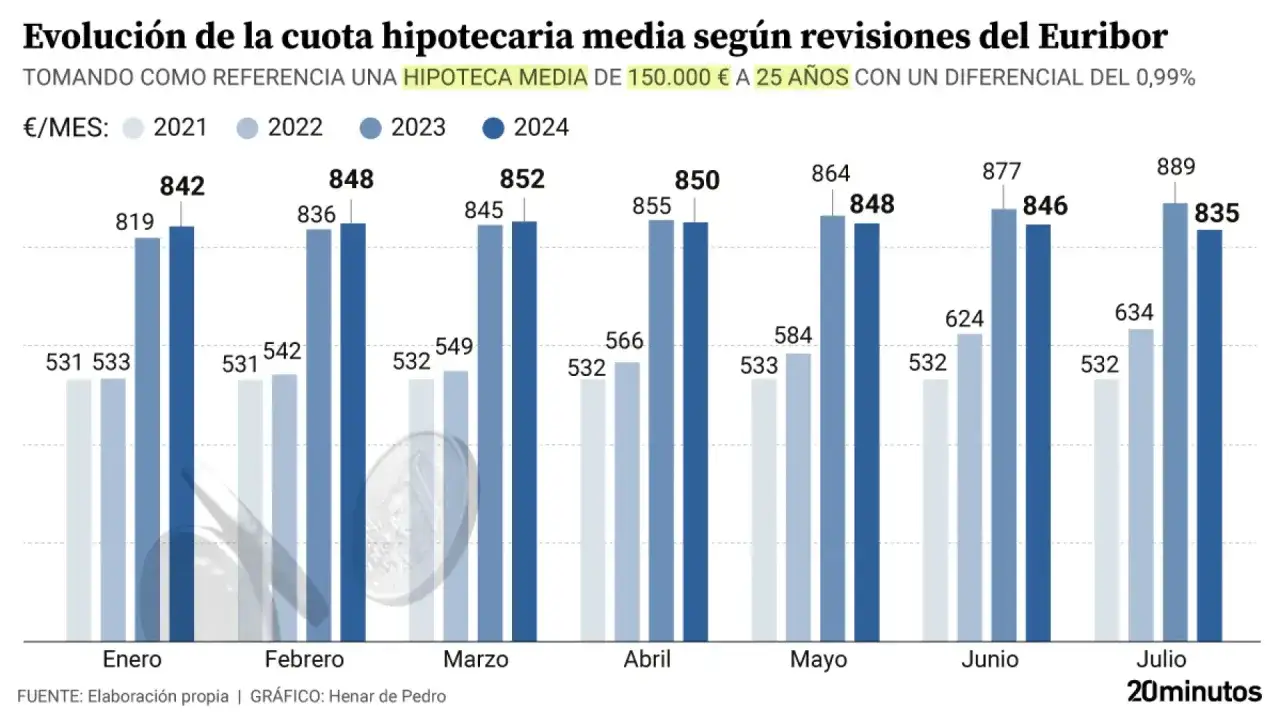

- Con una hipoteca de 200.000 € a 25 años y diferencial del 1%, el cambio frente a junio de 2025 puede rondar los 80 € al mes.

- Las hipotecas fijas, variables y mixtas no se comparan solo por la letra inicial; la TAE y las vinculaciones cuentan mucho.

- El BCE, la inflación y las expectativas del mercado siguen marcando el tono del índice en 2026.

Qué marca ahora el Euríbor y por qué no basta con una sola cifra

Yo separaría dos planos. El primero es la cotización diaria, útil para ver si el índice acelera o se enfría. El segundo es la media mensual, que suele ser la referencia real en muchas revisiones hipotecarias. En datos publicados por HelpMyCash, el valor diario de mediados de junio de 2026 está en 2,796% y la media provisional del mes en 2,825%.

Eso significa algo importante: si hoy ves un número en un titular, no asumas automáticamente que ya será el que use tu banco. Revisa siempre la fecha de revisión de tu contrato y la fórmula exacta que aplica. En la práctica, la cifra relevante casi nunca es “la de un minuto”, sino la que termina cerrando el mes o la que el contrato toma como referencia.

Con esa base, ya se entiende mejor por qué una cuota puede moverse aunque el índice apenas cambie unas décimas. Y ahí entra la parte que de verdad siente el bolsillo: cómo se convierte ese porcentaje en euros.

Cómo se traduce en una hipoteca variable

En una hipoteca variable, el tipo aplicable suele salir de sumar el Euríbor al diferencial. Si tu préstamo tiene un diferencial de 1 punto, una media del 2,825% se convierte en un tipo cercano al 3,825% antes de incluir otros elementos. Ese detalle parece pequeño, pero en un capital alto la cuota lo nota enseguida.

La referencia más honesta que puedo darte es orientativa, no exacta: depende del capital pendiente, del plazo restante y de si tu revisión es anual o semestral. Para ver el efecto, tomo como base una hipoteca con diferencial del 1% y comparo la media de junio de 2025 con la de junio de 2026.

| Capital pendiente | Plazo | Cuota aprox. con 2,081% + 1% | Cuota aprox. con 2,825% + 1% | Variación mensual |

|---|---|---|---|---|

| 100.000 € | 25 años | 478 € | 518 € | +40 € |

| 150.000 € | 25 años | 718 € | 777 € | +60 € |

| 200.000 € | 25 años | 957 € | 1.036 € | +80 € |

El mensaje práctico es claro: el efecto real no lo decide solo el índice, sino la combinación entre Euríbor, diferencial y capital pendiente. Cuanto más alto sea el saldo que te queda por pagar, más sensible será la cuota a una subida de unas décimas. Esa es la parte que muchos subestiman cuando solo miran el valor del día.

Y esto cambia todavía más si estás a punto de firmar una hipoteca nueva, porque ahí el Euríbor no solo afecta a la revisión: también condiciona cómo te vende el banco el préstamo desde el principio.

Qué cambia si estás a punto de firmar una hipoteca

Si todavía no has firmado, el dato de hoy sirve más como termómetro que como sentencia. Yo no elegiría entre fija, variable o mixta mirando una sola semana del mercado; elegiría según tu tolerancia al riesgo, el tiempo que piensas quedarte en la vivienda y la solidez de tu presupuesto mensual.

| Tipo | Qué te aporta | Qué debes vigilar | Cuándo suele encajar mejor |

|---|---|---|---|

| Fija | Cuota estable durante toda la vida del préstamo | Puede salir más cara si los tipos bajan mucho | Si priorizas certidumbre y planeas apretarte poco el cinturón |

| Variable | Puede abaratarse si el índice se modera | La cuota cambia en cada revisión | Si tienes margen para absorber subidas y buscas un precio inicial más bajo |

| Mixta | Combina un tramo fijo y otro variable | Debes leer bien cuándo empieza el tramo variable | Si quieres equilibrio entre estabilidad inicial y posible ahorro futuro |

Además, hay un detalle comercial que conviene leer con lupa: algunas ofertas parecen agresivas en tipo, pero compensan con seguros, tarjetas o domicilaciones que encarecen el coste total. Para mí, la pregunta útil no es solo cuánto pagas el primer mes, sino cuánto pagas de verdad en toda la vida del préstamo. Ahí es donde la TAE y las vinculaciones dejan de ser teoría.

Con eso claro, merece la pena entender por qué el índice se mueve como se mueve en 2026, porque esa lectura te ayuda a no sobrerreaccionar ante cada titular.

Por qué el índice sigue moviéndose en 2026

El Euríbor no sube o baja por capricho; refleja lo que el mercado espera sobre el dinero a corto plazo en la eurozona. Si la inflación afloja y el Banco Central Europeo transmite calma, el índice suele suavizarse. Si el mercado percibe más presión inflacionista o menos margen para recortar tipos, se mantiene más alto durante más tiempo.

Idealista sitúa la media de 2026 en torno al 2,53%, lo que encaja con un año todavía exigente para quien llegó a firmar hipotecas con diferenciales estrechos. No lo leería como una previsión cerrada, sino como una foto útil: seguimos en un entorno bastante distinto al de los tipos casi cero, y eso cambia la forma de negociar cualquier financiación.

- Inflación: si repunta, los tipos suelen resistirse a bajar.

- Decisiones del BCE: marcan la dirección de fondo, aunque el Euríbor se anticipe o se adelanten expectativas.

- Expectativas del mercado: a menudo pesan tanto como la decisión oficial.

- Liquidez bancaria: cuando el coste de financiación de los bancos empeora, eso acaba filtrándose en las ofertas hipotecarias.

En otras palabras, mirar solo la cifra de hoy es útil, pero mirar la tendencia te ayuda mucho más a decidir si conviene cerrar ahora, esperar o renegociar. Y ahí entra la parte más práctica: qué errores evitar para no interpretar mal el dato.

Los errores que más encarecen una revisión

He visto que los fallos más caros no suelen venir de un gran cálculo, sino de una lectura apresurada del contrato. Estos son los que más se repiten:

- Confundir el valor diario con la referencia de revisión: una cosa es la foto del día y otra la media que termina usando el banco.

- Olvidar el diferencial: el Euríbor solo nunca es el tipo final; el spread cambia por completo la cuota.

- Mirar el préstamo original en vez del capital pendiente: no se calcula igual sobre 250.000 € que sobre 140.000 €.

- Pasar por alto la fecha exacta de revisión: un mes de diferencia puede cambiar el dato de referencia.

- Comparar cuotas sin incluir seguros o bonificaciones: a veces la hipoteca parece más barata de lo que acaba siendo.

Si corriges solo uno de esos puntos, ya evitas una mala decisión. Y si corriges los cinco, la lectura de tu financiación cambia por completo. Eso me lleva a la parte final: qué haría yo ahora mismo.

La lectura más útil antes de revisar o contratar financiación

Si tuviera una hipoteca variable cerca de revisión, miraría tres cosas en este orden: media mensual provisional, diferencial real y capital pendiente. Con esas tres variables puedo estimar bastante bien si la cuota sube, baja o se queda casi igual. Si en cambio estuviera negociando una hipoteca nueva, compararía la oferta completa, no solo el titular comercial.

- Comprueba si tu contrato usa revisión anual o semestral.

- Calcula la cuota con tu saldo pendiente, no con el importe inicial.

- Lee la oferta completa, incluidos productos vinculados y TAE.

La mejor decisión no nace de perseguir el número más bajo del día, sino de entender cómo se convierte en coste mensual, coste total y margen de seguridad para tu casa. Cuando lees así el Euríbor, eliges mejor la hipoteca y también proteges mejor tu presupuesto.