Antes de firmar una hipoteca conviene entender dos documentos que cambian por completo la calidad de la decisión: la FEIN, que fija la oferta concreta, y la FiAE, que marca las cláusulas que pueden encarecerla o complicarla. Si lees ambos con calma, puedes detectar comisiones poco visibles, bonificaciones engañosas y condiciones que solo parecen baratas en el papel. En este artículo te explico qué significa cada ficha, cómo leerla y qué revisaría yo antes de pasar por notaría.

Lo esencial para leer una hipoteca sin perderte en la letra pequeña

- La FiAE no es la oferta: sirve para señalar cláusulas relevantes y posibles riesgos del préstamo.

- La FEIN sí funciona como oferta vinculante durante el plazo pactado.

- La entidad debe entregarte la documentación personalizada con al menos 10 días naturales de antelación.

- Si la hipoteca es variable, además debe incluir escenarios de cuotas con diferentes tipos de interés.

- La notaría comprueba que recibiste y entendiste los documentos antes de firmar.

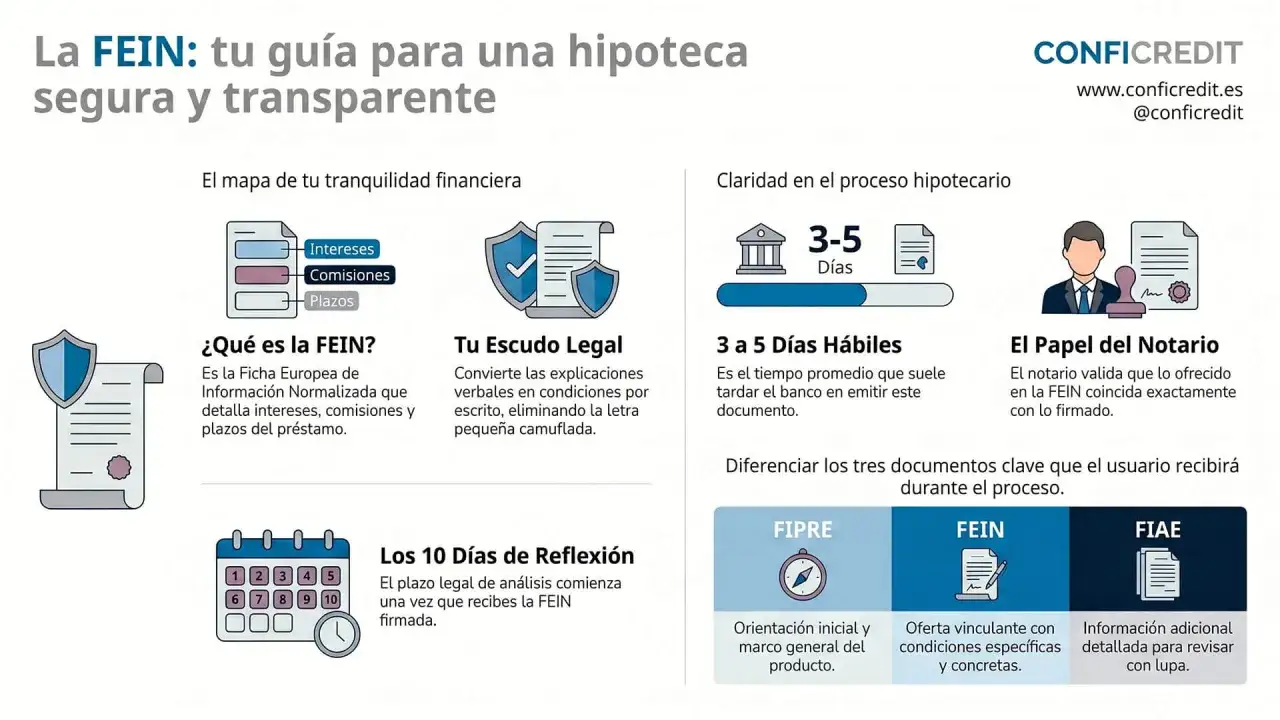

Qué es la FiAE y por qué importa tanto como la FEIN

La FiAE, o Ficha de Advertencias Estandarizadas, es el documento que te avisa de las cláusulas más sensibles de una hipoteca. No está pensada para venderte la operación, sino para que identifiques qué parte del préstamo merece una lectura más lenta: índices de referencia, vencimiento anticipado por impago, reparto de gastos, moneda extranjera o cualquier otra condición que pueda alterar el coste real.

Yo la veo como un mapa de riesgos. La FEIN te dice qué te ofrecen; la FiAE te recuerda dónde están las zonas delicadas. El Banco de España explica precisamente esa división: la FEIN actúa como oferta vinculante y la FiAE informa de las cláusulas o elementos más relevantes del préstamo. En una decisión tan larga como una hipoteca, esa diferencia no es menor.

Además, la documentación no llega para decorar una carpeta. La entidad debe entregarla de forma personalizada, gratuita y con antelación suficiente para que puedas comparar sin presión. Cuando el préstamo es razonablemente viable, el plazo mínimo habitual es de 10 días naturales antes de firmar. Esa ventana existe para que no decidas a ciegas, y merece la pena aprovecharla bien.

Con esa base clara, el siguiente paso es separar qué documento sirve para comparar ofertas y cuál te obliga a mirar la letra pequeña con más cuidado.

Cómo se reparten FIPRE, FEIN y FiAE

En España, la información previa a una hipoteca suele organizarse en tres piezas. A mí me ayuda pensar que cada una resuelve una duda distinta: la FIPRE orienta, la FEIN concreta y la FiAE advierte. Si las confundes, puedes creer que ya entendiste la oferta cuando en realidad solo viste una versión incompleta.

| Documento | Qué aporta | Valor práctico | Cuándo lo recibes |

|---|---|---|---|

| FIPRE | Información general sobre la oferta hipotecaria de la entidad | Sirve para comparar bancos en una primera fase | Antes de entrar en detalles personalizados |

| FEIN | Condiciones personalizadas de tu operación | Funciona como oferta vinculante durante el plazo pactado | Al menos 10 días naturales antes de la firma |

| FiAE | Advertencias sobre cláusulas o elementos relevantes | Te ayuda a detectar riesgos, límites y condiciones sensibles | También con al menos 10 días naturales de antelación |

Hay un detalle que no pasaría por alto: la entrega de la FEIN no debería quedar condicionada a contratar productos extra, como seguros o cuentas vinculadas. Si el banco te presenta la documentación como un paquete cerrado y poco discutible, conviene frenar y pedir claridad. En hipotecas, la transparencia real se nota justo cuando empiezas a preguntar incómodo.

Una vez separadas las funciones de cada ficha, ya tiene sentido leer sus números con lupa, no solo sus titulares.

Qué revisaría yo línea por línea antes de firmar

Si tuviera la FEIN y la FiAE delante, iría directo a seis puntos. Son los que más cambian la factura final y los que más fácilmente se pasan por alto cuando una cuota “parece” asumible.

| Dato | Qué significa | Qué miraría yo |

|---|---|---|

| TIN | Tipo de interés nominal | Si es fijo, variable o mixto y en qué momento cambia |

| TAE | Coste anual total de la financiación | Si sirve de verdad para comparar con otras ofertas parecidas |

| Plazo | Tiempo de devolución | Cuánto sube la cuota si acortas o alargas años |

| Comisiones | Gastos por apertura, amortización o subrogación | Si las pagarás al inicio o solo en caso de movimientos futuros |

| Vinculaciones | Productos asociados con bonificación | Si el descuento compensa el coste real de esos productos |

| Gastos iniciales | Costes de entrada vinculados a la operación | Qué paga el cliente y qué asume la entidad |

La diferencia entre TIN y TAE sigue siendo una de las confusiones más caras. El TIN te indica el interés puro del préstamo, pero la TAE incorpora más elementos del coste total, así que me parece más útil para comparar. Si dos hipotecas tienen el mismo TIN pero una arrastra comisiones o vinculaciones más pesadas, la TAE suele revelar esa trampa visual que el anuncio no enseña.

En cuanto a gastos, hay un punto práctico que mucha gente olvida: la tasación de la vivienda suele correr por tu cuenta y, según el inmueble y la sociedad de tasación, puede moverse aproximadamente entre 250 y 600 euros. No es el mayor coste de una hipoteca, pero sí uno de los primeros que aparecen cuando ya has empezado el proceso y conviene tenerlo presupuestado.

Si veo una hipoteca variable, además, miro con lupa el índice de referencia y el escenario de cuotas. Una subida modesta en el tipo puede cambiar bastante el coste total cuando hablas de 20 o 25 años. Por eso el siguiente bloque merece atención especial.Qué cambia si tu hipoteca es variable o lleva bonificaciones

Cuando el tipo es variable

En una hipoteca variable, el tipo de interés se revisa periódicamente y la cuota puede subir o bajar según evolucione el índice de referencia, normalmente el Euríbor. Eso no es una rareza técnica: es el corazón del riesgo financiero del préstamo. Por eso la entidad debe entregarte un documento separado con cuotas simuladas en distintos escenarios, para que veas qué pasa si los tipos se mueven hacia arriba o hacia abajo.

La FiAE cobra aquí todavía más sentido, porque suele avisarte de que el préstamo depende de un índice oficial y de las consecuencias que eso tiene para tu presupuesto. Si yo comparara dos ofertas, no me quedaría en la cuota del primer año. Me interesaría saber cuánto podría pagar si el mercado se pone menos amable dentro de dos o tres revisiones.

Lee también: Reclamar gastos hipoteca BBVA - ¿Cómo recuperar tu dinero?

Cuando el descuento depende de productos vinculados

También reviso con calma las bonificaciones por vinculación. Es muy habitual que el banco rebaje unas décimas el tipo si domicilias la nómina, contratas un seguro de hogar, añades un seguro de vida o utilizas una tarjeta con cierta frecuencia. El problema no es la bonificación en sí, sino la cuenta completa: a veces el descuento parece atractivo, pero el coste de mantener esos productos se come buena parte del ahorro.

Yo hago siempre la misma prueba mental: si me bajan el tipo, pero a cambio debo pagar más en seguros o servicios, ¿cuál es el ahorro neto real al año? Por ejemplo, una rebaja pequeña de cuota puede quedar neutralizada si los productos asociados te cuestan varios cientos de euros anuales. Ahí es donde muchas ofertas “baratas” dejan de serlo.

Si la hipoteca es mixta, reviso además cuándo acaba el tramo fijo y a qué referencia pasa después. Ese punto de cambio suele recibir menos atención de la que merece, y justo ahí pueden aparecer sorpresas que nadie había calculado con suficiente frialdad.

Con la estructura económica clara, el último filtro importante es el notario, porque ahí se comprueba si lo que te enseñaron en la oficina coincide de verdad con lo que vas a firmar.

Por qué la visita al notario no es un trámite decorativo

La fase notarial existe para reforzar la transparencia, no para darle solemnidad al papel. Antes de firmar, debes pasar por la notaría al menos un día antes para recibir asesoramiento individualizado y resolver dudas sobre la operación. Según el Banco de España, el notario verifica que se te hayan entregado la FEIN, la FiAE y el resto de documentación obligatoria en tiempo y forma.

Yo iría a esa cita con una lista corta pero muy concreta de preguntas:

- ¿La minuta de escritura coincide exactamente con la FEIN?

- ¿Qué cláusulas podrían encarecer la hipoteca en el futuro?

- ¿Qué pasa si amortizo antes de tiempo o quiero cambiar de entidad?

- ¿Qué productos vinculados son obligatorios y cuáles son opcionales?

- ¿La simulación de cuotas variable refleja un escenario razonable para mí?

Si detectas diferencias entre documentos, no lo trates como un matiz menor. La firma no debería avanzar hasta que esté todo corregido y entendido. En una hipoteca, una coma mal resuelta puede esconder una obligación económica mucho más seria de lo que parece.

Y una vez pasada esa revisión, todavía queda una última comprobación que, en mi experiencia, ahorra más dinero del que la mayoría imagina.

La comprobación final que yo no saltaría antes de cerrar la hipoteca

Antes de dar por buena la operación, yo haría cuatro cosas muy simples. Primero, recalcular la cuota sin contar con bonificaciones optimistas. Segundo, revisar si de verdad me compensa mantener los seguros o cuentas vinculadas durante todo el préstamo. Tercero, comprobar cuánto me costaría amortizar de forma anticipada si la situación económica mejora. Cuarto, guardar toda la documentación, porque la memoria falla justo cuando aparecen diferencias.

- Si el ahorro depende de demasiadas condiciones, probablemente la oferta es menos sólida de lo que parece.

- Si la TAE y la cuota te exigen ir muy justo desde el inicio, la hipoteca tiene poco margen de seguridad.

- Si piensas vender, refinanciar o cancelar antes de tiempo, las comisiones futuras importan tanto como el tipo inicial.

- Si algo no coincide entre la FEIN, la FiAE y la escritura, pide que lo aclaren antes de firmar.

En una hipoteca, leer bien la documentación no es un trámite burocrático sino una forma directa de proteger tu vivienda y tu presupuesto. Si la oferta encaja solo cuando ignoras las advertencias, yo la volvería a revisar; si sigue siendo buena después de ese repaso, entonces sí estás frente a una decisión mucho más segura.