Comprar una vivienda con financiación no se decide solo por la cuota mensual. Yo lo veo como una secuencia bastante clara: calcular cuánto puedes asumir, preparar la documentación, comparar ofertas reales, pasar la tasación y llegar a la notaría con todo entendido. Si ordenas bien ese recorrido, reduces errores caros y ganas margen para negociar con criterio.

En esta guía te explico los pasos más importantes para conseguir una hipoteca en España, qué suele pedir el banco, qué documentos conviene llevar preparados y en qué puntos se concentran los costes y las sorpresas habituales. La idea es que termines con una visión práctica, no con más dudas.Lo esencial para no perder dinero ni tiempo al pedir una hipoteca

- La decisión no empieza por la casa, sino por tu capacidad real de pago y tu colchón de ahorro.

- Como referencia prudente, la cuota no debería superar el 30-35% de tus ingresos netos.

- El banco suele revisar tu CIRBE y te pedirá documentación sobre ingresos, empleo y deudas.

- Para comparar bien, mira la TAE, las comisiones y las bonificaciones, no solo el tipo nominal.

- La tasación la paga el cliente y, en condiciones normales, la financiación no suele pasar del 80% del valor de tasación.

- Antes de firmar, debes pasar por el notario con antelación mínima de un día y dentro de los 10 días previos a la escritura.

Antes de pedirla, calcula cuánto puedes asumir de verdad

Si yo tuviera que resumir el primer filtro, sería este: no empieces por el inmueble, empieza por tu capacidad real. El Banco de España recuerda que las entidades revisan tus ingresos, tus deudas y tu historial de riesgo, así que la pregunta correcta no es cuánto te gustaría pagar, sino cuánto puedes sostener durante años sin ir ahogado.

Como regla prudente, muchas entidades toman el 30-35% de los ingresos netos como umbral razonable de endeudamiento. Si cobras 2.400 euros al mes, una cuota de 720 a 840 euros ya exige disciplina; por encima de esa banda, el margen para imprevistos se estrecha mucho.

También conviene no confundir financiación con coste total. En una vivienda de 250.000 euros, una hipoteca al 80% solo cubriría 200.000; los 50.000 restantes más impuestos y gastos deben salir de tus ahorros. Ese es uno de los puntos que más bloquea a compradores que, en papel, sí parecen solventes, pero en caja no tienen suficiente colchón.

Yo suelo recomendar cerrar este cálculo antes de visitar bancos o reservar vivienda. Si no, es fácil enamorarse de una casa que luego no encaja con números reales. Con esa base clara, el siguiente paso es preparar la documentación que te pedirá la entidad.

La documentación que te pedirán y por qué importa tanto

La documentación no es un trámite secundario: es la forma en que el banco mide tu solvencia. Cuanto más ordenado lleves todo, más ágil será el análisis y menos probabilidades habrá de que la operación se atasque por un papel que faltaba o por una cifra mal explicada.

Yo separo esta fase en tres bloques: quién eres, cuánto ingresas y qué deudas arrastras.

| Documento o dato | Para qué lo mira el banco | Qué conviene tener claro |

|---|---|---|

| DNI, NIE o pasaporte | Identidad del titular o titulares | Debe estar en vigor y coincidir con el resto de la documentación |

| Nóminas, IRPF o justificantes de ingresos | Nivel y estabilidad de renta | Si eres autónomo, suelen pedirte declaraciones y movimientos que demuestren continuidad |

| Vida laboral y contrato | Antigüedad y tipo de empleo | Un contrato indefinido ayuda, pero no sustituye la revisión de ingresos |

| Extractos bancarios y recibos de otras deudas | Patrón de gasto y endeudamiento | La entidad quiere ver si la cuota encaja de verdad en tu mes a mes |

| Contrato de arras y datos de la vivienda | Operación concreta que se quiere financiar | Si ya has reservado el inmueble, acelera el estudio |

Además, el banco consultará tu CIRBE para comprobar qué riesgos financieros tienes abiertos. Eso no significa que una deuda previa cierre la puerta automáticamente, pero sí puede rebajar el importe o endurecer condiciones si ya vas muy justo.

Mi consejo práctico es simple: no presentes papeles sueltos. Lleva una carpeta digital y otra física con todo actualizado, porque una solicitud limpia transmite orden y acelera el siguiente filtro, que es comparar ofertas con criterio.

Cómo comparar ofertas sin mirar solo el tipo de interés

Aquí es donde mucha gente se equivoca: mira solo el tipo de interés y deja en segundo plano la letra pequeña. Yo no lo haría. Para comparar bien una hipoteca, hay que mirar el coste total, la TAE, las comisiones y las bonificaciones ligadas a productos extra.

Lo normal es que primero recibas la FIPRE, la información precontractual general; después, si sigues adelante, te entreguen la FEIN, que vincula al banco, y la FIAE, donde aparecen las advertencias sobre las cláusulas más sensibles. Esa secuencia no está para decorar el proceso, sino para que entiendas lo que firmas antes de comprometerte.

| Tipo | Qué ofrece | Cuándo suele encajar mejor |

|---|---|---|

| Fija | Cuota estable durante toda la vida del préstamo | Si prefieres previsibilidad y no quieres depender de subidas del índice |

| Variable | La cuota puede cambiar con el índice de referencia | Si aceptas más riesgo a cambio de arrancar con una cuota potencialmente más baja |

| Mixta | Un bloque inicial fijo y después variable | Si quieres una primera etapa previsible sin renunciar del todo a un tramo variable |

La TAE es especialmente útil porque integra intereses, comisiones y, en su caso, el coste de algunos productos vinculados. Dicho de otra forma: dos hipotecas con el mismo tipo nominal pueden salir muy distintas si una te obliga a contratar seguros caros o una cuenta con mantenimiento. El Banco de España insiste precisamente en comparar la oferta completa, no solo la cuota aparente.

También conviene mirar con lupa las bonificaciones. Domiciliar la nómina o contratar un seguro puede rebajar el interés, sí, pero solo compensa si el coste real de esos productos no se come el ahorro. Yo suelo recalcular siempre la cuota sin bonificaciones para saber cuál es el precio base de la operación.

Si después de comparar tienes dos o tres candidatas serias, ya no estás eligiendo solo la hipoteca más barata, sino la que mejor encaja con tu tolerancia al riesgo y con el tiempo que de verdad piensas mantenerla. Eso nos lleva a dos momentos decisivos: la tasación y la aprobación final del banco.

La tasación y el visto bueno del banco

La tasación sirve para fijar el valor de la vivienda según una sociedad homologada y supervisada. En la práctica, ese informe le dice al banco cuánto riesgo asume y cuánto está dispuesto a prestar. El coste lo paga el cliente, y el Banco de España recuerda que, desde la Ley 5/2019, la entidad puede aceptar la tasación aportada por el comprador si está certificada y no ha caducado.

Esta fase importa más de lo que parece. Si la vivienda se tasa por debajo del precio pactado, el banco puede reducir el importe que te presta y obligarte a cubrir más diferencia con ahorro propio. Ahí es donde muchas operaciones se enfrían, no por falta de voluntad, sino por falta de margen financiero.

Antes de reservar definitivamente, yo pediría también una nota simple: cuesta poco y te evita sorpresas sobre titularidad o cargas. Si el inmueble arrastra hipotecas previas, embargos u otras incidencias, mejor saberlo antes de avanzar.También aquí revisan con lupa tu exposición a otras deudas. Una hipoteca no vive aislada: se cruza con tarjetas, préstamos personales y cualquier compromiso ya abierto. Yo, antes de dar por cerrada una operación, miro siempre tres riesgos: tasación conservadora, carga de deuda previa y subida de gastos inesperados en la compra.

La aprobación bancaria no es automática. Aunque tú creas que cumples, la entidad puede denegar la operación o cambiar condiciones si el perfil no le encaja. Tenerlo presente evita falsas expectativas y te prepara para el siguiente paso, que ya es eminentemente legal: la revisión con el notario.

La visita al notario y la firma final

En España, la fase notarial no es una formalidad decorativa. El Consejo General del Notariado explica que el comprador tiene derecho a elegir notario y a reunirse con él antes de la firma. Ese encuentro debe producirse dentro de los 10 días naturales previos al otorgamiento y, además, con una antelación mínima de un día respecto a la escritura.

Antes de esa reunión, el banco debe haberte entregado la documentación precontractual. Lo normal es que llegues con la FEIN, que es vinculante para la entidad, y con la FIAE, donde se advierten las cláusulas más relevantes. Si algo no coincide con lo pactado, este es el momento de detectarlo, no el día de la firma.

Yo veo esta visita como una red de seguridad. El notario comprueba que has recibido la información a tiempo, resuelve dudas y levanta un acta gratuita que deja constancia de todo. Además, en la firma final revisará identidad, cargas registrales, medios de pago y, en general, que la operación esté correctamente armada.

Si vas a comprar vivienda y firmar hipoteca el mismo día, lleva la cita ya pensada con margen. Este punto suele ir bien cuando todo está limpio, pero se complica si has dejado la revisión para el último minuto. Y precisamente por eso merece la pena revisar con calma los gastos que todavía faltan por cerrar.

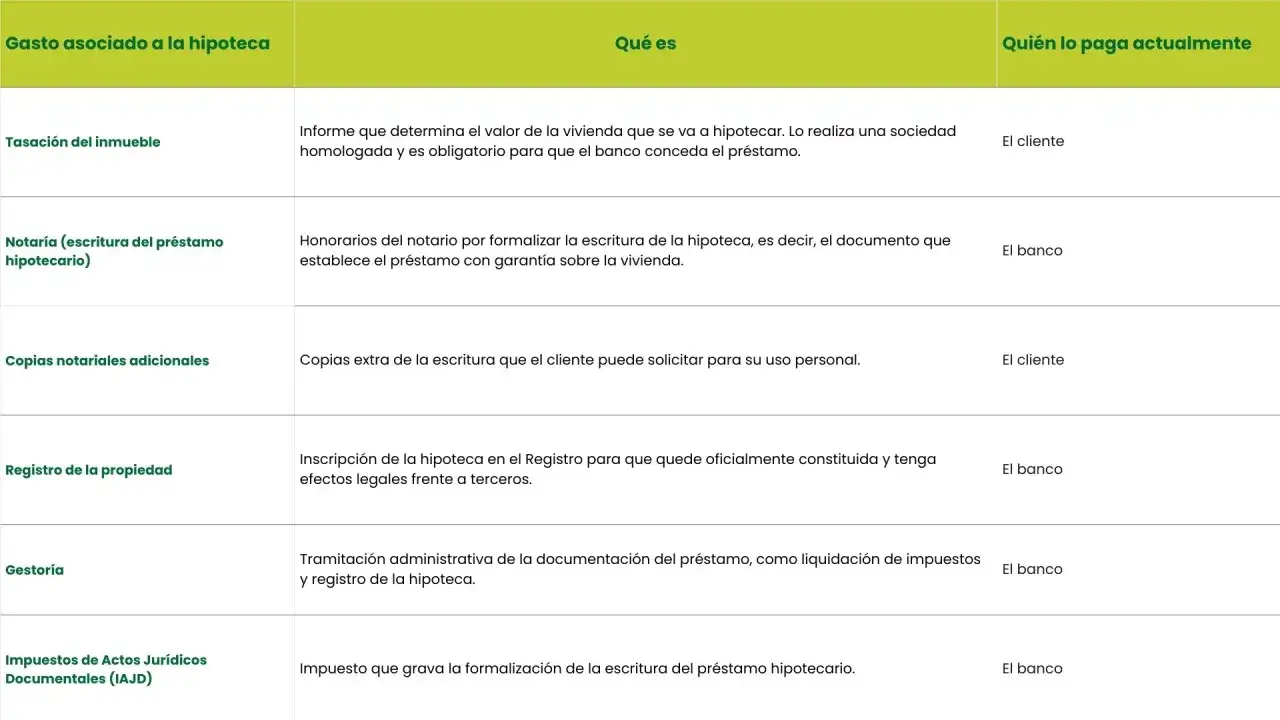

Gastos y comisiones que debes poner en la misma hoja

La parte menos glamourosa de la hipoteca es la que más errores evita: los gastos. Aquí hay una buena noticia, y conviene decirla con claridad. Según el Banco de España, desde la Ley 5/2019 tú pagas la tasación y, si la pides, la copia de la escritura; el banco asume notaría, registro, impuestos y gestoría de la constitución de la hipoteca.

Aun así, comprar una vivienda no se limita a la hipoteca. La propia compraventa puede llevar impuestos distintos según sea vivienda nueva o usada, y eso depende de la operación y de la comunidad autónoma. Ese dinero no siempre se ve al principio, pero acaba marcando si llegas cómodo o muy justo al cierre.

| Concepto | Quién suele pagarlo | Qué debes revisar |

|---|---|---|

| Tasación | Cliente | Es necesaria para que el banco valore el inmueble |

| Notaría de la hipoteca | Banco | La firma del préstamo está cubierta por la entidad |

| Registro de la propiedad | Banco | Inscribe la hipoteca una vez formalizada |

| Gestoría | Banco | Tramita la operación y coordina documentación |

| Comisión de apertura | Cliente, si existe | Solo si aparece en la FEIN y en las condiciones pactadas |

| Productos vinculados | Cliente | Conviene valorar si la rebaja del tipo compensa el coste total |

Mi criterio aquí es bastante simple: cualquier rebaja del interés que dependa de seguros, tarjetas o cuentas debe calcularse en euros, no en promesas. Si el descuento anual es pequeño y la vinculación es cara, la operación pierde sentido muy rápido. Y una vez aclarado el dinero, conviene hablar de los errores que más encarecen el proceso.

Los errores que yo evitaría antes de firmar

Los fallos más caros al pedir una hipoteca casi nunca son espectaculares; suelen ser pequeños descuidos que se arrastran durante años. El primero es aceptar una cuota demasiado alta porque "el banco la aprueba". Que la apruebe no significa que sea cómoda para tu economía.

- Comparar solo el interés nominal: sin TAE, comisiones y productos vinculados, la lectura queda incompleta.

- Firmar sin revisar la FEIN y la FIAE: si hay una cláusula que no entiendes, ese papel está justamente para resolverla.

- Olvidar el colchón: una mudanza, una reparación o un cambio laboral llegan antes de lo que parece.

- Asumir que el 80% lo cubre todo: en realidad necesitas ahorro para la entrada, la tasación y los gastos de compra.

- No pensar en el futuro: si prevés amortizar antes, cambiar de banco o renegociar, mira desde ya las comisiones y las condiciones de flexibilidad.

Yo añadiría un error muy común: tomar decisiones con prisas porque la vivienda "se va a vender". A veces sí conviene moverse rápido, pero nunca a costa de renunciar a leer el contrato ni de dejar la simulación real de la cuota para más tarde. Mejor perder una oportunidad dudosa que firmar una hipoteca mal medida.

Con esto claro, el último paso no es más papeleo: es cerrar bien el criterio con el que vas a firmar.

Lo que yo dejaría atado antes de firmar la hipoteca

Si tuviera que resumir todo en una sola comprobación final, me quedaría con tres cosas: una cuota que puedas sostener sin tensarte, una oferta que entiendas de principio a fin y una firma con margen suficiente para revisar todo con el notario. Cuando esos tres puntos encajan, la operación deja de sentirse como una apuesta y pasa a ser una decisión financiada con cabeza.

También me fijaría en la flexibilidad futura. No siempre se trata de pagar menos hoy, sino de no bloquearte mañana: amortización anticipada, posible novación, cambio de banco o revisión de productos vinculados. Si dejas eso cerrado antes de la firma, tendrás una hipoteca más útil para tu vida real y menos dependiente de la letra pequeña.