Lo esencial para saber si tu cuota encaja de verdad

- La referencia más habitual en España es no superar el 30%-35% de ingresos netos; el techo prudente de endeudamiento total suele situarse en el 40%.

- No solo cuenta la hipoteca: también pesan préstamos personales, coche, tarjetas y otras cuotas mensuales.

- Una entrada más alta y menos deuda previa suelen mejorar mucho la operación, a veces más que subir un poco el salario.

- No hay que confundir la carga de deuda con el LTV o el LTP, que miden cuánto financia el banco sobre el valor o el precio de la vivienda.

- Bajar el plazo reduce la cuota, pero normalmente aumenta el coste total del préstamo.

Qué mide de verdad la carga de endeudamiento

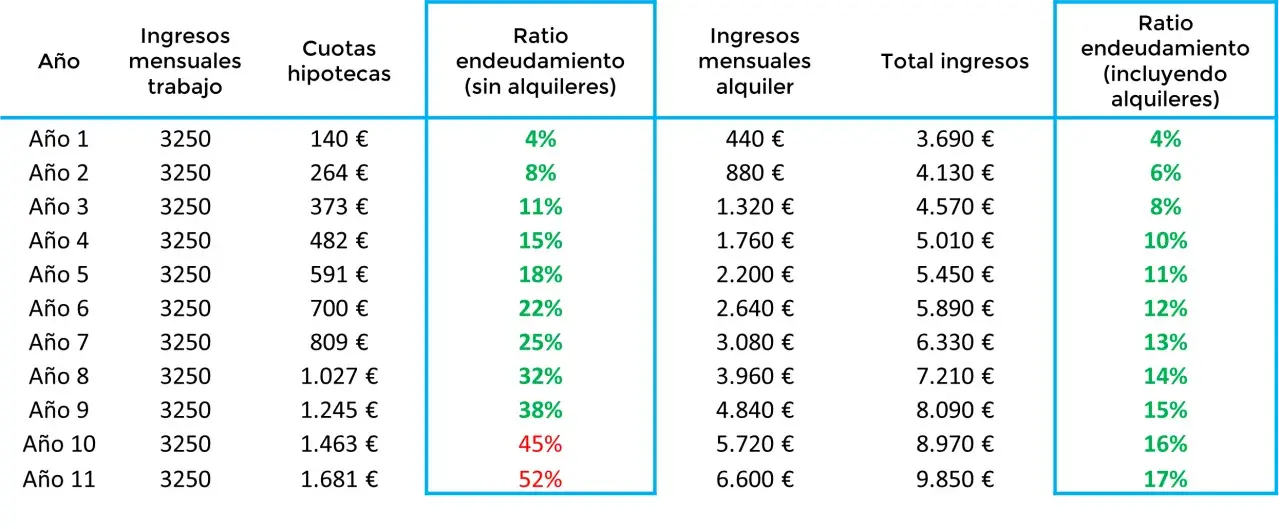

Yo suelo separar dos cosas que mucha gente mezcla: lo que el banco puede concederte y lo que tu presupuesto debería soportar sin tensión. La carga de endeudamiento mira el porcentaje de tus ingresos netos que se va cada mes en deudas, incluyendo la hipoteca y cualquier otra cuota fija que ya tengas.

La fórmula básica es sencilla:

cuotas mensuales totales / ingresos netos mensuales x 100

Si ganas 2.000 euros netos y pagas 300 euros entre coche, tarjeta y préstamo personal, tu endeudamiento ya es del 15%. Si añades una hipoteca de 500 euros, sube al 40%. Ese salto es el que marca la diferencia entre una financiación cómoda y una operación que empieza a apretar.

| Indicador | Qué compara | Para qué sirve | Qué no debes confundir |

|---|---|---|---|

| Ratio de endeudamiento | Cuotas mensuales / ingresos netos | Valorar si puedes asumir la mensualidad sin ahogarte | No mide el valor de la vivienda |

| LTV | Préstamo / valor de tasación | Saber cuánto riesgo asume el banco sobre la tasación | No mide tu sueldo ni tus gastos mensuales |

| LTP | Préstamo / precio de compraventa | Analizar la financiación sobre el precio escriturado | No dice si la cuota entra bien en tu presupuesto |

Esta distinción importa porque puedes tener una hipoteca con un LTV razonable y, sin embargo, una cuota demasiado alta para tus ingresos. Con esto claro, el siguiente filtro es el que usan realmente las entidades en España: hasta dónde dejan llegar ese porcentaje.

Qué porcentaje aceptan los bancos en España

El Banco de España recuerda que el endeudamiento total no debería superar el 40% de los ingresos netos mensuales, incluyendo no solo la hipoteca, sino también coche, estudios, compras aplazadas y tarjetas de crédito. En la práctica, yo veo que muchas operaciones se sienten mucho más sanas cuando se mueven en el entorno del 30%-35%, porque dejan más aire para gastos imprevisibles y para la propia vida diaria.

| Tramo | Lectura práctica | Qué suele implicar |

|---|---|---|

| Hasta el 30% | Perfil holgado | Más margen para imprevistos, subidas de gastos y ahorro mensual |

| Del 30% al 35% | Zona habitual de aceptación | Es el rango en el que muchas entidades se sienten cómodas si el resto del perfil acompaña |

| Del 35% al 40% | Operación ajustada | Puede ser viable con ingresos estables, poca deuda y buena entrada, pero ya va justa |

| Más del 40% | Riesgo alto | Normalmente exige razones muy sólidas o directamente se descarta |

La clave está en entender que el banco no evalua solo la cuota de la hipoteca. Si ya arrastras 250 euros de un préstamo del coche y 90 euros de una financiación a plazos, esa parte resta capacidad desde el minuto uno. En ese escenario, una nómina de 2.200 euros no deja 770 euros libres para la vivienda, sino bastante menos. Con esos márgenes en mente, toca hacer tu propio cálculo con números reales y no con intuiciones.

Cómo calcular tu caso real paso a paso

Si quieres saber cuánto puedes pedir con cierta seguridad, yo haría este cálculo en cinco pasos. No hace falta complicarlo, pero sí hacerlo con honestidad, usando ingresos recurrentes y cuotas reales, no la mejor versión posible de tu mes.

- Suma tus ingresos netos mensuales estables, no los puntuales.

- Apunta todas las cuotas fijas que ya pagas cada mes.

- Elige un umbral prudente: 30% si quieres ir con mucho margen, 35% si tu perfil es sólido.

- Resta tus deudas actuales al límite total que te sale.

- Comprueba que la cuota final deja espacio para comunidad, seguros, suministros y mantenimiento.

Un ejemplo ayuda más que cien definiciones. Si ganas 1.800 euros netos y pagas 200 euros en otras deudas, tu límite total al 35% serían 630 euros. Eso significa que la hipoteca, como mucho, debería quedarse en 430 euros. Si en vez de 35% decides trabajar con el 30%, el margen baja todavía más, y eso suele ser una señal de prudencia, no de debilidad.

| Ingresos netos | Otras deudas | Límite total al 35% | Cuota hipotecaria orientativa |

|---|---|---|---|

| 1.800 euros | 200 euros | 630 euros | 430 euros |

| 2.500 euros | 0 euros | 875 euros | 875 euros |

| 3.200 euros | 450 euros | 1.120 euros | 670 euros |

Si tus ingresos son variables, yo prefiero trabajar con una media conservadora de los últimos meses y no con el pico más alto. Esa pequeña rebaja en la estimación evita falsas sensaciones de holgura. Una vez sabes tu cifra, importa entender qué variables la mejoran o la empeoran delante del banco.

Qué factores hacen que el banco sea más flexible

No todas las solicitudes con el mismo sueldo reciben el mismo trato. Dos personas con ingresos similares pueden obtener respuestas muy distintas según cómo presenten su perfil financiero. Aquí es donde entra la parte menos visible de la hipoteca: estabilidad, ahorro, endeudamiento previo y coherencia entre ingresos y gasto.

Ingresos estables y demostrables

Un sueldo recurrente pesa más que una cantidad alta pero irregular. Un contrato estable, una antigüedad razonable o unos ingresos como autónomo bien documentados suelen ayudar. Lo que el banco quiere ver no es solo cuánto entra, sino con qué previsibilidad entra.

Menos deuda previa

Si ya tienes coche financiado, tarjetas revolving o préstamos al consumo, la hipoteca arranca con menos aire. Las cuotas pequeñas también cuentan, porque el cálculo se hace sobre el total. Yo diría que este es uno de los errores más infravalorados: mucha gente mira solo la futura cuota de vivienda y se olvida de todo lo anterior.

Más ahorro y menos importe financiado

Cuanto más capital aportes al inicio, menos dependerás del banco y menor será la presión mensual. Como suele recordar idealista, lo normal es que muchas entidades no financien más del 80% del precio de compra. Eso obliga a tener ahorros para la entrada y, además, para los gastos de compraventa y formalización.

Lee también: Ayudas para comprar primera vivienda - ¿Qué existe en 2026?

Plazo y tipo de hipoteca

Alargar el plazo baja la cuota, pero no es una solución mágica. Pagan menos cada mes, sí, aunque terminas pagando más intereses. El tipo fijo, el variable o el mixto no cambian tu ratio por sí solos, pero sí cambian la previsibilidad de la cuota, y esa previsibilidad vale mucho cuando el presupuesto está ajustado.

Cuando combinas ingresos estables, poco endeudamiento y un buen colchón inicial, el banco suele ver menos riesgo. A partir de ahí, lo útil es mover las palancas que sí reducen la cuota sin engañarte con el coste total.

Cómo bajar la cuota sin engañarte con el coste total

Si el cálculo te deja demasiado cerca del límite, no siempre hace falta renunciar a la compra. A veces basta con ordenar mejor el perfil antes de pedir la hipoteca. Yo suelo empezar por las opciones que de verdad mueven la aguja, no por los trucos que solo maquillan la cifra.

- Amortiza deudas caras antes de firmar. Pagar una tarjeta o un préstamo personal puede liberar más margen que subir un poco el sueldo.

- Aporta más entrada. Reducir el importe financiado baja la cuota y también mejora la percepción de riesgo.

- Revisa el plazo con calma. Más años significan menos cuota, pero también más intereses acumulados.

- Compara tipos de interés pensando en estabilidad, no solo en la cuota del primer año.

- Valora un cotitular solo si su ingresos son estables y su compromiso es real, no como parche temporal.

- No metas ingresos extraordinarios como si fueran fijos. Bonus, comisiones o ventas puntuales no deberían sostener la decisión principal.

| Movimiento | Efecto sobre la cuota | Coste o peaje |

|---|---|---|

| Amortizar deudas previas | Baja el endeudamiento de forma clara | Requiere liquidez previa |

| Aumentar la entrada | Reduce el préstamo y la cuota | Deja menos colchón de ahorro |

| Ampliar el plazo | Reduce la cuota mensual | Encarece el coste total |

| Incluir otro titular solvente | Amplía la base de ingresos | Vincula la deuda a otra persona |

Yo soy partidario de no forzar una hipoteca solo porque el banco la apruebe. Si la operación solo funciona llevando la cuota al máximo, la vivienda empieza a salir cara antes de entrar a vivir en ella. Con la cuota más controlada, queda identificar los errores que todavía pueden fastidiar una aprobación aparentemente buena.

Los errores que más complican la aprobación

Muchas denegaciones o contraofertas no llegan por falta de salario, sino por una lectura demasiado optimista del perfil. Estos son los fallos que más veo cuando alguien llega al banco con la idea de que "más o menos encaja".

- Calcular sobre salario bruto en vez de neto.

- Olvidar pequeñas cuotas que, sumadas, ya no son tan pequeñas.

- Contar bonus, horas extra o comisiones como ingresos fijos.

- No reservar dinero para gastos de compra, mudanza, notaría, impuestos o imprevistos de la vivienda.

- Firmar al límite y seguir usando crédito al consumo para tapar el mes.

- Confundir la preaprobación con una garantía: si cambian tus números o el inmueble, el análisis también puede cambiar.

El problema de ir demasiado justo no es solo que el banco se ponga más exigente. Es que cualquier pequeña subida de gastos, una reparación, una bajada de ingresos o un cambio en el tipo de interés te deja sin margen de reacción. Por eso la revisión final antes de firmar debería ser más prudente que la simulación inicial.

La revisión final que evita aceptar una cuota demasiado justa

Antes de cerrar una hipoteca, yo haría una última comprobación muy simple: que la cuota no solo entre en tu hoja de cálculo, sino también en tu vida real. Eso significa dejar espacio para comunidad, seguros, suministros, mantenimiento y un colchón de ahorro que no desaparezca el mismo mes de la firma.

- Intenta conservar un fondo de emergencia de varios meses de gastos fijos.

- No uses ingresos puntuales para sostener la cuota a largo plazo.

- Si dudas entre dos escenarios, elige el que te deje más margen, no el que compre la vivienda un poco antes.

- Piensa en lo que ocurriría si suben los gastos del hogar o bajan tus ingresos durante unos meses.

Si tuviera que resumirlo en una sola idea, diría esto: la mejor hipoteca no es la que aprueba al límite, sino la que sigues pagando con normalidad cuando la vida se complica un poco. Esa es la diferencia entre financiar una casa y ganar tranquilidad de verdad.